正文

1

)信用债收益率小幅上行。

上周

AAA

级企业债收益率平均上行

3BP

,

AA

级企业债收益率平均上行

1BP

,城投债收益率平均上行

1BP

,收益率整体变动幅度不大,信用利差变动幅度不大。

2

)

信用风险发酵,城投公募金边尚在。

近期信用债市场并不太平,华晨集团债券违约发酵撩拨市场神经,沈阳盛京能源发展公司因进入破产程序,两期

PPN

提前到期,最终由担保公司代偿。因涉及城投概念,且由于

PPN

信息查询难度较大,因而整个事件也引发了市场对城投尾部风险的讨论,但看最终结果,两期债券完成兑付,城投信仰又一次得以“充值”。近期信用事件主要集中在国企主体上,该类主体因企业类型带来的光环进一步消退,不过相比之下,城投公募债的金边属性尚在,且在市场规避风险的环境下信仰屡屡充值。上周资金市场较紧张,导致信用债一级发行也受到影响,取消或推迟发行增多,临近年末,企业资金需求较大,同时存量信用债到期量环比走高,均对发债企业再融资形成一定压力,建议密切关注资金面状况以及风险的发酵与传导。

--------------------------------------------------

1.

行业利差检测与分析

1.1

10

月信用利差分化

10

月债市调整加深,信用利差分化

。

具体来看,截止

10

月

30

日,

3

年期

AAA

等级中票信用利差为

71BP

,较上月末下行

8BP

,

5

年期

AAA

等级中票信用利差为

101BP

,较上月末上行

9BP

;

3

年期

AA+

等级中票信用利差为

86BP

,较上月末下行

9BP

,

5

年期

AA+

等级中票信用利差为

120BP

,较上月末上行

5BP

;

3

年期

AA

等级中票信用利差为

106BP

,较上月末下行

6BP

,

5

年期

AA

等级中票信用利差为

156BP

,较上月末上行

4BP

。

1.2

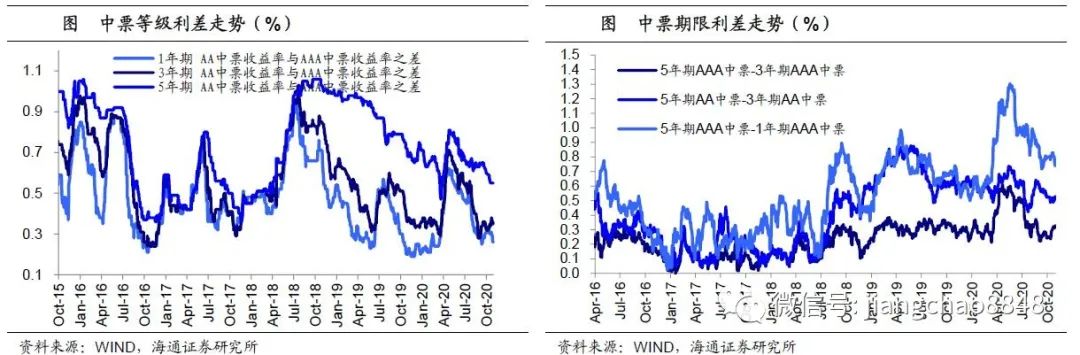

等级利差

分化,期限利差分化

信用债等级利差分化。

具体来看,

1

年期短期品种

AA

级与

AAA

级中票利差为

26BP

,较上月末下行

5BP

;

3

年期

AA

级与

AAA

级中票利差为

35BP

,较上月末上行

3BP

;

5

年期

AA

级与

AAA

级中票利差为

55BP

,较上月末下行

5BP

。

信用债期限利差分化。

具体来看,截至

10

月

30

日,

5

年期和

3

年期的

AAA

中票期限利差为

32BP

,较上月末上行

8BP

;

5

年期和

3

年期的

AA

中票期限利差为

52BP

,与上月末持平;

5

年期和

1

年期

AAA

中票的期限利差为

74BP

,较上月末下行

6BP

。

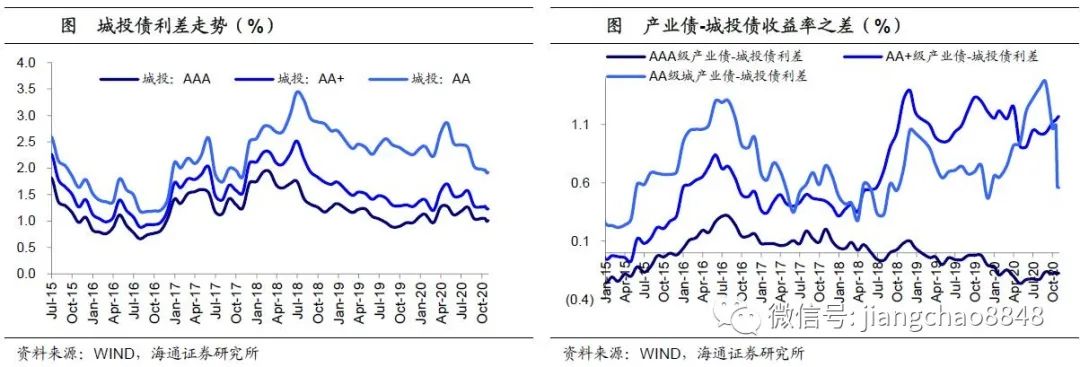

1.3

城投债:

产业债与城投债利差分化

10

月

城投债利差以走低为主。

10

月城投债

AAA

和

AA+

级利差均下行

4BP

,

AA

级城投利差下行

6BP

,利差以走低为主。

产业债与城投债利差

分化,

AA

级信用债中城投表现显著好于产业债。

具体来看,

AAA

级产业债

-

城投债利差目前在

-17BP

,较

9

月底上行

1BP

;

AA+

级产业债

-

城投债利差目前在

117BP

左右,较

9

月底上行

5BP

;而

AA

级产业债

-

城投债利差目前在

56BP

左右,较

9

月底下行

51BP

。

1.4

钢铁、

采掘:行业利差收窄,超额利差走扩

钢铁、采掘行业利差收窄,超额利差走扩。

具体来看,截至

10

月

30

日,

AAA

级钢铁债信用利差平均为

94BP

,较

9

月底下行

3BP

;

AAA

级采掘债(主要是煤炭开采)信用利差平均为

83BP

,较

9

月底下行

4BP

;

AAA

级钢铁债超额利差为

23BP

,较

9

月底上行

5BP

,

AAA

级采掘债超额利差为

12BP

,较

9

月底上行

5BP

。

1.5

地产

行业:信用利差走低,超额利差走扩

地产行业信用利差走低。

具体来看,截至

10

月

30

日

AAA

级房地产行业信用利差

82BP

,较

9

月底下行

4BP

。

AA

级地产行业信用利差为

151BP

,与

9

月底下行

2BP

。

地产行业低等级和高等级债超额利差走扩。

具体来看,截至

10

月

30

日

AAA

级地产行业超额信用利差为

11BP

,较

9

月底上行

4BP

,

AA

级地产行业超额信用利差为

44BP

,较

9

月底上行

3BP

。

1.6

行业利差横

向比

较

高等级债中,传媒、钢铁是利差最高的两个行业。

AAA

级传媒行业中票平均利差为

103BP,AAA

级钢铁行业中票平均利差为

94BP

。其次是有色金属和化工行业,其利差均在

90BP