正文

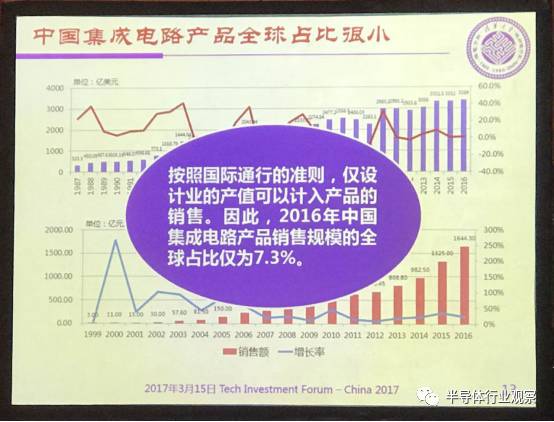

但是从整体上看,中国集成电路产品全球占比很小。

按照国际通行的准则(为避免重复计算),仅设计业的产值可以计入产品的销售。

因此,2016年中国集成电路产品销售规模的全球占比仅为7.3%。

集成电路的进口持续维持高位。2016年,集成电路进口额达到2270.7亿美元,比上年下降了1.2%,但是也

连续四年超过了2000亿美元

,是价值最高的进口商品。

同期出口集成电路613.8亿美元,下降11.1%,

贸易逆差高达1657亿美元。

预计未来几年,集成电路进口额仍将维持高位。

从进口集成电路产品的类别来看,

微处理器/控制器进口额位列榜首

,2014年价值高达1052.2亿美元,占比48.33%;

紧接着是半导体存储器

,2014年价值达542.8亿美元,占比24.93%,之后是放大器,占比4.13%。(编者按:进口集成电路产品分析清晰指出了我国市场亟待自助研发的产品类别,这确实也是近年来中国政府、企业、资本所大力支持和发展的方向)

三、客观存在:供给侧结构分析

但我们需要注意的是,

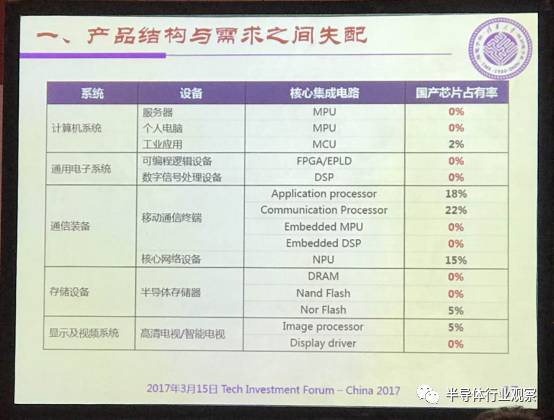

产业结构与需求之间失配,核心集成电路的国产芯片占有率低。

例如计算机系统中的MPU、通用电子系统中的FPGA/EPLD和DSP、通信装备中的Embedded MPU和DSP、存储设备中的DRAM和Nand Flash、显示及视频系统中的Display Driver,国产芯片占有率都是零。

这就指出了一个严峻的问题,我国所需核心芯片主要依赖进口。

半导体产业关系国家经济和安全命脉,中国半导体从业者身肩重责,必须为核心芯片国产化不断努力。

资源错配造成了“两头在外”的困局。

尽管芯片制造业快速发展,但主要为海外客户加工;尽管芯片设计业高速增长,但主要使用海外资源;芯片封测业平稳增长,但主要为海外客户服务;中国电子工业生产规模可观,但主要为全球客户服务。

制造能力与设计能力失配。

国内制造大厂近年来在不断进步,高速发展,但是距离全球最领先的晶圆代工厂的先进工艺制程水平,还有一段距离。

另外,值得一提的是,

我国的制造产能严重不足

。现在中国的实际产能(高估)约为每月20万片,

产能缺口达到73万片/月。

设计业能力不足。

具体表现在:国内代工厂IP核供给不足;设计业缺少关键IP核的设计能力;SoC设计严重依赖第三方IP核;严重依赖具备成熟IP核的工艺资源;缺乏自主定义设计流程的能力;还不具备COT设计能力;主要依靠工艺技术的进步和EDA工具的进步。