正文

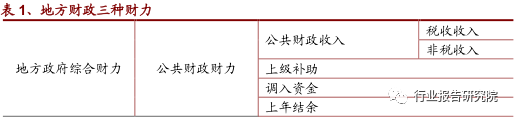

即公共财政收支预算报表中的收入总计核算的是公共财政财力。

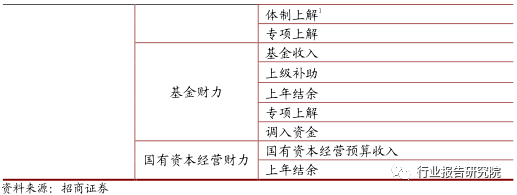

基金财力=基金收入+上级补助收入+上年结余+专项上解+调入资金

即政府性基金收支预算报表中的收入总计核算的是基金财力。即政府性基金收支预算报表中的收入总计核算的是基金财力。

国有资本财力=国有资本经营预算收入+上年结余

即国有资本经营收支预算表中的收入总计核算的是国有资本财力。即国有资本经营收支预算表中的收入总计核算的是国有资本财力。

虽然公共财政收支预算报表的收入中也有核算国有资本经营收入,但二者的来源是不同的,公共财政预算下的国有资本收入,一般只涵盖行政事业单位的非税收入中国有资产收益的那部分,而国有资本经营预算的收入应主要来源于国家以国有资本所有者身份取得的各种国有资本收益。

同时,从支出角度,公共财政预算下的国有资本收入其支出为满足公共需要,国有资本经营预算下的收入,其目的必须用于国有资本的再投入、扩大投资,包括对新建项目的资本金投入、向不同所有制企业参股控股、对国家鼓励发展的建设项目进行贴息等。所以,从核算的角度,二者并无重叠。

分类计算

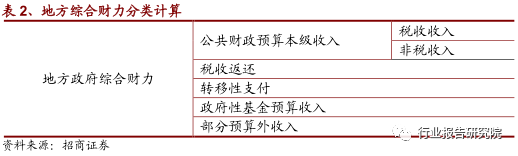

即区分预算外和预算内的收入,同时在预算内区分公共预算中地方政府本级财政收入、转移性收入和基金预算收入。

地方政府综合财力=公共预算中的地方本级财政收入+税收返还+转移性支付+政府性基金预算收入+部分预算外收入

公共预算中的地方本级财政收入即公共财政收支预算报表中的税收收入加非税收收入,再加上税收返还和转移性支付就是公共财政收支预算表总核算的收入总计。政府性基金预算收入政府性基金收支预算报表中的收入总计。

两种核算方式虽然表述不同,但总体上大致相同,都围绕着三张收支报表进行,第一种方式能清楚的展示地方政府三种财力状况 ,第二种方式能清晰的说明具体的收入来源方式。

如何解读地方财政报告?

地方政府财政收入核算分类概念

在分析地方政府的财政收支报告中,对于地方政府财政收入概念的范围在不同的表述中具有不同含义,我们简要通过两个概念进行区分。

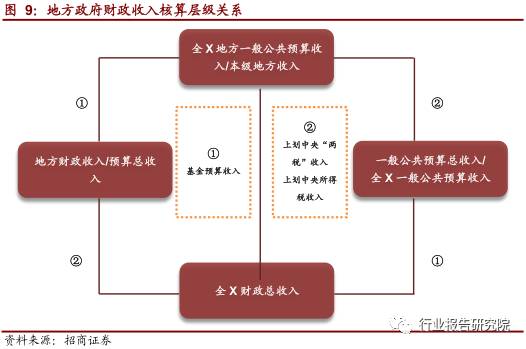

分级概念

地方政府一般公共预算收入+政府性基金预算收入=

地方财政收入

(有的报告中表述为 X 省、市预算总收入)

地方政府一般公共预算收入+上划中央的税收收入=

一般公共预算总收入

(有的报告中表述为 X 省、市一般公共预算收入)

地方政府一般公共预算收入+政府性基金收入+上划中央的税收收入=

全X省、市 省、市财政总收入

口径概念

狭义的地方政府财政收入是地方政府一般公共预算收入,广义的概念是地方政府综合财力。

地方政府财政收支关注要点

地方财政收入是地方经济发展水平的展现,也是基础设施建设资金的重要来源,对于地方政府债、城投债、PPP项目的投资中,地方财政实力是其偿债能力及未来政府支出的重要保障,尤其是在城投债的评级报告中,地方财政实力是影响评级的重要因素之一。

地方综合财力

稳定的收入来源是地方财力的基础,在此基础上,还要考量收入的结构和趋势。

结构和趋势。收入来源从公共财政预算收入中的地方本级财政收入(即税收和非税收收入)判断,其占地方综合财力的比重越高,说明地方综合财力的质量越高,财政实力越强,要重点关注其增长率。

收入的结构从两个方面考虑,一是税收收入占本级地方收入的比重,二是税收返还和转移性支付收入占地方综合财力的比重。税收收入是较为稳定的收入,是本级政府财政收入的重要部分,其比重可以衡量本级地方政府财政收入的稳健性。

税收返还和转移性支付收入是分税制下,中央对地方财力的二次分配,对于经济欠发达地区,是重要的财政收入来源。

收入变化的趋势主要考察政府性基金预算收入的变动。

其中,国有土地出让金收入规模的发展趋势,是近年来影响地方综合财力的重要因素。地方土地出让主要通过招标、拍卖、挂牌和协议的方式进行。

2010年后国有土地出让金收入占地方政府基金性收入的比重均在70%以上,2015年达到85.91%后有所回落。

财政支出

以一般公共服务支出为代表的刚性支出在财政收入中的比重直接影响地方政府的 财政空间 。刚性支出越多,行政管理费等固定开支占比越大,政府用于民生建设的资金相对减少,地方政府的财政灵活性降低。

支出的规模可以从本级支出占综合财力的比重来看,占比越大表明地方综合财力无法覆盖支出,需要依靠上级的转移支付才能完成。

城投企业与地方“土地财政”

作为城投企业来说,和地方政府的“土地财政”联系最为密切的有两种方式,一是土地出让金的直接和间接返还,二是土地资源抵押进行融资。

土地出让金返还

从事市政工程代建业务和土地开发的城投企业通过承接项目获得地方政府的补贴,代建的项目和土地开发支付划入财政预算,代建项目直接获得政府补贴形势的土地出让金返还,从事土地开发的城投企业获得纳入财政专项账户的土地出让金返还。

土地资源使用权抵押

城投企业获得地方政府的土地资源配置后向银行办理建设项目资金的贷款抵押,作为建设项目的资金。

同时,部分城投债的募集说明书中常常将土地资源质押贷款资金和土地出让金返还收入作为债券的偿债保障。

三、一个独特的视角:城投债评级报告

我国省、市、县级行政区域众多,各地财力数据的搜集并非易事,作为简易的替代方法,我们可以从城投债的评级报告寻找到相应地区的财力情况。