正文

中国GDP增速的领先指标--金融条件指数已经突破前高,GDP增速或将触底反弹

按照以往经验,银行间6个月的SHIBOR利率通常领先于企业部门利润增速一年(下图所示)。

这或许意味着下半年中国企业利润将好转?

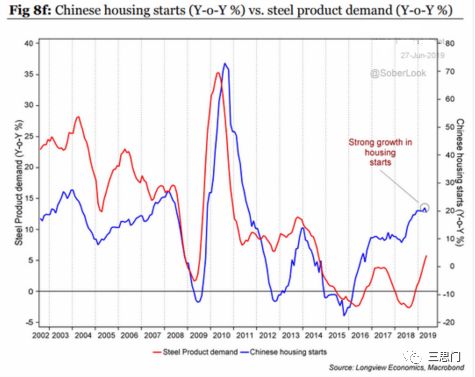

此外,国内住宅地产的新开工数量也维持高位。

这使得

"钢需旺盛"

,难怪近期螺纹钢价格攀升。

如何从地产数据来判断未来螺纹钢需求?

有三思社成员表示:

1、当前商品房库存水平比较低,但房企土地储备比较高。

随着土地储备向新房的转化,对螺纹钢的需求不会太差。

2、17-18年新开工也很高,但由于融资环境收紧,房企资金流压力大,施工进度放缓(高周转模式下的快开工,慢施工)。

今年以来,融资环境好转,施工进度加快,2019年将进入期房竣工交付的密集期,在此之前延缓的施工进度需要回补,产生对螺纹钢的需求。

3、对地产施工中后期消耗较大的设备、建材、家具、家电、装潢等相关消费品也对大宗原料有一定拉动。

4、在“城镇老旧小区改造”和地方专项债作为重大项目资本金的背景下,官方可找到新的对冲政策着力点,新需求总会有的。

5、近期土地成交似乎也在好转(上周深圳土拍预交订金上千亿事件,如下图),这反应地产商拿地造房的意愿依然很强。

虽然住房楼市回暖,但中国的商业地产仍在负增长。

不过,海外投资者却逆势入场,对中国的商业地产买买买。

#大家以为

烧钱能造

车

,最终发现

烧钱也烧车

#

同样面临周期转折的还有国内的

造车新势力

,只是这个转折可能不是向上的。

被称为“中国特斯拉”的蔚来,是中国造车新势力中“资本的宠儿”。

蔚来成立于2014年11月25日,背后有着腾讯、京东、百度、高瓴、红杉等资本大咖“加持”,

在一级市场上的融资总额超过200亿元

,是中国造车新势力中融资金额最高的一家。

虽然融资了200亿,

但仅在2016年1月——2019年3月之间,蔚来汽车就亏掉了200亿

,将其在一级市场上募集的资金全部

“烧完”

。

虽然蔚来汽车作为纽交所上市公司,'理论上'有从二级市场获得资金的能力,但以蔚来现阶段的亏损状况来看(今年一季度净亏26.5亿),很难。

雪上加霜的是,由于两个月内连续发生三起

自燃事故

,蔚来汽车宣布

大批量召回

,成为造车新势力之中首例召回案例。

截至2019年5月,蔚来供交付了1.76万辆ES8,

但此次召回的4308辆ES8就占到了交付总量的近三成

。

这对于资金本就捉襟见肘的蔚来汽车来说,不是一个小数目。

2018年9月12日,蔚来汽车正式登陆纽交所,但除了在上市的第一天触及了疯狂的14美元/股(似乎中概股的上市第一天都挺疯狂。

。

。

原因嘛),其他时间并未受到热捧。

随着2018年报的巨额亏损以及不断出现的负面事件,今年以来蔚来汽车的股价出现了'断崖式下跌'。

截至7月2日收盘,蔚来汽车的股价仅为2.6美元,市值仅剩26.8亿美元,

较最高点下跌了近80%

,狠狠割了一把美股投资人的韭菜。

(蔚来汽车在市场上

募集了200多亿元

,

辛辛苦苦干了几年

,结果现在

企业价值才100多亿

)

蔚来对其车辆自燃原因作出的解释,也被指有明显

“甩锅”供应商

的嫌疑。

蔚来电池供应商——

宁德时代

,也随即发表声明,表示“此次召回的电池包箱体和我司供应的模组结构产生干涉……”,与蔚来的“模组内电压采样线束存在走向不当”的描述,指向

完全相反

。

新能源电池的十大巨头都在东亚,而其中的8家都在中国。

此次蔚来'甩锅'的宁德时代(简称CATI,下图No.1)就是

中国乃至全世界的绝对龙头(按量算)。

相比起股价'跌跌不休'的蔚来汽车,无论是业内从业者还是A股投资者,对宁德时代都还是比较买账的。

毕竟,实业是实干出来,不是吹出来的。

#大家以为的

风险

,最终发现是

机遇

#