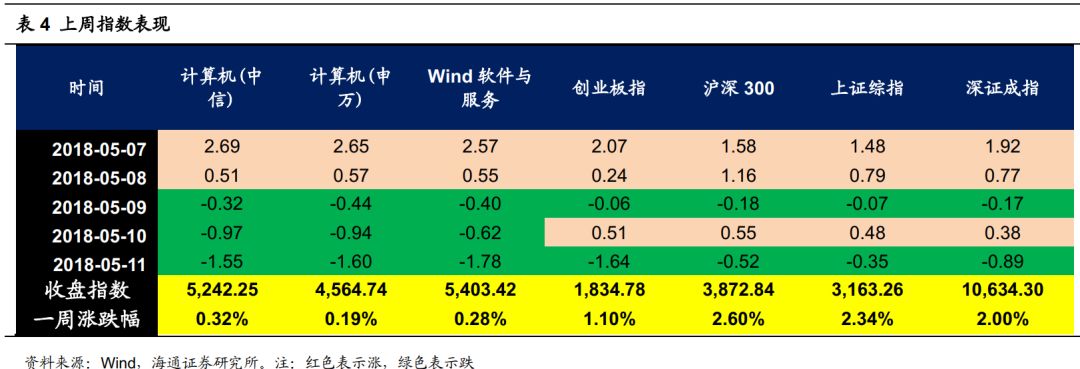

正文

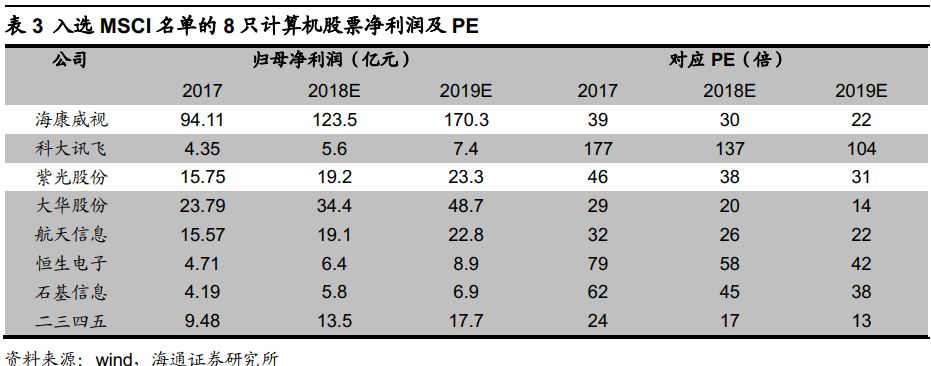

PE差别较大,说明MSCI对PE并不敏感。

入选的8只个股中,科大讯飞PE估值较高,2017年的PE超过100倍,而二三四五估值最低,2017年为24倍,整体PE分布范围交广,中位数为42.5倍。我们认为相较于PE,MSCI更关注的是公司的行业地位,以及未来业绩增长预期,PE受市场情绪影响波动较大,也不能完全反映公司内在价值。

建议关注稳定增长的细分行业龙头

继续看好云计算/自主可控、安防和金融IT等方向。云计算:中科曙光、浪潮信息、金蝶国际、广联达、紫光股份、太极股份。安防:大华股份、海康威视、千方科技、苏州科达。金融IT:恒生电子、赢时胜、长亮科技、润和软件。

2.策略和方向:寻找景气和变化

(1)云计算:

整个云计算产业链都可以关注:IDC:宝信软件;基础设施:太极股份、建议关注华胜天成;硬件:中科曙光、浪潮信息、紫光股份、易华录;软件:金蝶国际、广联达、用友网络、汉得信息;工具:网宿科技、启明星辰;应用:恒生电子、赢时胜、建议关注长亮科技、华宇软件。

(2)金融IT:

建议关注恒生电子、赢时胜、长亮科技,银行资管子公司将会陆续成立,资管新规指出金融机构需要在过渡期实现全面规范。我们预估,包括五大行、全国性商业银行、城商行等,将在未来一段时间内陆续改造,带动银行IT需求高增长。

(

3)智能安防:

建议关注海康威视、大华股份、苏州科达、千方科技、佳都科技,安防是未来两三年都能看到业绩的计算机子领域,行业从高清周期进入智能周期,头部企业不断提升市场份额。

(4)智能驾驶:

智能驾驶毋庸置疑是未来汽车最大的方向,也是目前AI 积极渗透的几个方向之一,关注四维图新、东软集团、德赛西威。

3. 海通计算机5月度投资组合

中科曙光:

成立子公司海光合作AMD研发国产X86 CPU,目标国内近400亿人民币数据中心CPU市场,按照普遍2年芯片研发周期推算预计第一批量产在即,X86服务器业务17年Q2&Q3连续居国内前五,先进计算领域发展打开高性能服务器,智能芯片需求,可转债募投分布式存储,打开新的成长空间。风险提示:X86服务器拓展不及预期。

四维图新:

公司是高精度地图的国内领跑者,收购杰发科技直指其自动驾驶蓝图。借助杰发科技在芯片领域的技术积累,四维图新将拥有提供软硬件一体化解决方案的能力,这对于需要传感器、数据、人工智能高度融合的自动驾驶来说,至关重要。同时,杰发科技已经在市场开辟出一定的业务规模,有望进一步提升四维图新的盈利水平,其三条新产品线更有望带来较大的收入提升。风险提示:与杰发科技业务协同不达预期。

恒生电子:

金融IT领域的绝对龙头,资管新规落地带来改造空间。公司已经覆盖整个金融领域IT业务,并且市占率遥遥领先。研究筹建区块链和分布式记账技术标准化技术委员会,区块链技术在金融领域应用有望实现重大突破。抢先布局区块链技术,有望投入商用。风险提示:下游需求低于预期的风险;金融监管趋严的风险。

赢时胜:

公司专注于提供资产管理、托管业务信息系统解决方案吗,业务覆盖银行、券商、基金、保险等行业;截至2016年年末,客户总数达346家。根据公司招股说明书数据,托管银行为公司重要的营收来源,其产品覆盖率高达84.21%;在资管新规施行的背景下,银行需要对现有IT系统进行大量改造,公司银行客户覆盖面广,受益明显。风险提示:银行客户IT系统改造不达预期。

浪潮信息: