正文

1. 移动支付产品M-Pesa风靡全国

非洲各国银行卡渗透率普遍较低,平均每10万人仅拥有1.5张银行卡、1部ATM取款机。

金融市场的不完善导致金融服务稀缺:在金融体系发展较好的肯尼亚,银行网点也只有2000多个,且定位为服务少数高端群体,肯尼亚约有38%的人口从没使用过任何金融服务。

并且,无论银行网点或者ATM机,都只存在于城市中心,这使得居住在城市边缘及郊区的用户群体不得不花费大量的时间成本去办理银行业务。

金融服务的落后和金融机构的欠缺为移动支付业务带来巨大的市场需求,移动支付应运而生。

肯尼亚的M-Pesa诞生于2007年,是肯尼亚最大的移动运营商Safaricom开发的一款基于功能机的面向无银行卡用户的移动支付平台。

整体而言,M-Pesa更像是“移动钱包+银行卡”的结合体——手机号即支付账号,不需要安装软件,不需要绑定银行卡即可完成支付。

由于肯尼亚的银行网点很少,M-Pesa采用了与小型店铺合作的方式,小型店铺和Safaricom签约并注册成为M-Pesa的代理商,形成了类似于银行网点的线下机构。

有汇款转账需求的用户只需要在各个代理商网点简单地录入基本信息,便可以免费注册M-Pesa,并在自己的手机上控制该账户。用户在代理商处实现电子货币与纸币间的转换,而M-Pesa的后台系统则帮助用户实现异地转账等业务。

遍布肯尼亚的M-Pesa代理商。

经过10余年的发展,M-Pesa在肯尼亚早已家喻户晓,全国几乎所有的大中小商铺都支持使用M-Pesa支付。

截至2018年,M-Pesa拥有超过3200万用户,90%以上成年人渗透率,业务覆盖到肯尼亚人生活中的方方面面,营业网点达15.6万个,甚至渗透到偏远的山区。

M-Pesa近乎做到了只要有Safaricom信号覆盖,就有M-Pesa网点的程度。中国当前任何可以使用支付宝、微信支付的支付场景,在肯尼亚都已经被M-Pesa覆盖,甚至支付宝、微信不支持的存取款业务,M-Pesa也可以通过其网点完成。

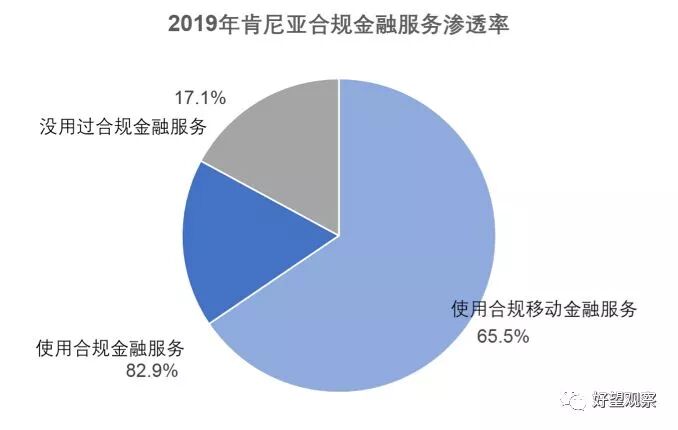

移动金融的发展使肯尼亚合规金融服务的渗透率在10年间增长了2倍多,到2019年已经达到82.9%,为肯尼亚金融科技的发展奠定了良好的基础。

2. 消费信贷野蛮生长、需求巨大,机遇挑战并存

肯尼亚的消费信贷市场存在巨大需求,消费信贷产品处于野蛮生长期。

根据《2017年肯尼亚金融稳定报告》,26%的肯尼亚人是信贷借款人,约17%在过去90天里借过贷款。

周期30天的数字信贷产品平均费率为6%-10%。

实际上,如Tala、PESA PATA等部分借贷产品的月综合费率达到了10%-20%。

肯尼亚人即便在发放周薪的情况下,依然有许多人依赖借款度日。用户庞大的信贷需求以及高费率所带来的巨额利润,推动消费信贷产品野蛮生长,

从2017年底到2018年中,仅仅半年时间,肯尼亚的现金贷App数量从20多个快速增长至50多个。

肯尼亚在经济发展、产业结构、数字环境以及移动支付等方面的优势,使得其率先成为众多消费信贷产品在非洲试水的前沿阵地,但实际上,肯尼亚的消费金融行业尚处于起步阶段。

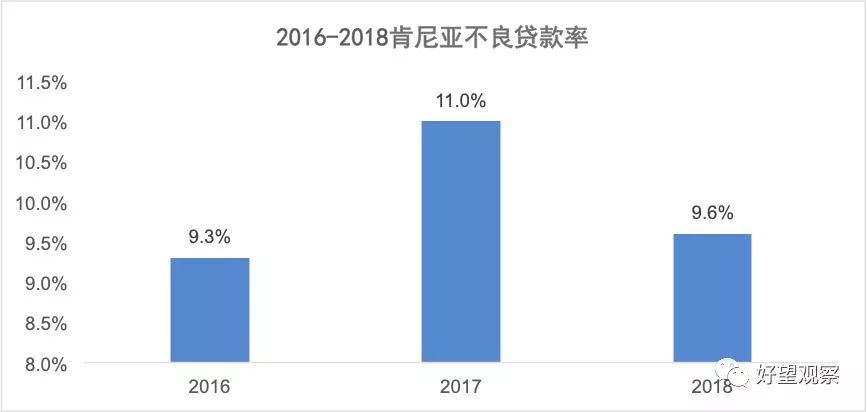

制约其发展的最大因素无疑是不完善的信用体系。

非洲整体信用基础较差,主要表现在信用数据缺失,信贷违约率极高,从而导致非洲的现金贷业务,审核难、风控难、催收更难。

因此,在建立有效的风控手段之前,在肯尼亚发展消费信贷业务的挑战大于机遇。

建议企业不要盲目试水,科学、全面、系统的前期考察和调研是不能省略的功课。