正文

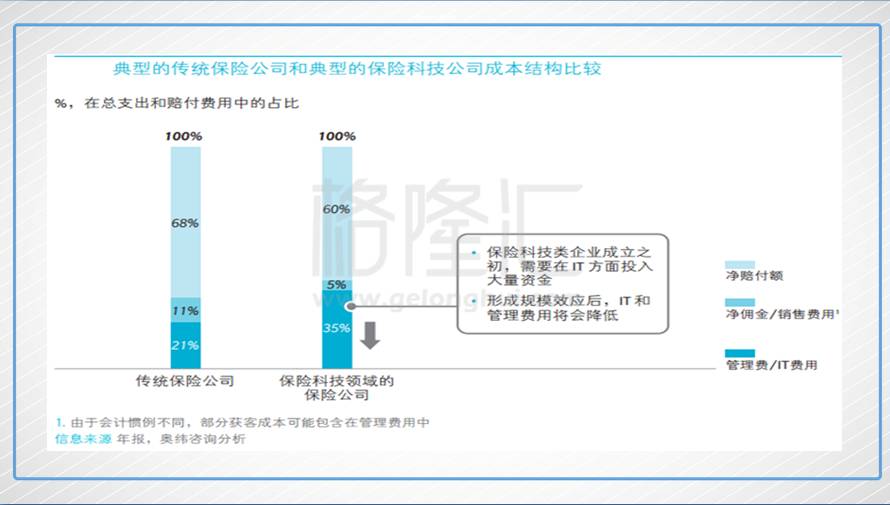

众安保险是一家纯线上保险科技公司,没有线下团队,获客主要通过产品植入不同场景,与各类平台公司的对接,通过2B再2C,营销费用几乎可以忽略不计。与传统保险公司比,获客成本低,且大数据分析能力使得营销精准度很高。未来,量变引起质变,当数据维度越多,用户规模越大,众安的定价能力越强、费用率就会持续下降。

其次,在传统保险触及不到的长尾市场,发光发热。

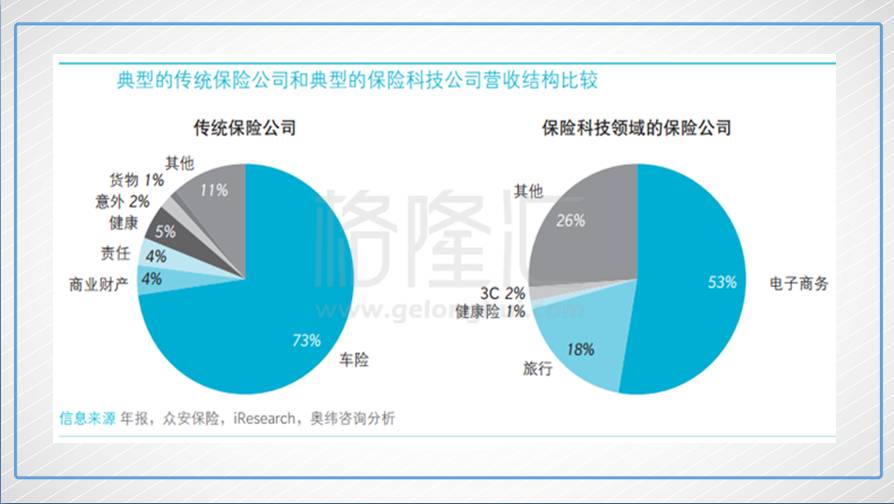

众安保险公司,与传统的保险公司从产品角度对比,到底有何不同?为了回答这个问题,我们来看看众安的退货险。

众安最初开始涉足针对互联网生态的保险,主要源于淘宝这个场景。

没有退货运费险这个产品之前,在淘宝上,围绕谁为几块钱的退货运费买单,电商卖家与消费者发生过很多争执。但后来,消费者购买物品时交几毛钱,退货运费就可以由保险公司来赔付。没有电商时,退货运费险完全不存在,所以,它是一个基于电商场景的保险产品。

退货运费险有两种模式,一种是卖家版,即商家送给客户;另一种是买家版,即用户自己购买。以去年双十一为例,众安保险当天的保单总数超过2亿,保费总额达到1.28亿,同比增长30%。从这个数字可以窥见,虽是小变化,但与传统保险相比,已有很大不同。

保险场景化,这是深深刻在众安产品里的基因。

无论是和聚划算推出的参聚险、还是为大疆量身定制的机损险,为跑步人群量身定制的步步保,都充分体现了众安场景化的思维。

因此,若总结众安保险产品的特点,可以用三个词概括:

1、小额、碎片化;

2、高频;

3、海量。

这些便是众安产品的独特之处,我认为就像微信的"连接一切"一样,移动互联网时代多样化的场景和需求,为众安业务的爆发创造了天然的条件。

最后,保险科技的时代正在到来。

保险是供给创造需求的市场。长期以来,传统保险复杂的保险条款和客户理赔时的无助体验是行业痛点,也因此他们采用"人海战术",投入大量人力到获取客户上,获客成本极高,高获客成本必定导致对高客单价的追求,产品设计复杂,而后续理赔服务资源投入不足,客户体验不佳。

现在,随着互联网的发展,新的场景新的需求新的风险不断萌生,互联网科技有了用武之地,不断销售可以通过线上进行,省去了建设庞大无效的线下队伍,同时可以灵活迅速的开始各种创新品种,及时对接广大人民的底层需求,而这些,是只专注于健康险、车险等几个领域的传统保险无法满足的。

因此,若我们看未来的保险科技市场,相对传统的保险行业,其空间巨大:

上图的细分市场2和3分别代表了目前保险科技企业区别于传统保险行业的发展方向。

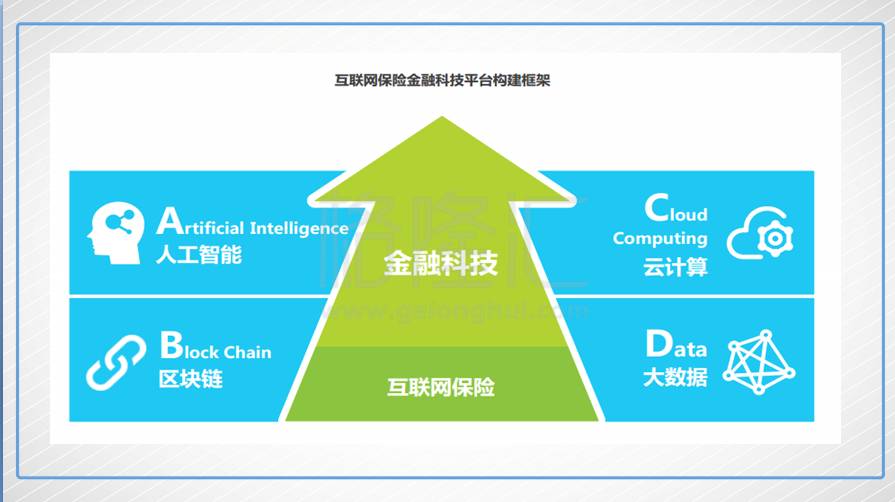

技术驱动的产品升级:

指通过大数据、云计算、人工智能等新科技推动传统产品的优化和创新。例如更合理的定价、风险评估及理赔效率等。

生态系统导向的产品创新:

就是只目前没有的,然后通过不同领域的大数据进行开发,创造出新产品满足传统产品无法满足的需求。

2、众安的底气(技术优势)

说三马之下的众安保险没有技术优势,是没有人信的。

众安的技术优势体现在:

1、全世界第一个100%云架构险企;