正文

要了解特朗普当初超预期当选的票仓和“卖点”,关键词还是民粹主义和反全球化。

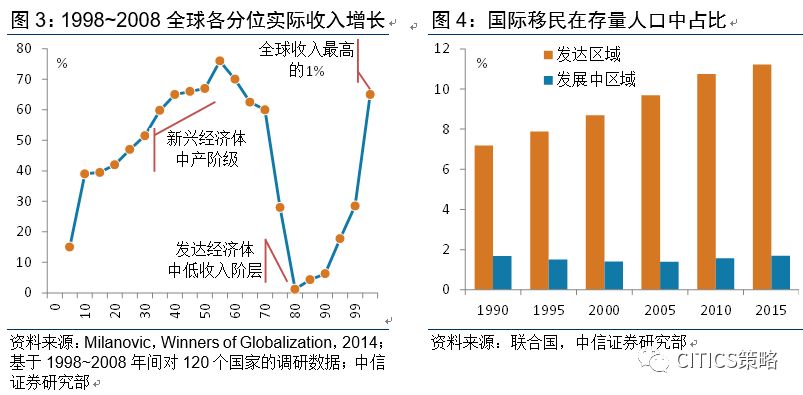

如图3所示,1998~2008年美式全球化蓬勃发展的时期,以中国为代表的新兴经济体中产阶级,以及发达经济体中掌握资本的最富有1%人群是最受益的;而发达经济体的中低收入阶层实际收入提升并不明显。大危机后发达经济体QE此起彼伏,实际上进一步拉开了有产者和无产者的财富差距。

发达经济体中被全球化撕裂的这部分中低收入人群成为了民粹主义的土壤。

另外,如图4所示,而随着全球化推进,发达经济体吸收的大量移民也造成了社会问题,发达区域人口中国际移民的占比从1990年的7.2%稳步提升至2015年的11.2%。当初英国公投脱欧也多少受到了欧洲难民问题的影响。从大选之初,特朗普的支持者就主要来自工人、小企业主、低学历者和中老年人,

这些人群最容易被贸易保护和反移民政策讨好。

特朗普主张的“美国优先”,在贸易政策上体现为保护主义和单边主义,从这个意义上,美国主动引发贸易摩擦不可避免。

特朗普在竞选之初就主张从TPP中撤出(已实现),就北美自由贸易协定重新展开谈判,甚至扬言退出WTO。其中,扭转美国贸易逆差是特朗普反复强调的问题。

如图5所示,与2016年年中全球贸易复苏同步的,是美国贸易赤字的快速扩张。

2018年1月美国贸易逆差扩大5%至566亿美元,为2008年10月以来最大值,其中,中国依然是最大的逆差贡献者。因此,短期来看,特朗普确实有抬升关税以降低贸易逆差的硬约束,而且从逆差的国别分布来看,不排除特朗普“有针对性”地对中国采取措施的可能性。

特朗普是政客也是商人,为了挽救支持率,以贸易政策强化基础票仓,争取中期选举筹码的行为很容易理解。

如果说当初因民粹主义和反全球化而当选总统的特朗普还是一只“灰天鹅”的话,这只天鹅最近变得越来越黑,而不是越来越白了。

但是,从选票筹码的角度分析贸易摩擦只是浮于表面。要了解这种单边贸易政策会不会成为特朗普的规定动作,甚至成常态,最终还是要回到美国的贸易赤字本身。

1)这要从各经济体的金融周期的分化和宏观杠杆说起

在2008年美式全球化的大危机之前,主要经济体都在加杠杆:美国主要是居民部门,中国主要是非金融企业,而高福利的欧元区则主要体现在政府和居民部门。各经济体金融周期基本同步向上。大危机后,美国居民部门快速去杠杆,欧元区在经历了债务危机的两年后也进入了去杠杆阶段。美联储和欧央行都先后开启了QE,牺牲央行的资产负债表修复私人部门资产负债表。中国推出了“四万亿”刺激计划,以内部企业和地方政府加杠杆来对冲外需不足的冲击,这实际上延后了金融周期调整的时间。

大危机后,主要经济体金融周期的错位越来越明显。

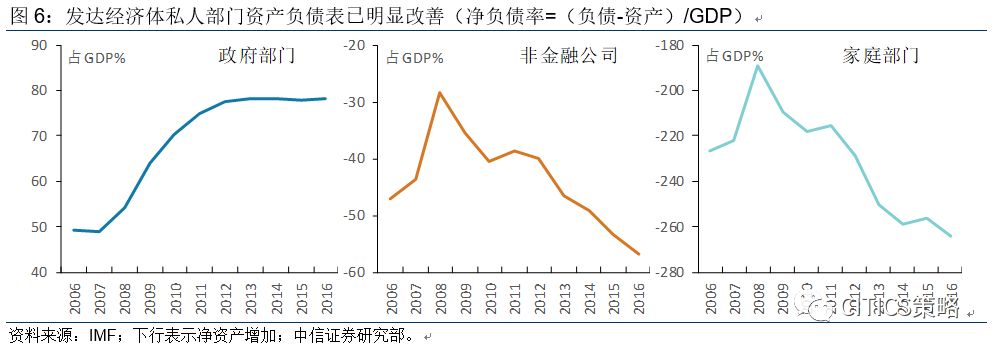

如图6所示,随着QE和经济恢复,资产价格上涨和债务回落,发达经济体的私人部门净负债已经明显改善。美国和欧洲的家庭部门在2014和2016年分别进入加杠杆阶段,美联储2015年年底开启了加息周期。但是,中国的全社会杠杆率并不低,特别是作为发展中国家,如图7所示,在2015年年末,中国非金融企业部门的杠杆率还是最高的。