正文

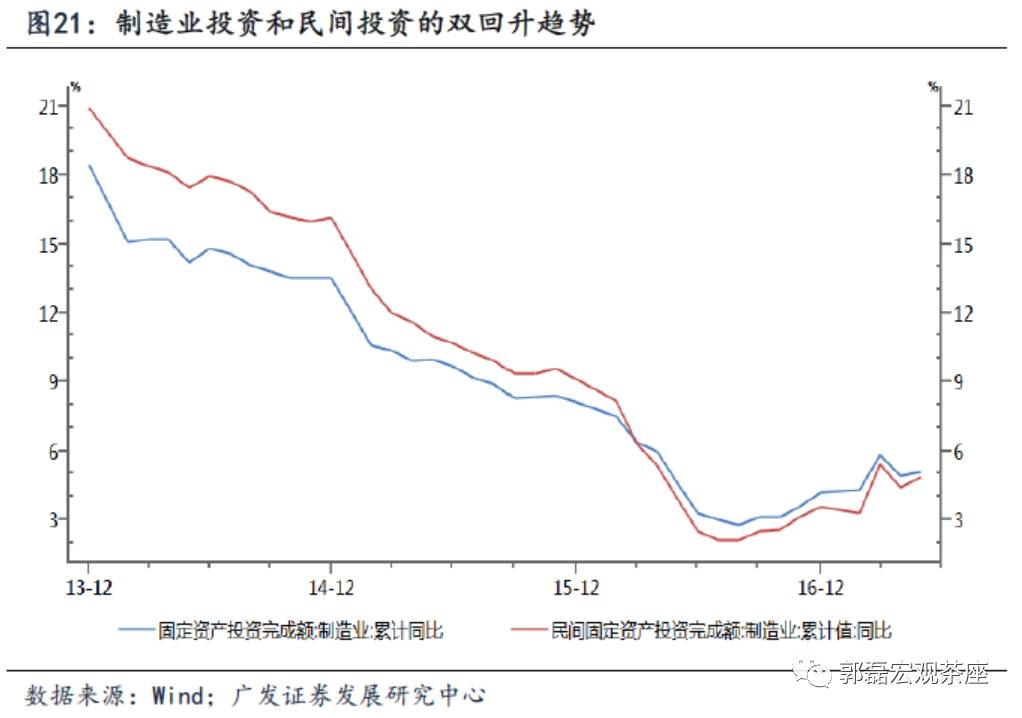

中国经济的朱格拉周期特征:1999-2008,2009-2016。从5000家工业企业设备投资情况来看(设备投资情况的数据更新至2003年Q1,我们可以根据5000家企业设备能力利用水平、5000家企业固定资产投资情况两个指标去跟踪),1999-2008年是一轮朱格拉周期,周期加速是02-04年,周期顶部是06年;2009-2016年是另一轮朱格拉周期,周期顶部是11年。2016年底,设备利用和资本开支都到了历史底部;2017年回升比较明显。所以我们可以认为2017年是新一轮朱格拉周期的起步阶段。由于资本开支整体在低位,所以制造业投资易上难下,整体可能会处于震荡修复状态。

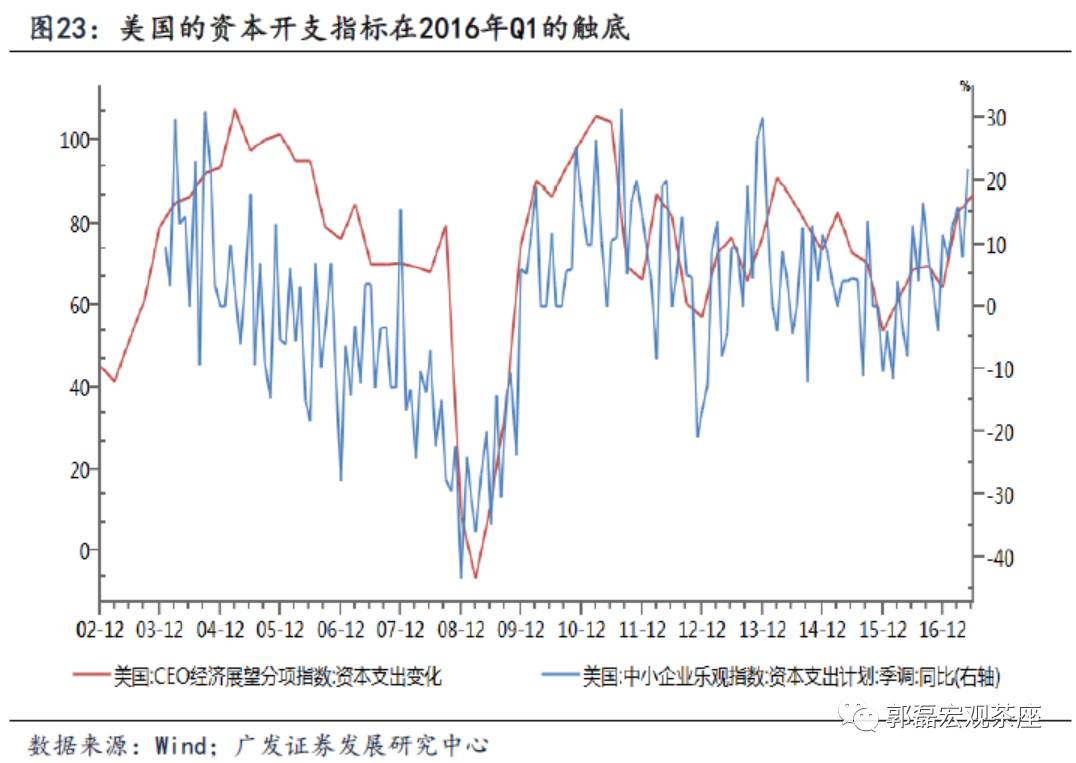

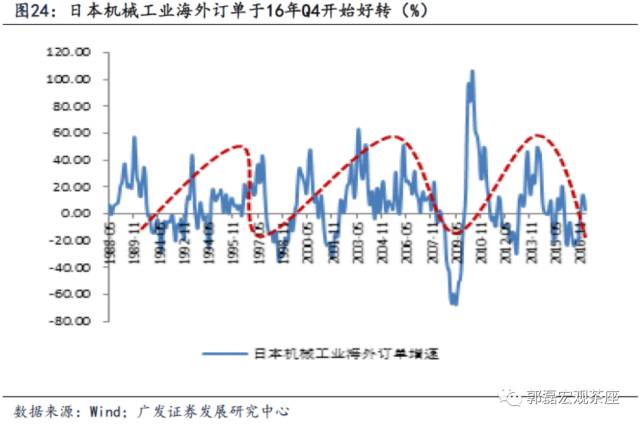

从海外数据看资本开支的回升:美国的资本开支相关指数也处于底部回升状态。如果我们观测海外经济,则大致存在类似的现象。比如美国的中小企业资本支出计划,差不多是2016年Q1见底;美国CEO经济展望分项指数的资本支出变化,也是同时段见底。日本机械工业海外订单,大致于2016年Q4明显见底。

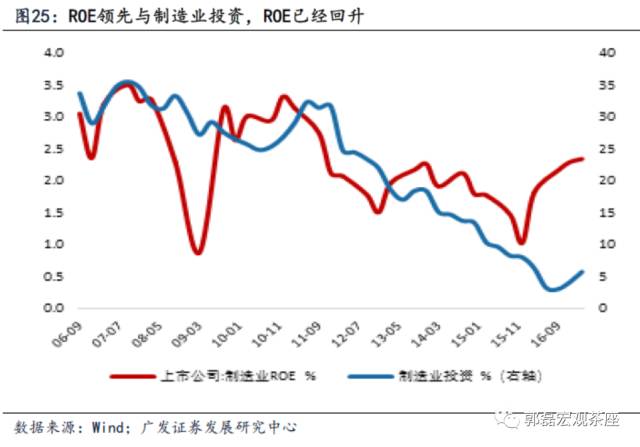

制造业ROE和ROIC已经触底回升,而它们均领先于制造业投资。制造业的ROE和ROIC领先于制造业投资。从制造业上市公司的ROE和ROIC来看,其已于2016年Q2开始回升,从经验规律来看,这对应着制造业投资的滞后回升。

2.3 支撑力三:90后一代的崛起与2015年后的“消费韧性”

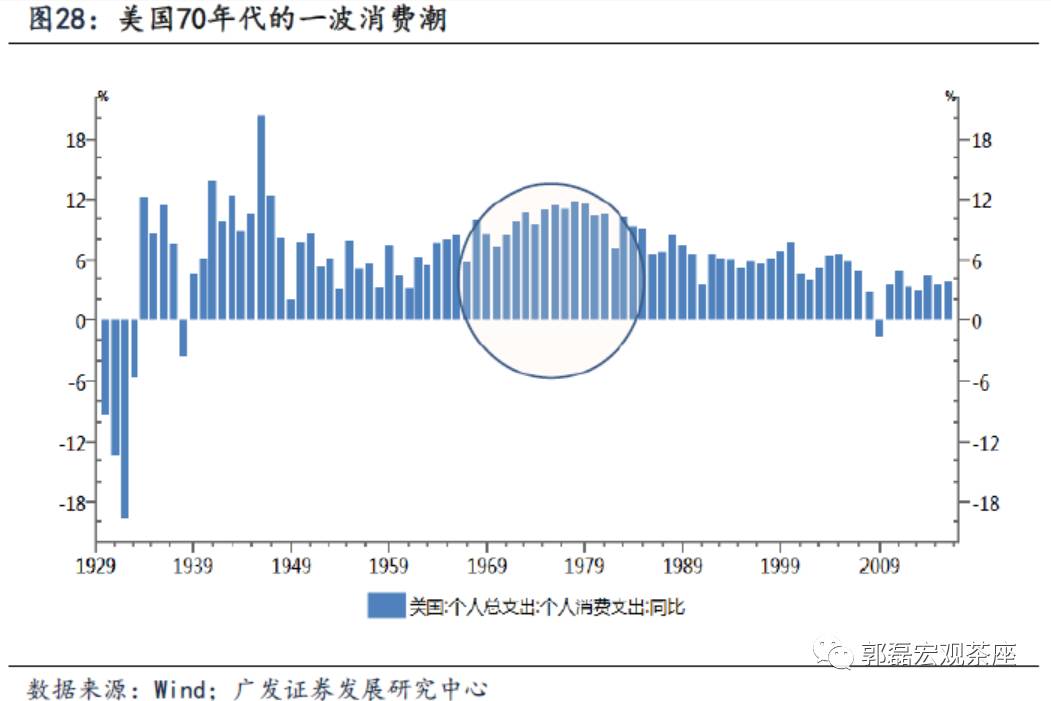

美国战后一代消费潮的形成及与90后消费的相似性。从出生率来看,美国1947-1960是一个高峰。战后出生的首批年轻人大约在70年代形成了消费力。因此在上世纪70年代,即战后一代平均20多岁的时候,美国曾经历了一轮明显的消费潮。时尚消费、精神消费、享乐消费都是那一代消费的标签。出生在战后的“战后一代”年轻人在物质和精神上都没有父辈的背负,消费倾向较高。

中国的90后人群目前的年龄段是18-27岁,从年龄结构来看正处于消费的黄金时段。90后走上消费前台对于当前中国消费形成一定的趋势性影响。根据OMD等机构的研究,中国90的消费观表现出及时行乐、爱买爱晒、超前消费等特征,其消费倾向较高。

和70、80后相比,90后正由“储蓄消费”转为“信用消费”,这一点会显著提升消费倾向。以蚂蚁金服旗下的消费信贷产品“花呗”为例,其超过1亿的用户中,90后占比为47%。

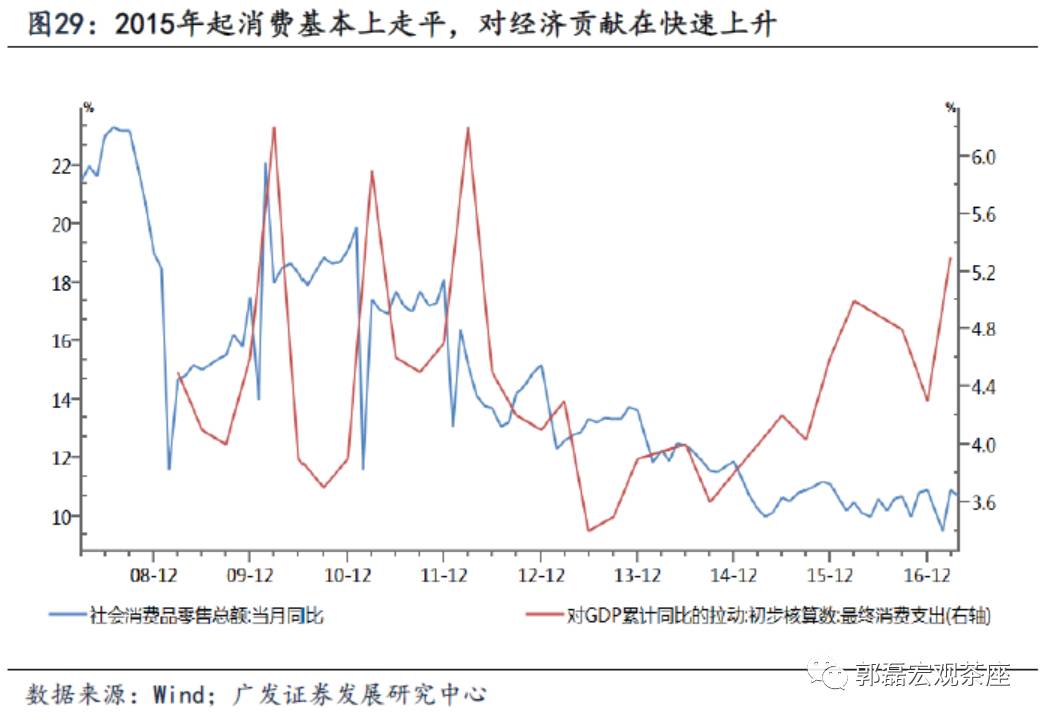

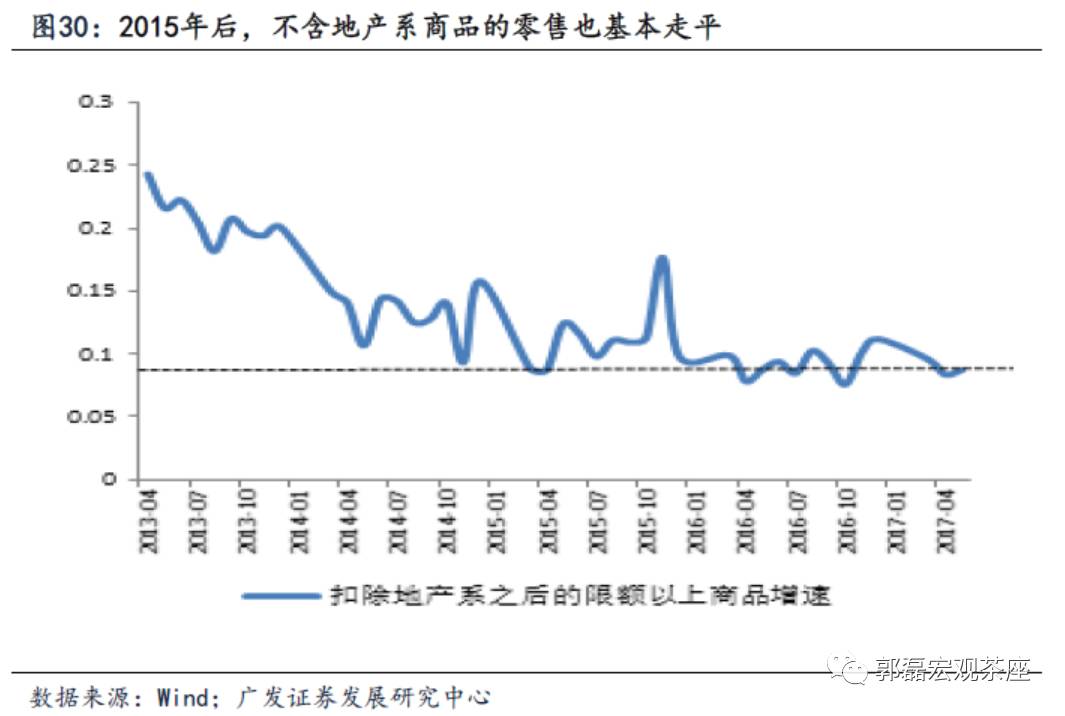

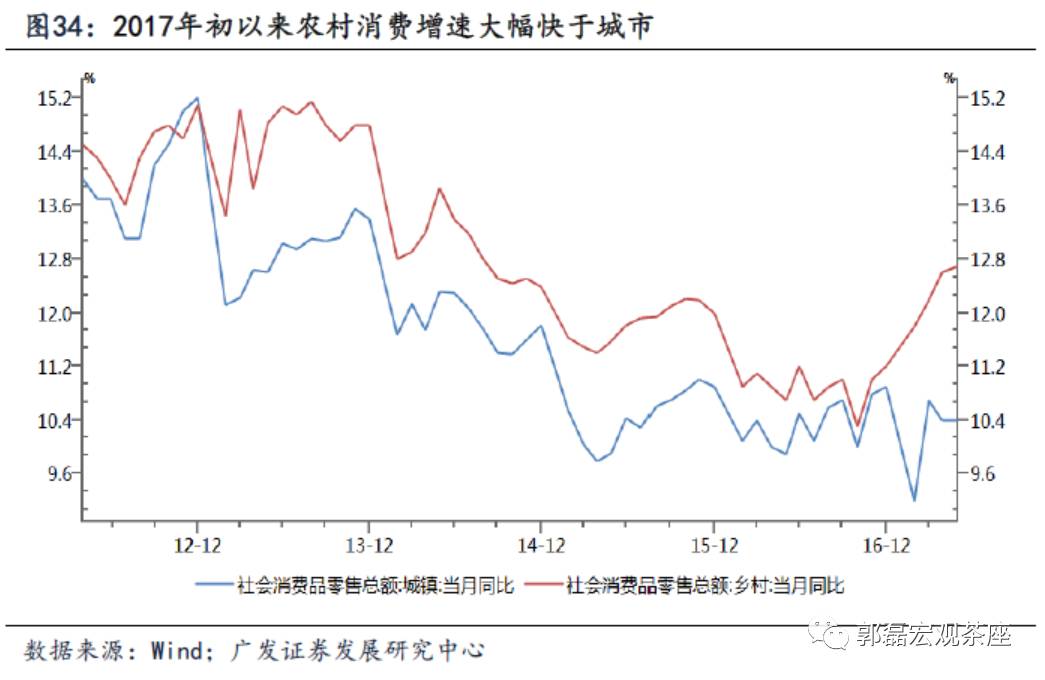

中国非地产系消费在2015年后明显走平,进入“韧性”阶段。从总体消费增速来看,其在2015年之后基本走平,而同期消费对于GDP的贡献在快速上升;我们还可以看一下另外一重要数据,即扣除建筑装潢、家具、家电等“地产系消费”及燃油消费之后的普通消费,其在2015年之后也基本上是走平的。这意味着当前消费已经进入“韧性”的阶段。

2.4 支撑力四:三四线的人口再集聚与消费升级

2月27日,我们率先发布报告《三四线消费升级的宏观线索》,从人口、收入、渠道三个角度指出三四线消费升级是当前中国经济的蓝海。

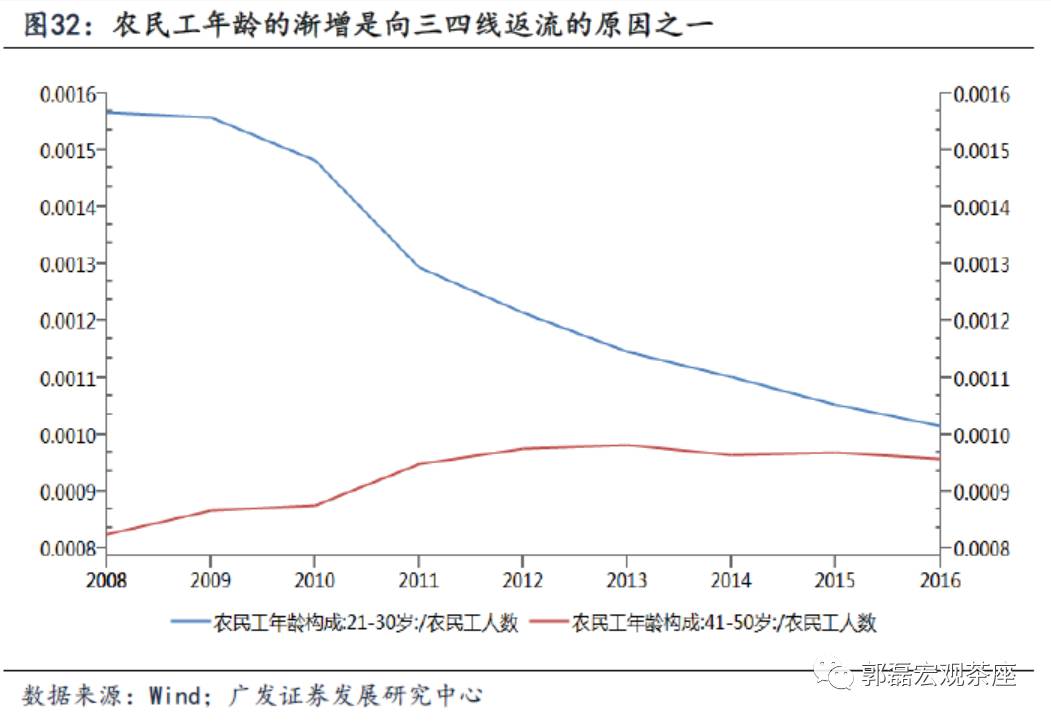

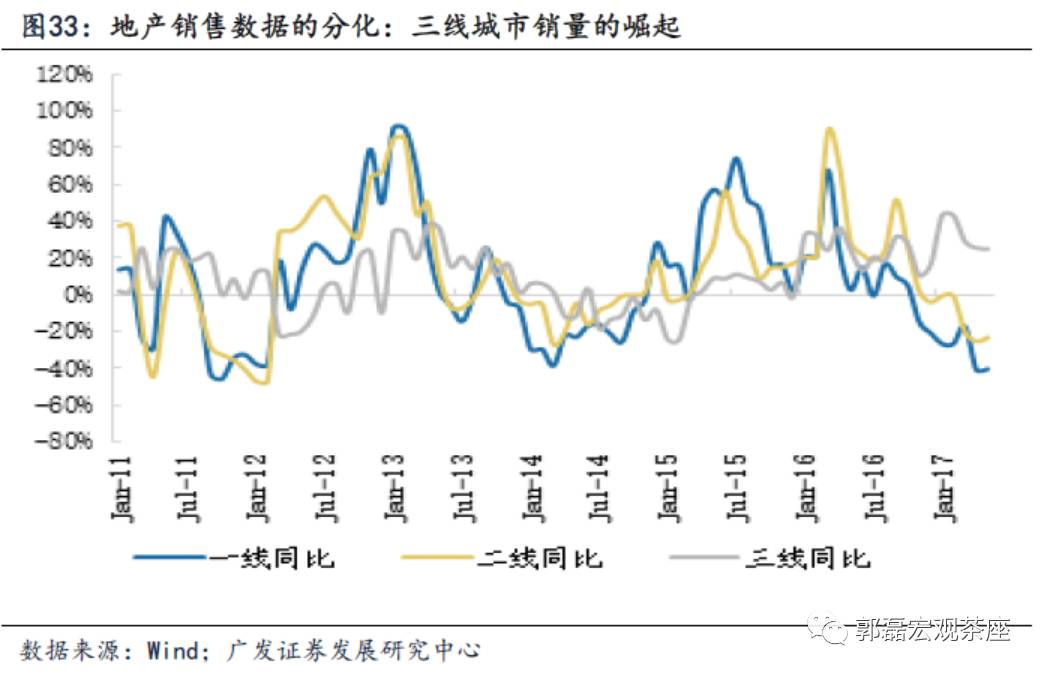

人口:多项证据显示三四线人口流出放缓,人口可能处于再集聚状态。在前期报告中我们提出四个重要证据。证据一,官方数据显示外出农民工增速大幅放缓,本地农民工增速开始反弹;证据二,春运峰值出现下降;证据三,“榨菜指数”等方法显示农民工流动减少;证据四,三四线房地产销售快于整体,城市拥堵程度亦在上升。

收入:跨越临界点之后的S曲线效应正在呈现。中国目前人均GDP已超8000美元,其中三至五线城市大约为3000-7000美元的水平。从全球主要国家的经验数据来看,人均GDP达到3000-5000美元的区间是消费升级的关键收入门槛值,一旦跨过,消费升级的S曲线效应将会呈现,美国的60年代和日本的70年代就是两个典型的案例。

渠道:三四线地产化之后城市商业广场文化的普及和渠道约束的打开。一轮房地产化改变了三四线的城市布局,商业广场(Shopping Mall)的下沉进一步打开了品牌化消费的渠道约束。从欧美国家的消费发展史来看,Shopping mall的发展史基本重合于消费升级的历史,而这一点正在中国三四线城市发生。此外,线上消费习惯的下沉亦属类似的逻辑。

从数据看,今年有两个领域都属于三四线及以下在拉高整体:一是房地产,二是消费。

2.5 下拉力一:已度过主动补库存的库存周期

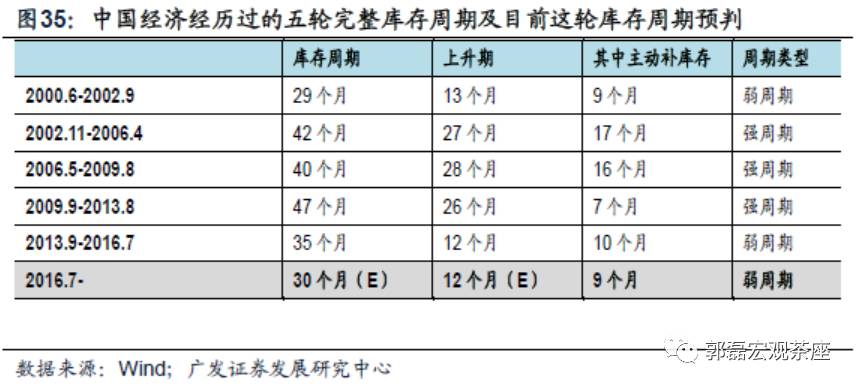

过去的17年中中国经济经历了5轮完整的库存周期。中国经济经历了五轮库存周期,其中2002、2006、2009三轮偏长,2000、2013年两轮偏短。其中2009那轮周期经济较快进入滞涨,主动补库存较短;其余大致是强周期主动补库存五个季度,弱周期主动补库存三个季度。

本轮库存周期的主动补库存已经结束,预计短暂的被动补库存后将进入去库存。本轮库存周期自2016年Q3主动补库存开始,至2017年Q1结束,主动补库存(库存和需求一起回升)三个季度,大概率属于类2000、2013年的弱库存周期。

如果是一轮弱库存周期,那么被动补库存可能会在一个季度左右,即在三季度初经济将进入一轮去库存。三季度、四季度都将处在主动去库存的周期中。

5月的PMI价格和库存数据似乎也指向上述结论。5月原材料购进价格和出厂价格环比分别放缓2.3个点和1.1个点,回落幅度已经较3月和4月收窄,但依旧较快。价格领先于库存,连续3个月以上的价格回落在逻辑上指向后续补库存动能放缓。

同时,5月PMI产成品库存环比为-1.6,同比为-0.2,均是过去5个月最弱,这一点亦反映库存动能偏弱,后续可能将很过渡到去库存周期。

2.6 下拉力二:回落中的地产销售和地产投资

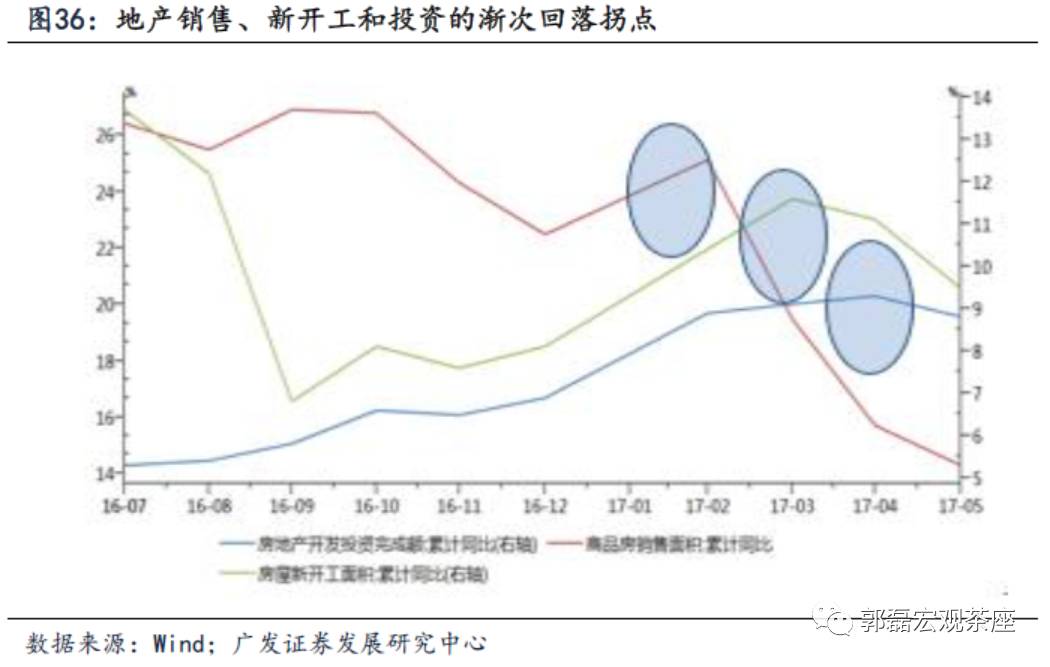

销售领拐点先于新开工,新开工领先于投资完成额,目前均在下行过程中。地产的特点是销售、资金来源和拿地领先于新开工,新开工领先于投资完成额。

在本轮周期中,销售是3月开始下降,资金来源和新开工是4月开始下降,投资完成额是5月开始年内首降,基本比较符合经验规律。拿地稍有例外,4月份再次冲高,但5月份单月非常低,只有-1.4%。5月地产投资由4月的9.3%回落至8.8%,隐含的单月投资由4月的9.6%回落至5月的7.4%。

待售与投资的关系似乎也指向投资下行。从待售与投资的经验关系看,目前投资似乎也应该继续下行。待售同比降至历史低位,这可以解释为什么前期投资一直偏强;但同时,待售的触底一般也对应着投资的触顶。

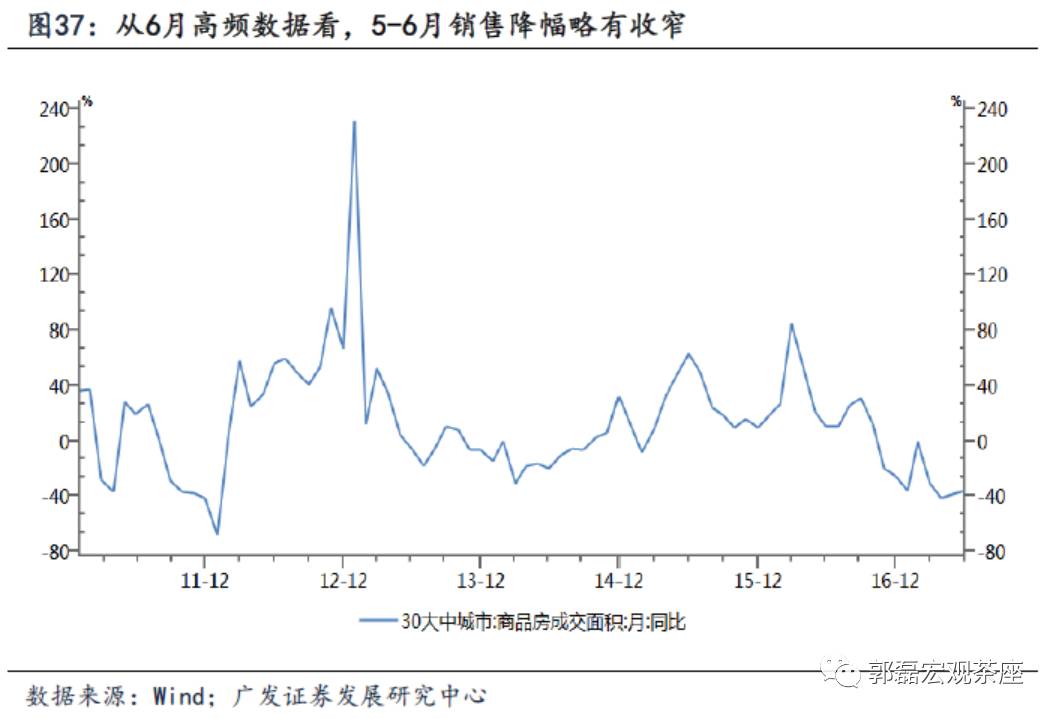

目前销售下行过程不快,后续投资回落幅度可能也会比较平缓。从目前销售下行斜率来看,回落投资回落速度可能会比较平缓。作为源头的销售的下行并不算剧烈,5-6月的地产销售甚至有小幅企稳迹象。

5月尽管累计销售面积还在继续下行,但单月销售增速从4月的7.8%上至10.2%。从30城房地产销售数据看,4-6月的销售增速分别为-41%、-39%、-36%,并未进一步加深。这一点可能意味着投资后续回落的速度将相对平缓。

依据从地产销售脉冲到经济脉冲5-7个月的经验规律,这轮销售放缓的影响可能会于Q4初开始呈现。从过去几轮周期来看,从地产销售传递到工业端,一般是5-7个月。例如2011年4月-2011年6月的地产销售脉冲式回升,滞后带来2011年11月-2012年2月开始的工业数据回升和回落;2012年1月的地产销售回升,滞后带来2012年8月的工业回升;2013年1月开始的地产销售下行,滞后带来2013年8月的工业数据触顶。

同样,2016年Q1销售脉冲起来,2016年Q3经济脉冲就开始起来。随着新一轮地产调控出台,2016年Q3末地产销售脉冲基本触顶,由此在去年年度报告中,我们预计“地产销售的回落明年二季度传递至工业端”,目前基本兑现。

2017年的一个新特征是三四线房地产去库存比预计要顺利。由此地产销售整体回落速度较慢,2016年9月销售顶点增速的26.9%,至年末回落到22.5%,至今年一季度回落到20%左右,其中1-2月还出现了反弹;真正回落加速始于4月。

按照地产销售的传递简单推断,今年二季度是较小压力(去年Q3之后销售脉冲放缓带来的),今年Q4开始是较大压力(今年4月开始的放缓带来的)。

2.7 下拉力三:在财政支出节奏上略有透支的基建

基建投资目前在放缓过程中,两个因素在推动基建放缓。基建投资增速已由一季度的18.7%、4月的18.2%进一步放缓至5月16.7%,隐含的单月投资增速由17.4%放缓至13.1%。

政策层对地方政府举债行为的再规范可能形成了一定影响。4月底,财政部下发《关于进一步规范地方政府举债融资行为的通知》,对当期地方基建投资的融资冲动应存在一定约束。

年初以来财政支出过快是另一隐忧。5月累计财政支出76467亿,占全年预算比例为39.2%,2016年同期支出占预算比例为34.1%,2015年同期为34.4%。也就是说,如果以往年节奏来看,今年的1-5月对下半年有一定透支。

但从单月投资增速来看,4月的17.4%基本正常,5月的13%则是2012年以来的单月绝

对低位之一,预计后续月份可能会出现单月增速的反弹。但对于下半年来说,预算约束依然是一个问题。

在中性假设下,我们预计基建将从目前累计值的16.7%温和放缓至年底的15-16%。

2.8 全年不差,前高后低:再次重复我们对于2017年经济的判断

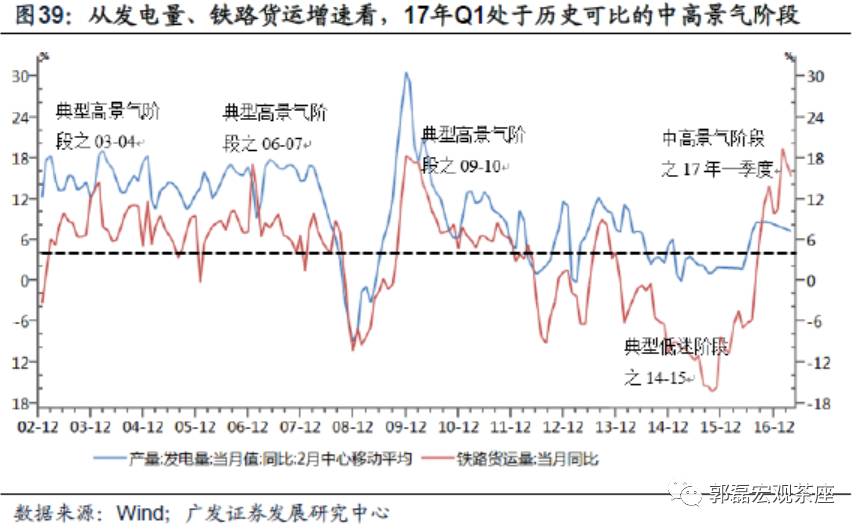

客观看待今年经济的整体景气度:以发电量和铁路货运量为观测坐标。有一种比较常见的误解是将当前经济的景气度依然归于“经济差”,实际上,无论是从名义和实际GDP、工业企业利润,还是发电量、铁路货运量等一些“硬指标”来看,目前属于经济绝对景气度偏高的一个阶段,大致属于除03-04、06-07、09-10之外的第四个景气阶段。