正文

文:并购优塾团队 如需转载,请后台回复“白名单”

1

█

█

█

看点一:

搞沥青的公司跨界收购房产中介?

买方,国创高新,

成立于2000年3月,专业从事沥青产品相关业务。2010年3月23日在深交所上市,股票代码为002377。

截至目前,国创集团持有公司约1.88亿股,占总股本的43.28%,为国创高新控股股东。

高庆寿通过持有国创集团、湖北长兴,间接控制公司48.80%股权,为公司的实际控制人。

▼

(股权结构)

公司2014年-2016年营业收入分别为19.48亿、14.56亿和6.58亿;净利润分别为4,640万、3,978万和1,009万。

▼

(财务数据)

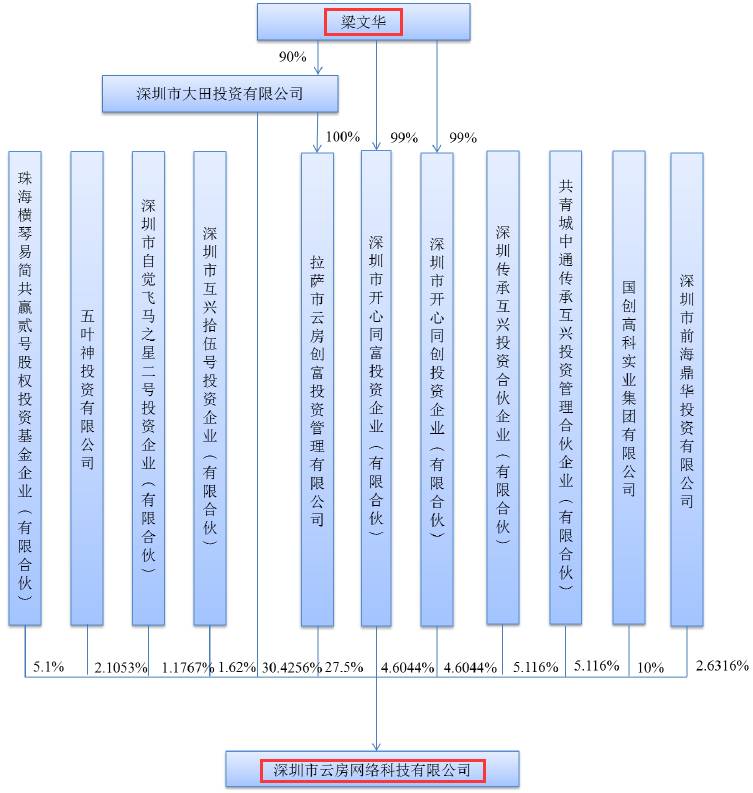

标的资产,深圳云房,

成立于2012年2月,是一家以O2O模式为核心的房地产中介服务提供,有着

房源大数据平台、互联网信息服务平台及规模化线下直营体系。

截止目前,深圳大田直接持有公司30.43%股权,通过拉萨云房,间接持有公司27.50%股权,合计持有公司57.93%股权,为公司的控股股东。

梁文华持有深圳大田90%股权,并任股东开心同创及开心同富的管理合伙人,为公司的实际控制人。

▼

(股权结构)

公司2014年-2016年8月营业收入分别为5.81亿、25.32亿和27.08亿;净利润分别为-7,821万、-2.09亿和1.56亿。

▼

(财务数据)

2

█

██

看点二:交易方案如何设计?

本次,国创高新收购深圳云房(Q房网),两步走:

第一步:发行股份及支付现金购买资产。

——股份支付:

拟向

深圳大田、拉萨云房、国创集团、共青城传承互兴等

深圳云房的股东,发行2.57亿股,发行价为8.53元/股,作价21.926亿。

——现金支付:

16.074 亿

▼

第二步,募集配套资金。

国创高新拟通过锁价向8名认购对象发行,募集配套资金不超过20.97亿元。发行数量不超过2.6亿股,发行价格为8.08元/股,锁定期36个月。

▼

(认购金额及认购股份)

其中,16.07亿用于支付本次交易现金对价、3960万支付中介费、2.8亿用于深圳云房营销网络建设项目、1.7亿用于深圳云房云房源大数据运营平台建设项目。

▼

(募集用途)

(募集用途)

3

█

██

看点三:资产触及红线,如何规避借壳?

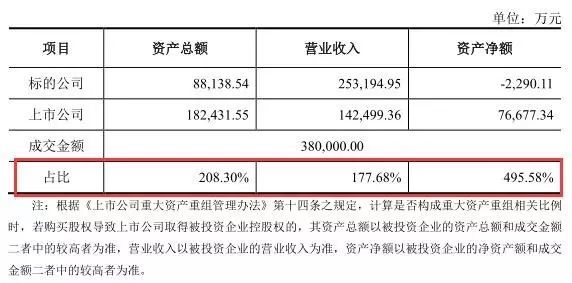

从标的资产占上市公司比例来看,光是资产总额、营业收入、资产净额三者已经超过100%,触及资产红线。

▼

同时,国创高新的主营业务与Q房网的地产中介业务,几乎没有业务协同效应。

“资产+主营业务”都擦边了,那么,在这种情况下,如何证明自己“非借壳”的清白?

众人OS:只能从控制权不变上下功夫了。

没错。为了保证控制权不变更,本案采取了以下套路:

一是,提高现金支付比例,减少发股对原股东的股权稀释;

二是,在重组前,引入小伙伴,分散标的持股。

具体来看:

第一,提高现金支付比例。

本次交易总作价38亿,发行股份支付2.93亿,现金支付16.07亿,现金占总作价的42.3%。

▼

第二,标的重组前,先进行老股转让,分散标的资产股权。

其中:

拉萨云房将其所持标的资产的10%、2.63%、4.65%分别转让给国创集团、前海鼎华、易简共赢贰号;

樟树大田将其所持标的资产的2.11%、0.4526%分别转让给五叶神投资、易简共赢贰号;

前海互兴将所持标的资产5.12%转让给共青城传承互兴,其他股东放弃优先购买权。

经过上述股权转让,标的资产的股权比例分布如下:

▼

新引进的五位股东,分别是国创集团、前海鼎华、易简共赢贰号、五叶神投资和共青城传承互兴,共同受让了24.95%的股权。

抛开国创集团(上市公司控股股东)不算,其他四位新股东合计受让了14.95%的深圳云房的股权。[2]

上市公司“保权”+标的资产主动“削权”,从而保证了国创高新的实际控制权未发生变更。

此举,也引来了监管层极具“针对性”的提问。

▼

上市公司在对监管层的回复中,给出了这样的解释:

之所以安排大比例支付现金,主要是考虑到本次交易所取得的

股份的锁定期较长

,锁定期为36个月。

并且,出于税务考虑,交易对方希望能获得部分现金对价,以满足其

对未来三年的资金需求安排

。

另外,国创集团也在重组前就入股了标的资产,此次交易,国创集团

自动要求要以股份方式接受对价