正文

5.3%

、

-7.8%

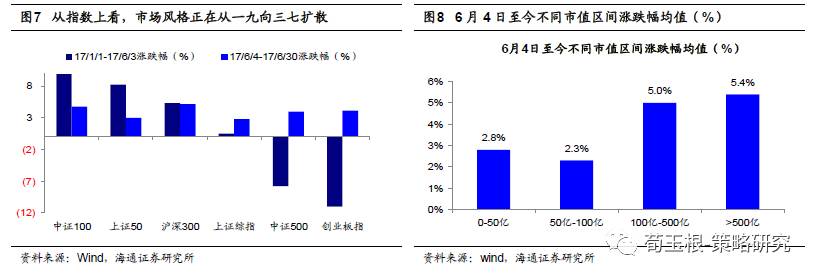

。从不同市值区间涨跌幅来看,

6

月初以来,

500

亿以上大盘蓝筹股以及

100-500

亿之间的个股平均涨幅领先,

0-50

亿、

50

亿

-100

亿、

100-500

亿、

500

亿以上不同市值区间个股涨跌幅均值分别为

2.8%

、

2.3%

、

5%

、

5.4%

,市场热点正在从一线价值蓝筹股扩散到以沪深

300

和中证

500

为代表的二线价值成长股,整体结构更加均衡,投资风格正在从一九向三七扩散。

3.

应对策略:顺应多头趋势

市场已经形成多头趋势,保持多头思维。

6

月

4

日《再次开启多头思维》转向乐观,核心逻辑是金融监管政策和资金面步入转折期,且国企改革推进助推风险偏好。

6

月

10

日《雨后彩虹——

2017

年中期

A

股投资策略》重申看多逻辑,提出市场进入雨后彩虹阶段。

6

月以来,政策面和资金面已经在发生变化,股市也确实在上涨,上证综指已经站上半年线,沪深

300

已经突破

17

年

4

月中和

16

年

12

月初高点,创

16

年

1

月底这轮上涨以来的新高,上证

50

和中证

100

已经回到

15

年底的高点,呈现了牛市形态。我们维持乐观观点,建议保持多头思维。回顾市场从

16

年

1

月底

2638

点以来的震荡格局,市场持续进二退一的反复震荡趋势,上证综指、万得全

A

每次上涨持续约

2-5

个月,幅度约

10-20%

左右,每次调整持续

1-2

个月,幅度约

8-10%

。市场中枢不断抬升,核心源于盈利整体回升。

A

股整体净利润增速从

2015

年

0.14%

提升至

16

年

5.4%

,

7-8

月将公布

17

年

2

季度盈利数据,预计

A

股整体上半年净利润同比

18%

、全年

14%

。

6

月

4

日以来,震荡市已经开启新一个上涨波段,

7

月市场或许出现涨幅趋缓或小幅波动,但上涨趋势仍将延续,建议顺应市场多头趋势。未来密切关注政策面变化,以及市场累计涨幅和市场情绪。从成交量、换手率数据来看,

16

年

1

月初以来成交量、换手率高点分别为

591

亿股、

318%

,低点分别为

190

亿股、

171%

,目前市场最新成交量、换手率分别为

263

亿股、

176%

,处于相对偏低水平。

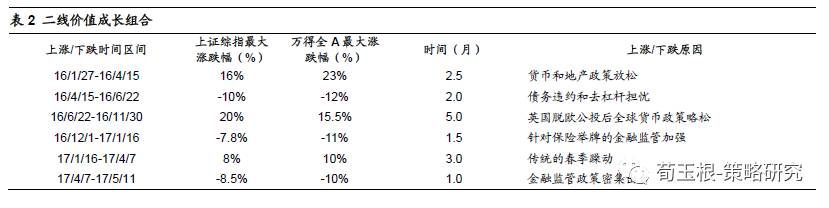

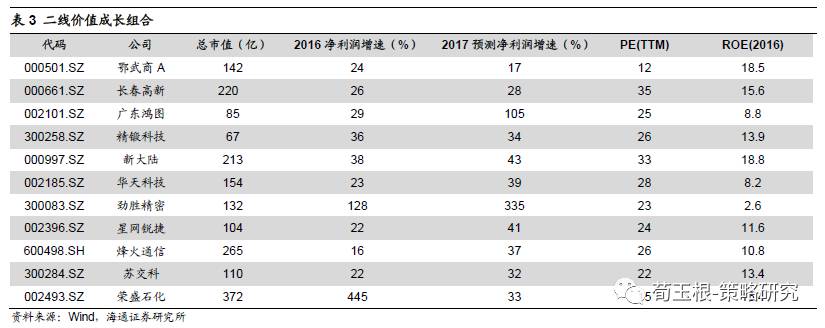

持有“一”看好“三”,重视国改主题。

结构上也维持之前判断,震荡市业绩为王,整体偏价值的风格不会变。

4-5

月因为金融监管力度大,市场风险偏好回落,出现了漂亮

50

独领风骚的行情,随着市场环境转暖,市场结构有望从“一九”回到“三七”,从一线蓝筹价值向二线价值成长扩散。一线蓝筹价值主要指市值

500

亿以上的公司,集中在白酒、家电、金融行业,数量占比

4%

,二线价值成长主要指于市值在

100-500

亿元公司,集中在医药、机械、通信、电子、汽车等行业,数量占比

29%

,海通策略联合行业构建相关组合,筛选指标为:

1

)

500

亿市值以下的二线蓝筹股,

2

)

17

年净利润增速

20%

以上,

PEG1.5

倍以下,

3

)

17

年年初至今累计涨幅在

30%

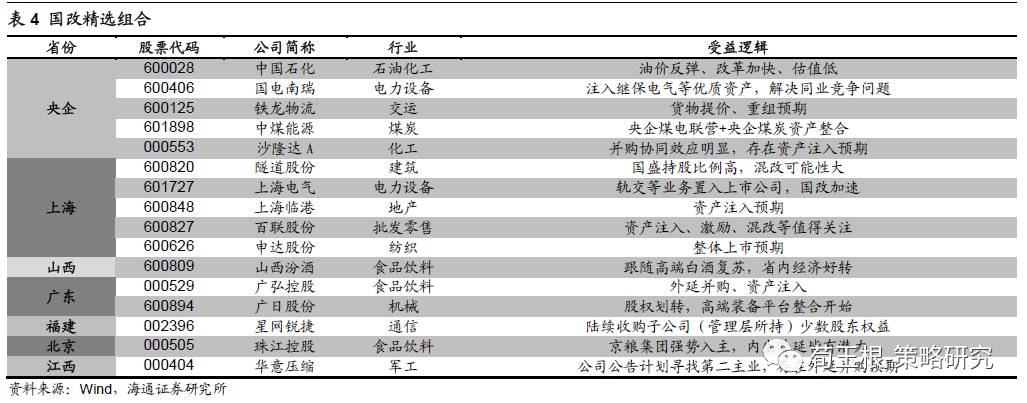

以下,具体组合详见下表。此外国企改革进入政策再次加速推进期,国资委、发改委近期国改动作频繁,神华、国电等央企停牌预示改革加速落地。

6

月

14

日上海公布第一批员工持股试点名单,

6

月

26

日中央深改组第三十六次会议审议通过《中央企业公司制改制工作实施方案》,会议强调年底前基本完成国企公司制改制等改革措施。上半年市场对国改预期较低,下半年迎来十九大,国改尤其混改有望实现突破。

附录:近期重要策略报告(点击标题可链接到报告原文)

一、市场拐点判断

1

、《雨后彩虹

——2017

年中期

A

股投资策略

-20170610

》

2

、

《再次开启多头思维

-20170604

》

3

、

《如何熬过倒春寒

-20170423

》

4