正文

人民币汇率稳定到底是谁的功劳?

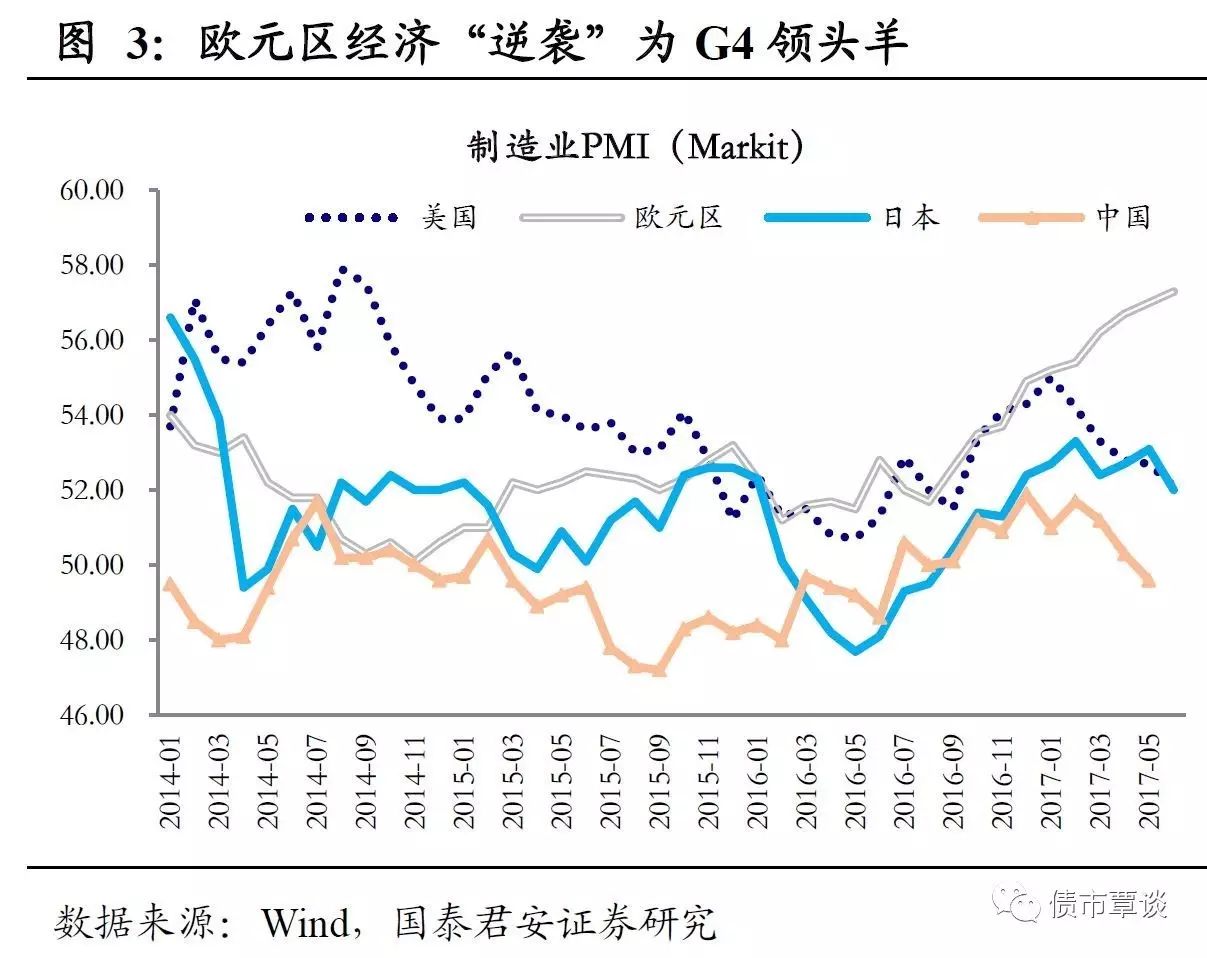

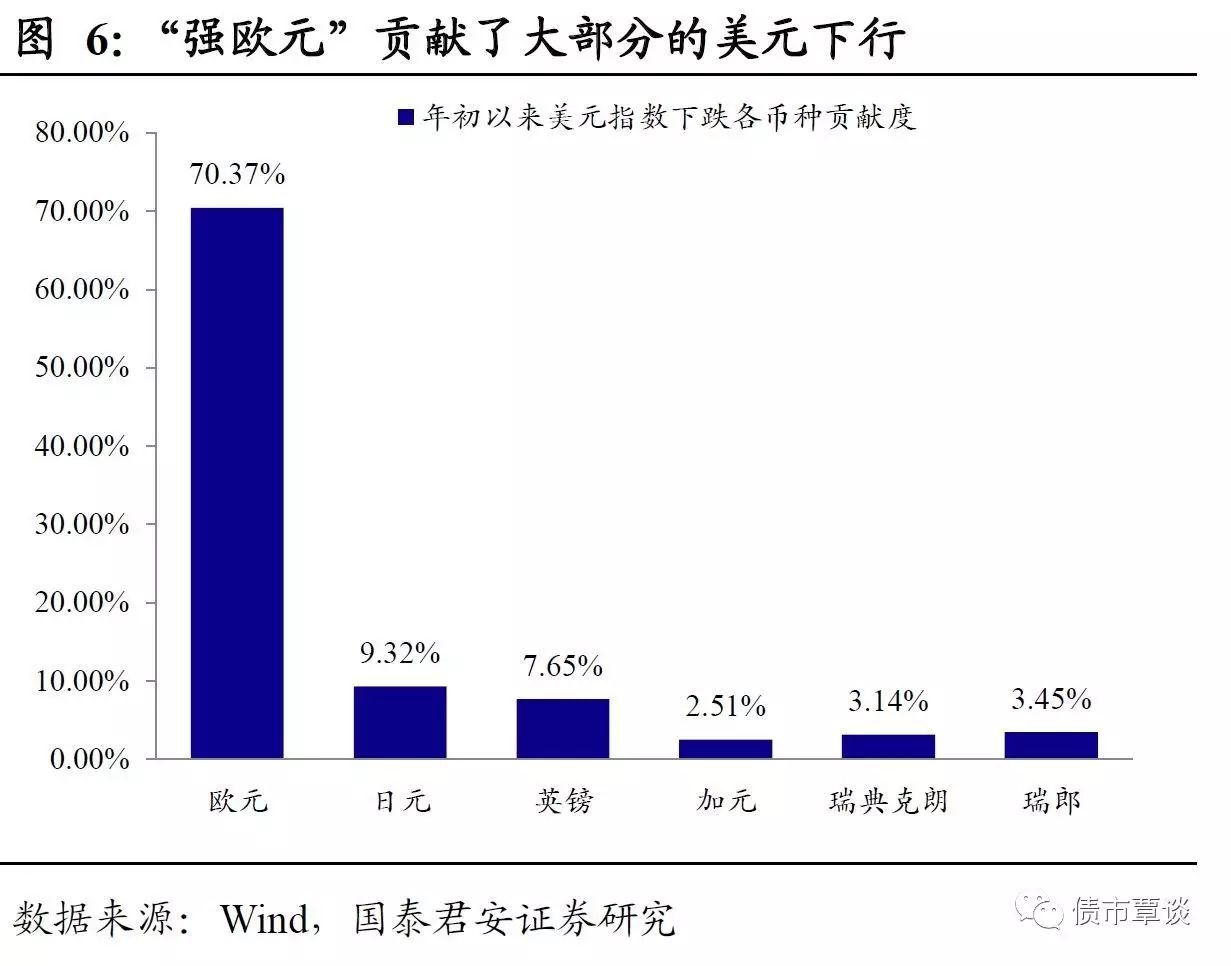

在分析框架中考虑进“欧元区”变量后,对很多问题的看法会有不一样的视角,最直接的体现是在人民币汇率层面。近期,汇率包括跨境资本流动出现了企稳的迹象,不少投资者将这一信号视作下半年货币政策“跟随加息”压力减小,甚至重新获得宽松空间的重要证据之一。我们在此前报告中做过详细分析,汇率逆袭固然与央行“调控艺术”升级、国内“超额流动性”收缩等内生因素有关,但不可忽视的一个外部环境是美元表现疲弱。年初以来美元指数已经累计下跌

6%

,但人民币对美元仅升值

2%

左右,从这个角度看,人民币算不上强;或者说,离开了弱美元,人民币汇率还能不能稳得住,其实并不确定。

在过去几年的市场环境中,全球汇率体系遵循“比差法则”或者“比宽松法则”,弱美元的确能够推导出全球宽松程度加剧以及中国货币政策空间扩大。但今年以来的情况已经悄然发生了变化,从贡献度看,“弱美元”很大程度上是“强欧元”的结果,显然这并不是基于“比差法则”而是基于“比优法则”了。换句话说,弱美元并不是因为美联储的货币政策有多松,而是基于对欧央行政策的预期有多紧。个中差异相信投资者能够体会得到,同样是人民币对美元汇率稳,但“稳”的原因不同,对国内货币政策的指示意义其实是截然相反的。

全球央行“量化紧缩”的魔盒已经打开,国内债市投资者需警惕海外债市冲击的“第二波”。

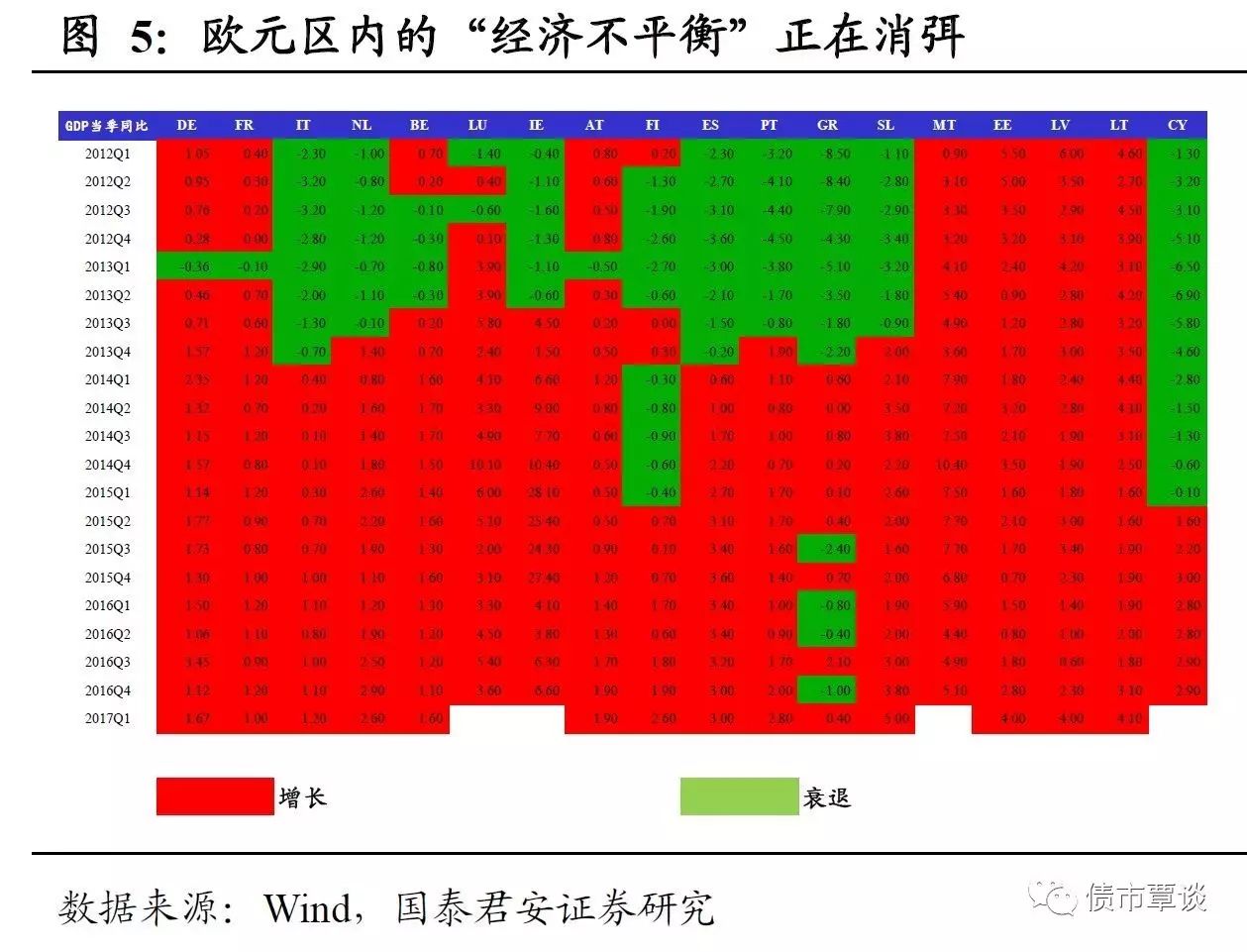

“去杠杆”并不仅仅是中国的事,全球发达经济体的杠杆率均处于前所未有的高峰,只不过其杠杆更多地体现在政府以及中央银行层面。经历过两次加息之后,市场对下半年美联储货币政策进一步收紧的担忧逐渐钝化,但这并不意味已经到了“高枕无忧”的时候。需要强调的是,美联储加息节奏加快仅仅是“潘多拉魔盒打开”的第一步,欧洲央行、英国央行以及日本央行的货币政策收紧甚至都还没有开始。以基准利率衡量,中国央行仍处在几乎是历史上最为宽松的阶段,在国内经济基本面并没有明显走弱压力的背景下,货币政策逆水行舟的调整空间其实也并不大。

16

年

11

月“川普交易”出现后,

10

年美债收益率大幅跳升

100bp

,随后国内出现“债灾”,足以见得全球债市联动性已经今非昔比;如果此次德拉吉的“鹰派演讲”拉开外围债市下跌的“第二波”,国内债市投资者就需要警惕自己的

position

了。

债市冲高乏力,股市震荡走弱。

昨日,国债期货低开高走,午盘后一度拉升接近翻红,但尾盘明显动能不足,又出现一波跳水回落。全天看来,

TF1709

小幅下跌

0.07%

,

T1709

下跌

0.21%

。一级市场方面,

400

亿

3Y

国债招标,但需求尚可,中标利率较前一日二级市场下行

2bp

。二级市场现券收益率波动不大,

10Y

国债活跃券收益率上行

2bp

至