正文

正文摘要版:

一、回顾2024:从宏观驱动到属性分化

“千岩万壑不辞劳,远看方知出处高”,2024年的商品市场,先有宏观共振驱动的上下起伏,后有基于品种属性差异的走势分化。第一部分,我们对重点商品行情作简单复盘,构建当下商品的基准情形,以期对未来的市场判断有所帮助。

(一)宏观驱动下的升与降

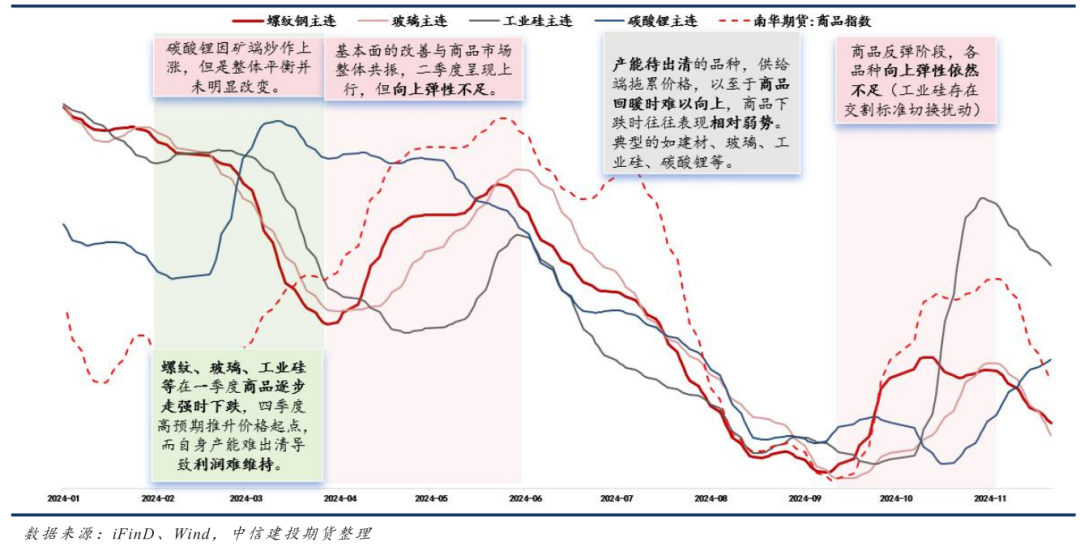

2024年商品市场整体呈现先升后降,归于震荡的局面。本年度商品波动可以分为三个阶段:

第一阶段:春节过后至5月下旬,商品整体上行,至年内高点。

第二阶段:5月底至9月中旬,商品震荡下行,至年内低点。

第三阶段:9月下旬至今,商品反弹后多呈区间震荡状态。

在阶段转换中的重要的标志有:

5月底金价短期高点标志的商品多空转向、7月美国非农意外走弱导致的流动性冲击、9月底美联储大幅降息与国内强有力的政策组合出台、11月初特朗普胜选等等。

(二) 供应收紧创造向上弹性

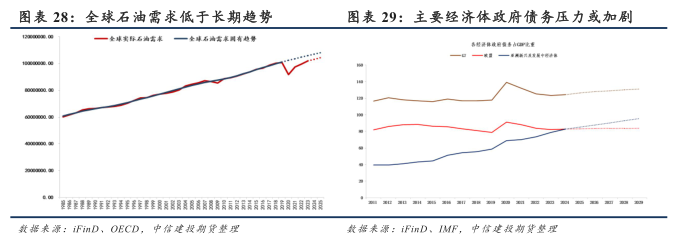

在一般商品层面,在需求端弹性相对有限的局面下,供给端的驱动成为价格波动的核心。近两年创下新高的多个品种,其共同特点均是在需求尚可的情况下,供给端存在约束,从而表现偏强,例如氧化铝、锡、棕榈油、橡胶等。

(三) 产能过剩压制商品估值

我们认为“产能过剩”是一个相对概念,部分商品处于需求见顶或下滑过程中,原有产能亟待出清,例如地产相关的螺纹、玻璃;而部分商品在投资和需求端出现了阶段性的错配,导致需求增速弱于供应增速,从而形成过剩,例如光伏相关的工业硅,电池相关的碳酸锂等,这些都属于当下的“产能过剩”。同时,农产品的丰产带来如玉米、豆粕等充足供应,也可以看作是一种产能相对的过剩。

二、国内:调结构,盼政策,稳增长

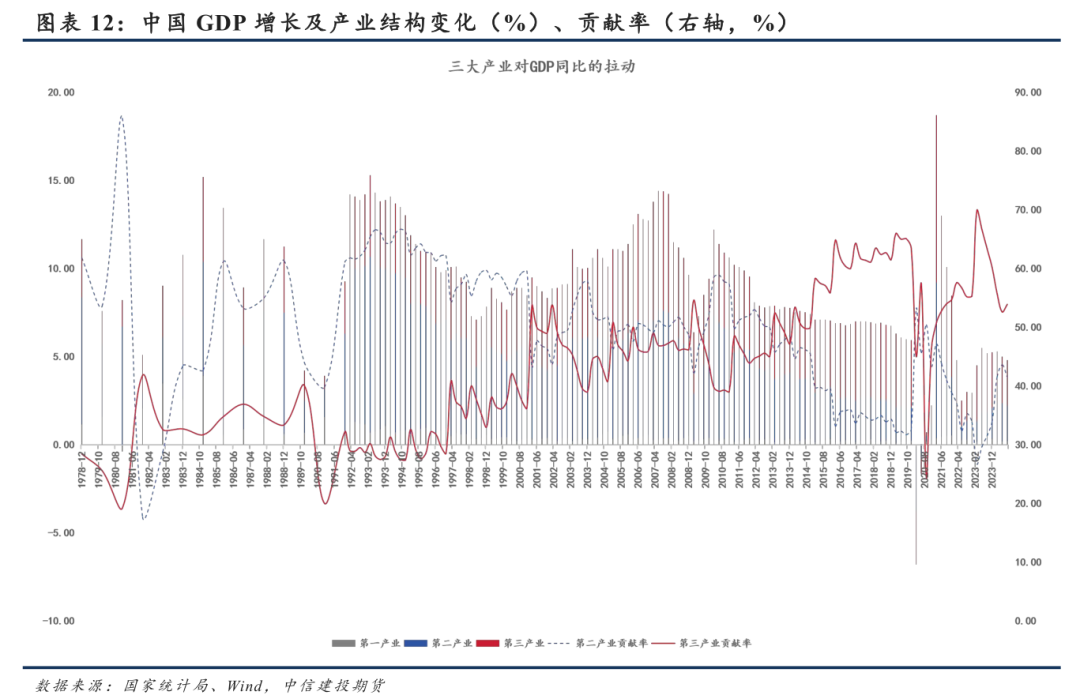

(一) 增长和结构:历史级的关键转折

改革开放以来,我们经历了15年的摸索阶段以及20年的快速工业化、城镇化,实现了国家整体经济的迅猛发展,取得了经济现代化、全面实现小康社会以及全面脱贫等重大发展成果。在经济发展取得阶段性胜利的同时,也需要面对新的增长挑战。

(二) 地产:下行过程中寻找新均衡

2021年以来,新开工面积同比下降,施工面积在2022年同比走弱,保交楼政策发力期间阶段性推升了竣工数据。但总体来看,竣工端面临的下行压力更加明显。相对应的,在投资-新开工没有同比改善前,对于地产类商品的总体需求仍旧保持偏弱看待,同时,由于保交楼带来的竣工潮逐渐过去,竣工端将回归滞后于新开工的模式,因此对于竣工端商品需求的弱势,持续的时间预计会更长。

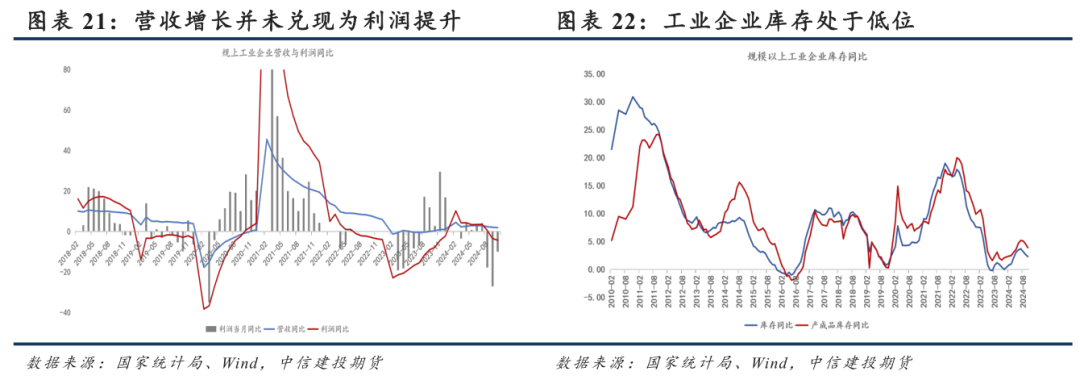

(三) 制造:营收支撑下的利润困境

从库存周期角度来看,一方面,基于利润收缩以及对未来不确定性的担忧,工业企业总体以压降库存为主要策略;另一方面,总库存水平仍然保持同比增长,部分由于需求疲软和开工水平维持,导致部分产成品的被动累库,这表明当前产成品去库压力更大。

(四) 展望:市场期待政策力度与效果

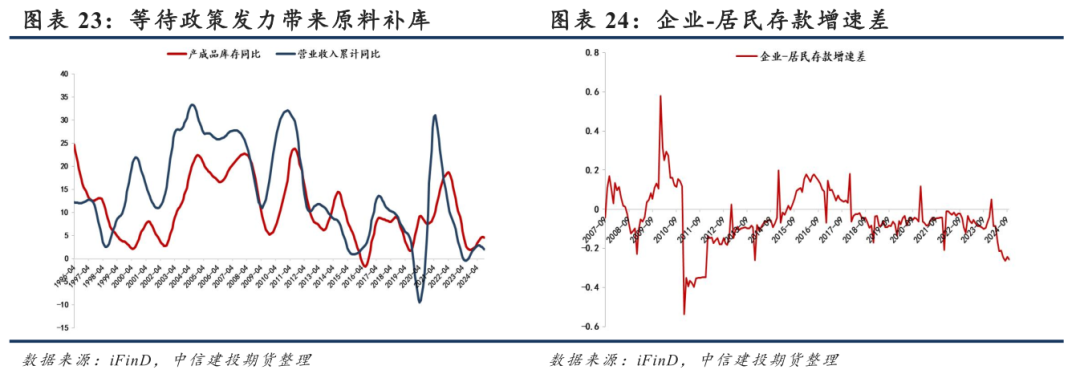

基于企业与商品的角度,我们期待政策显现成效的两个标志有:一是消费端政策是继续通过补贴等手段,带动产成品库存去化,从而稳定企业营收,形成需求带动的原料补库;二是企业与居民存款增速差企稳回升,企业的营收是一种居民存款向企业现金的转移,同时也领先于居民的收入,两部门差值的回升通常表征着需求回升。

三、海外:从对抗通胀到稳定经济

美元作为商品定价的标尺是我们重点关注的另一个方向。在基准情形下,我们预期美元先强后弱:预计2025年上半年非美经济增速难有起色,且美国降息节奏带来的利差变化,从而给商品带来名义价格与总需求上的双重压力;后弱的原因是美联储的加快降息以及各国宽松政策的效应逐步显现,从而缩小美国与非美经济体的利差与实际增速差,期间商品可能受到风险偏好回升、经济预期回暖而共振上行。

放眼全球,在经历了对抗高通胀的紧缩时期后,2024年各央行逐步开启了货币宽松模式,各国际组织如IMF、OECD等均认为明年全球整体的经济增速将有所回暖。然而不可否认的是,经济的回暖并不等价于商品的整体需求上升,重点经济体如中国、美国、欧洲等需求变化仍是商品市场关注的风向标;世界经济格局也正在改变,新兴经济体的高增长或影响部分商品的贸易流向,进而产生区域性的价差变化。

(一) 全球概览:抗通胀到稳增长

需求修复的一个压力源于政府债务问题,各政府若要控制债务占GDP的比重,必然限制政策施展的力度或范围。我们可以观察到G7、亚洲新兴及发展中经济体未来继续政府“加杠杆”以稳定经济的态势,一方面政府的支出面临高基数下赤字继续抬升的压力,从而限制政府部门对需求的带动能力;另一方面政府需要继续“加杠杆”的根源在于实际经济增长动能不足,整体需求的问题难解决。欧盟则受俄乌冲突影响,部分成员国如法国、意大利等出现过度赤字,后续面临《稳定与增长公约》的限制。

(二) 美国:矛盾与不确定性

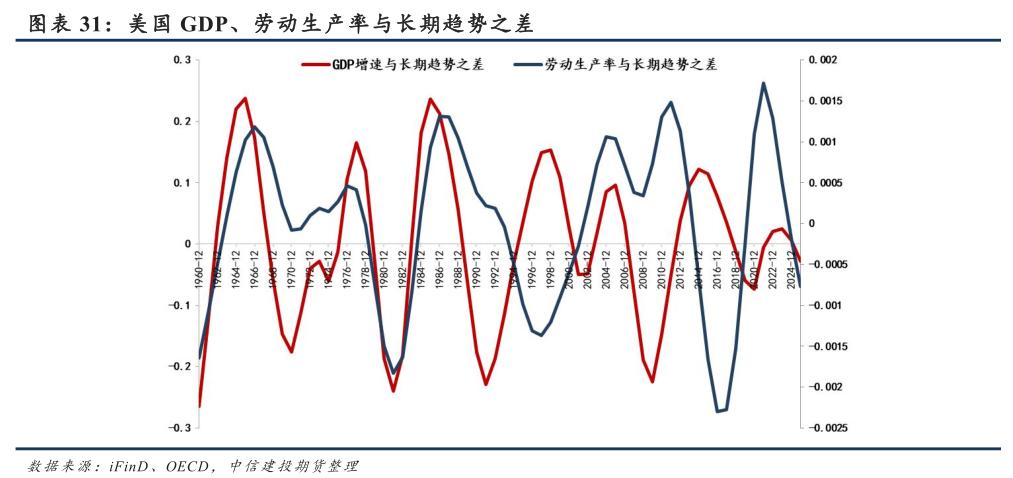

我们认为美国的经济同比增速将在明年放缓,背后的压力一方面源于今年经济强劲带来的高基数,另一方面则源自政府换届后政策的不确定性。

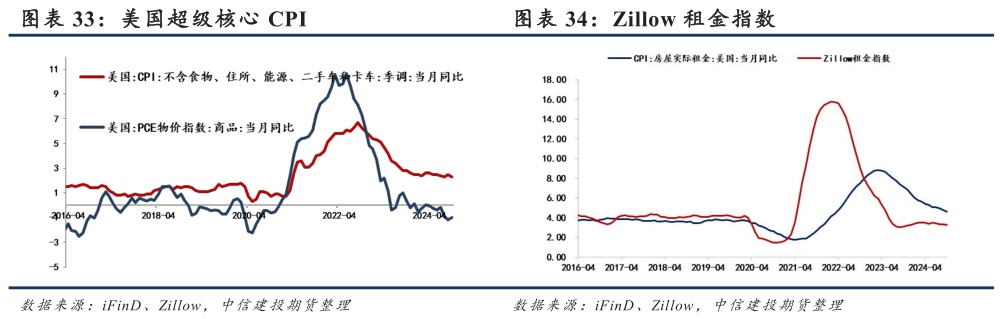

通货膨胀处于难以持续下行但持稳的时期,以不包含食物、住所、能源、二手车的“超级核心CPI”来看,当前核心通胀难以持续下行;而较为领先的Zillow租金指数也趋于平缓,意味着服务通胀的核心部分——住房通胀难以持续放缓。我们在降息前认为2024Q4通胀或有反弹已经得到验证,而2025H1则面临更为严峻的考验。以菲利普斯曲线观察,当前趋近于10年来的均衡位置,平衡的变化源于政府政策带来的通胀上行风险,以及就业市场恶化风险。

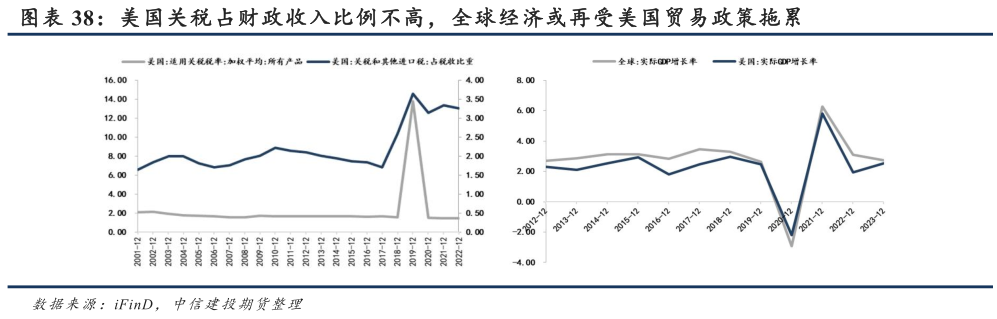

当前特朗普政府的领导班子已经逐步成型,市场关注的焦点在财政与贸易:财政部长贝森特关于提升名义增速、降低财政赤字的观点;商务部长卢特尼克、贸易代表格里尔等对华态度强硬,可能延续莱特希泽的贸易限制措施。

(三) 欧洲、日本:周期错位