正文

此外,顾问管理、自主发行规模均超50亿元的4家私募管理人,分别为博道投资、乐瑞资产、淡水泉和富善投资。

顾问管理规模超过50亿元、自主发行基金规模在20-50亿元之间的8家私募管理人分别为重阳投资、景林资产、

合晟资产、朱雀投资、六禾投资、展博投资、映雪投资和大岩资本。

私募产品数据

私募证券产品方面,2016年延续了2015年私募产品发行井喷的节奏。根据朝阳永续不完全统计数据2016年新成

立的非结构化产品达到14,894只,超过了2015年的10,895只。

其中,私募为了保壳在7月份突击发行的产品数

量高达2,840只。截至2016年底,存续的非结构化私募证券产品超过3万只,产品数量日益庞大。

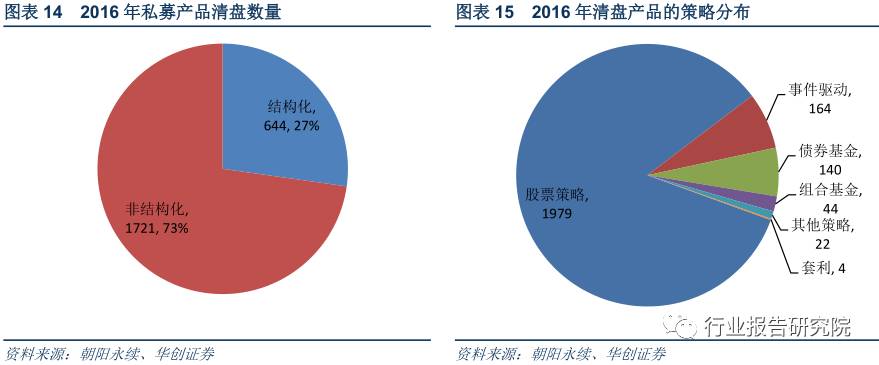

另外,2016年清盘的产品为2,365只,其中,结构化产品644只,非结构化产品1,721只;2,365只清盘产品八成

以上属于股票策略产品。

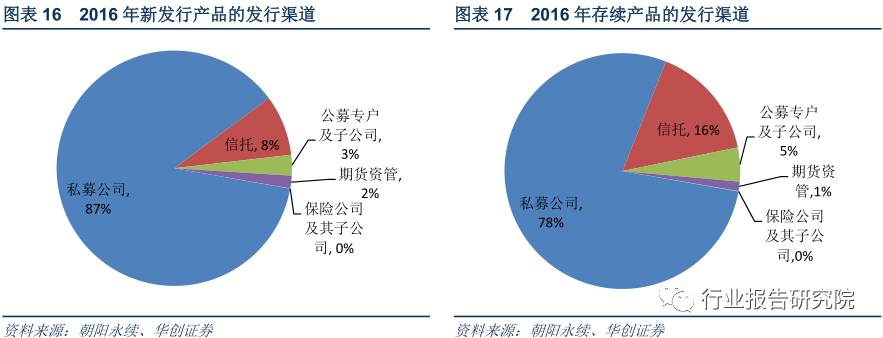

通过进一步分析产品的发行渠道,我们发现,2016年新发行的14,894只非结构化产品中,87%通过私募公司发行,

其中九成九采用自主发行方式,少量采用顾问管理方式。

显然,由于传统信托渠道对于交易有诸多限制,其市场份

额大幅萎缩。由于过去两年私募证券产品爆发式增长,存续产品的渠道分布与新发产品的结构较为相似。

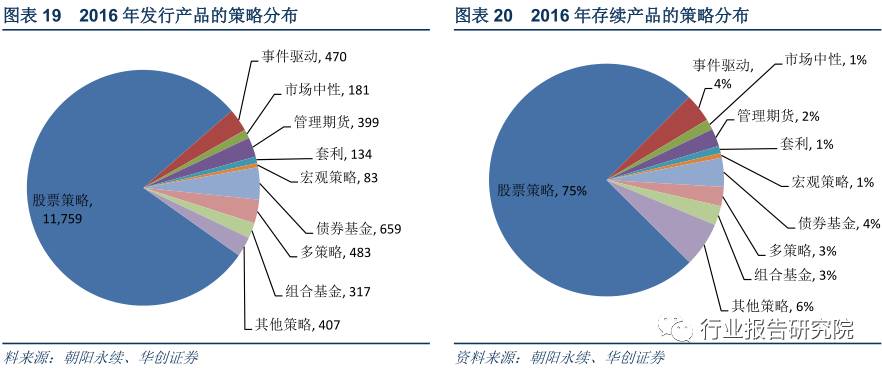

根据朝阳永续的产品策略信息,2016年新发行的14,894只非结构化产品中,有11,759只产品为股票策略,占比高

达79%;其次为债券基金,产品数量为659只,占比为4.4%。另一方面,2016年新发行的宏观策略产品仅为83

只,占比0.6%,排在所有产品策略末尾。

数据同时显示,市场份额占比最大的股票策略基本均为股票多头策略,真正利用对冲工具的股票多空、市场中性策

略产品占比不到1%,海外市场占据重要地位的宏观策略产品,在国内也是寥寥无几。

显然,目前国内众多私募基金

的投资风格仍十分接近传统公募基金。私募基金如何真正实现对冲基金的基本功能,产品策略真正实现多样性、丰

富性,仍有一段很长的路要走。

二、私募行业政策动态

自律规则

私募基金行业在经历了近两年的高速发展后,目前基金的认缴规模已经超过公募基金。然而,私募基金管理人管理

水平、风控能力的良莠不齐,以及部分管理人操作的不规范、不透明,也预示着基金投资者可能面临一定的风险。

2016年初,中国基金业协会洪会长在《加强私募自律管理,建设行业社会信用》的演讲中表示,“与私募业务的蓬

勃发展相比,私募监管有所滞后。行业面对私募基金募集运作不规范、行业信用风险不断加大的现实。”

洪会长还表示,“为推动行业长期健康稳定发展,中国基金业协会正在全面修订《会员管理办法》,加快7个自律

管理办法和2个指引的修订与出台。

依托全面覆盖登记备案、募集行为、投资顾问业务、信息披露、内部控制、合

同指引、托管业务、外包业务、从业人员管理的自律规则体系,协会的工作重心将从原来的事前登记备案逐步转向

事中事后监测检查和纪律处分。”

早在2014年,证监会就发布了《私募投资基金监督管理暂行办法》。《暂行办法》的颁布,对各类私募基金的健

康规范发展发挥了重要作用。但另一方面,《暂行办法》作为纲领性的管理办法,其涉及的具体内容相对有限,部

分条款也明确提到需要另行制定相关规则和细则。

经过两年的酝酿准备,证监会、基金业协会于2016年相继发布的各类监管办法已贯穿整个投资相关业务链,包括

投前的募集流程、产品合同,投中的杠杆比率、风险管理,投后的收益分配、基金服务等。

我们预计,监管层仍将

进一步出台和完善监管措施及实施细则,私募行业势必逐步实现规范化运营,野蛮生长告一段落。同时,监管的深

化,市场的复杂多变,也必然导致优秀管理人脱颖而出、碌碌庸庸者惨淡经营、失败者退出市场,私募证券基金行

业不可避免地面临一场新的洗牌。

行业动态

2016年注定是私募基金行业发展历史上不平凡的一年,这一年,行业经历了股债双杀的考验,经历了监管政策的频

频出台。尽管如此,行业仍在“私募转公募”、“A+H”布局、规模超越公募等方面实现重大突破。具体而言,2016

年私募行业主要经历了如下备受关注的事件:

2016年1月,A 股在熔断中开市,以市场的深度下跌结束。受市场大跌影响,股票策略产品业绩纷纷重挫,部分产

品的净值再度逼近清盘线,私募基金行业哀鸿遍野。

2月,短短五个工作日,基金业协会连续公告了《私募投资基金管理人内部控制指引》、《私募投资基金信息披露

管理办法》、《关于进一步规范私募基金管理人登记若干事项的公告》三份自律规则,正式拉开了2016最严监管

年的序幕。

3月,猛犸资产“非主流”“不透明”提取业绩报酬事件引爆基金圈,基金业协会对此展开自律调查。