正文

实现独立上市后,紫光国微又进行了一系列的收购,不断在集成电路领域扩张业务规模。

目前,紫光国微主要从事集成电路芯片设计与销售、石英晶体元器件业务,其中集成电路芯片包括智能安全芯片、特种集成电路和存储器芯片。

其中,集成电路业务是上市公司的主要收入来源,占公司营业收入比重约为90%。

在新兴产业需求的推动下,作为新一代信息技术的重要核心,我国集成电路产业继续保持快速发展,迎来重大发展机遇。根据中国半导体行业协会(CSIA)统计,2018年我国集成电路产业销售额为6532亿元,同比增长20.71%。

2015-2018年,集成电路产业销售额的复合增长率为21.86%。2018年,我国集成电路设计业销售额为2519.3亿元,同比增长21.50%。

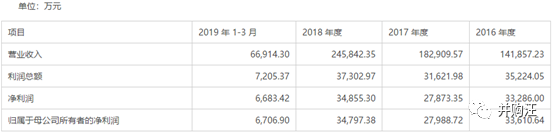

紫光国微的集成电路业务也保持了健康的发展态势,带动其营业收入的增长。2017年、2018年、2019年1-3月,上市公司分别实现营业收入18.29亿元、24.58亿元和6.69亿元。分别实现归母净利润2.80亿元、3.48亿元和0.67亿元,营业收入持续增长。

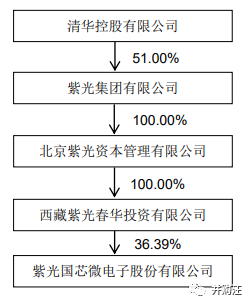

截至本预案签署日,上市公司总股本为6.07亿股,流通股为6.06亿股,西藏紫光春华投资有限公司持有公司股份36.39%,为公司控股股东。清华控股为实控人。

(

注:清华控股正在筹划对紫光集团的股权转让,紫光集团后续实控人可能发生变化。

2018年10月25日,清华控股与深投控及紫光集团共同签署了《合作框架协议》,拟向深投控转让紫光集团36%股权,并拟约定在本次股权转让完成后由清华控股和深投控一致行动或作出类似安排,达到将紫光集团纳入深投控合并报表范围的条件,以实现深投控对紫光集团的实际控制。)

2009年至2011年,集团下的存量资产和上市公司平台遗留纠纷被梳理清楚后,公司治理步入正轨,业绩也稳定攀升。

根据紫光集团官网,其确立了以集成电路产业为主导,向存储芯片与存储器制造、移动互联、云计算与云服务等信息产业核心领域集中发展的产业方向。

紫光集团的目标,是要打造一个中国高科技领域的世界级企业集团。重金投研发,全球揽人才,未来五年,紫光集团将实现“营业收入达到1000亿美元,手机芯片市场份额成为世界第一,进入世界半导体公司前三名”的目标。

紫光股份及紫光国微分别是其在云产业及集成电路产业的重要上市平台。

但是如何获得快速的扩张呢?紫光集团选择的是,通过并购来实现弯道超车。

2013,紫光集团以17.8亿美元对价私有化了美股上市公司展讯。

紫光集团掌舵人赵伟国在此后的访谈中,提到第一个并购标的选择展讯的理由:

(1)展讯大股东控股时间长,已有退出诉求(2)创始人已离开,利于收购(3)管理层持股比例较低(4)美股的价值洼地,在纳斯达克上市的展讯当时对应只有12倍左右PE,而国内对成熟市场中的高科技企业一直有着高估值(5)智能手机还在增长,主营业务为手机芯片的展讯处于长期上升发展通道(他认为人一生离不开两件东西:手机和内裤)。

2001年,展讯成立于上海,在全球IC业界排名14,国内第三,手机基带芯片全球出货量第三。2007年6月,展讯在纳斯达克上市。

展讯上市没多久就遭遇了金融危机,自身业绩也出现下滑,在2008年11月,跌至历史最低位0.67美元。此后一直没有大的作为。

直到2012年,紫光系选择了困境之中的展讯,决定对其发起私有化要约。

对于此时的展讯管理层而言,面对私有化要约,是可以接受的。按照美国《证券法》,研发不可以资本化,为研发投的每一块钱都会吃掉它的当期利润,对分红、股价产生很大压力。展讯多数股东为共同基金,因为利润问题会给管理层不断施压,这种情况下管理层缺乏安全感,也无法执行长期战略。

2013年7月12日,展讯与紫光集团达成私有化协议,紫光集团以每股美国存托凭证31美元的价格,收购展讯所有股份,交易总价约17.8亿美元。

赵伟国提出紫光系的目标是追赶全球龙头:高通和联发科。为此,与展讯在国内市场激烈竞争的锐迪科,成为了赵伟国的第二个目标。

与紫光集团一起竞价锐迪科的,还有浦东科投。虽然紫光的出价高于对手,但浦东科投已经优先拿到了发改委收购海外资产的《预先批准确认函》,审批程序上占有巨大的优势。赵伟国为了顺利收购锐迪科,直接绕道海外,成立紫光集团国际有限公司,利用海外资金收购锐迪科。

2013年11月11日,紫光集团与锐迪科达成私有化协议,以每股美国存托凭证18.5美元的价格收购锐迪科,交易总额约为9.07亿美元。

收购国内芯片领域排名第二、第三的公司后,紫光集团的发展出现拐点,通过并购,实现弯道超车,奠定了国内芯片领域的龙头地位。

两支芯片中概股在2013年先后完成私有化后,紫光集团并没有将其注入紫光旗下任何一家上市公司,也没有采取实际举措谋求IPO,而是成立了北京展锐,将展讯和锐迪科进行打包。

但是对于展锐和锐迪科的并购,紫光系获得了战略的制高点,此后,资金资源、产业资源甚至政府资源纷至沓来。

(1)资金资源

2015年2月14日,国家集成电路产业投资基金宣布将会向北京展锐投资100亿元,国家开发银行亦宣布提供200亿元综合授信。拥有了国家产业基金的背书后,各路市场资金也蜂拥而至。

(2)产业资源

2014年9月,英特尔宣布90亿元购买北京展锐20%的股权。不到半年时间,打包后的展讯、锐迪科整体估值450亿元,较紫光收购价26.87亿美元溢价279%。此外也吸引了芯片领域的其他公司的关注。

(3)政府资源

紫光集团正是抓住国家准备做大做强半导体产业的时间窗口,成为了国家战略层面开疆拓土的急先锋。政策上的扶持,无疑为紫光系之后的并购提供了有利的支持。

此后,紫光集团又发起了多起半导体及云产业领域的并购:

2015年5月,25亿美元从惠普买入新华三51%股权。

2015年7月,紫光集团拟230亿美元收购美光(被美国否)。

2015年9月,紫光集团与全球第二大硬盘生产商西部数据达成协议,由旗下香港全资子公司以38亿美元买入西部数据15%股权,成为西部数据第一大股东,并获得一个董事席位(已终止)。

2015年下半年,与台湾三家封装测试厂商矽品、力成、南茂达成股权交易,交易总额达174亿元人民币。按企业营收计,2014年,这三家封测厂商的全球排名分别为第三、第五、第七,各自占到10%、5%、3%的市场份额。

2016年,紫光控股上海宏茂微电子公司,布局集成电路封装测试领域。同时,2016年紫光控股武汉长江存储有限公司,并在成都、南京陆续签约落地总投资额近1000亿美元的存储芯片与存储器制造工厂。