正文

中国人爱存钱,基本是个成年人都是“储户”。中国人的存款也在节节上升,截止2017年5月,中国央行公布的境内居民住户存款达62.6万亿。但与此同时,境内居民人民币贷款也从2010年的8.8万亿飙升到36.4万亿。

存款和贷款双飙升,背后的原因是中国人“收入-资产”的转移。

01

中国人有钱就存起来

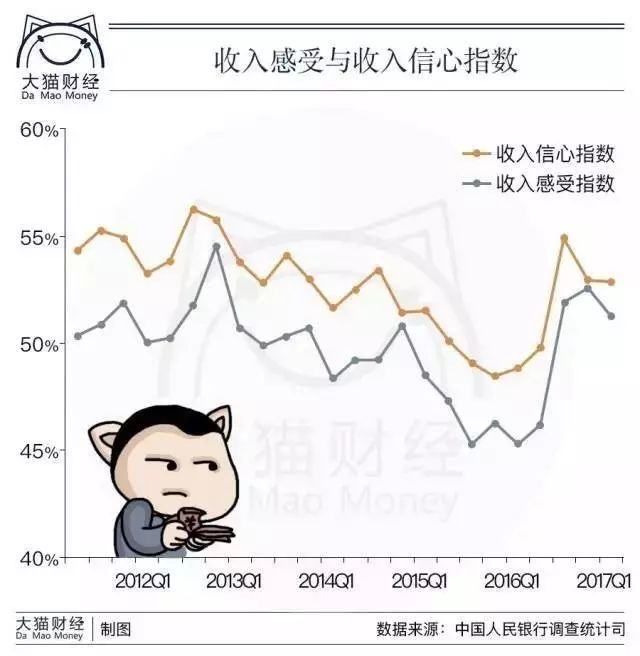

首先是收入,基本上每个季度,储户对自己的收入都是保持着乐观的预期的,因为中国人已经习惯了经济的高速增长。所以根据《报告》,上季度高达85.6%的居民认为收入“增加”或“基本不变”,比上季下降0.9个百分点。收入信心指数为52.9%,与上季度持平。

当绝大部分老百姓认为未来收入会平稳甚至增加时,对就业却并不太乐观,本季就业感受指数为41.9%,比上季提高0.1个百分点。其中,13.7%的居民认为“形势较好,就业容易”,49%的居民认为“一般”,37.3%的居民认为“形势严峻,就业难”或“看不准”。就业预期指数为50.7%,比上季回落0.4个百分点。

也就是说,人们一方面认为明天会赚得起码不比现在差甚至会更多,但另一方面又认为就业会更难。

但总体来说,有近2/3的人认为就业在“一般”以上,两者综合,可以看出,中国老百姓对未来“更好”还是挺乐观的。

这问题就来了,如果觉得未来收入会更高,会更好,为什么要把钱存起来呢?为什么不像美国人那样如果觉得未来会更好就借钱消费呢?

让我们接下来分析。

就在中国人拼命挣钱的时候,也在拼命攒钱。

在调查中,倾向于“更多储蓄”的居民占42.8%,比上季提高0.4个百分点;倾向于“更多消费”的居民占25.4%,比上季提高1.6个百分点;倾向于“更多投资”的居民占31.8%,比上季回落2.1个百分点。

居民偏爱的前三位投资方式依次为:“银行、证券、保险公司理财产品”、“基金信托产品”和“股票”,选择这三种投资方式的居民占比分别为47.7%、20%和19.2%。

“投资”也无非是购买保本收益的理财产品和一些低风险的基金产品,两者相加,74.6%的人选择了储蓄+投资,压倒性的多数。

当然,这个调查的样本多少是有问题的,因为现在年轻人越来越少去银行网点,去网店的大多是大叔大妈,他们的倾向当然更为保守,基本上都是存起来吃利息,不做太多投资,要投资也是投风险低的。

别嘲笑大叔大妈,基本上,绝大部分中国人都是差不多这一偏好——存钱,赚点利息钱。

02

存款就是未来的首付

这一不小心,中国人就存了几十万亿存款,老百姓的这60多万亿存款会怎么花?

之前有媒体惊呼老百姓“没钱了”,只有“26万亿的净存款,人均不到两万元”了。

这个算法是有问题的,应该除去没有收入来源的孩子和学生,或者以户均来算,截止上次人口普查,中国有4.3亿户家庭,平均每个家庭14.56万存款、8.46万贷款。

从任何一个国家来看,这个数字都是相当不错的。

以最粗略的方式计算,中国家庭的“负债率”是58%,而在2007年,这个“债务率”还不足20%,10年间几乎上涨了2倍,于是有券商分析师分析认为——为了买房,老百姓纷纷贷款,放在银行的存款就转化为购房者的贷款了,这不但导致了过去10年的房地产市场繁荣,是近两年我国经济短期回升的主要动力。

所以他得出的结论是——“目前我国居民净存款比16年初缩水了16%,已降至13年初水平,也意味着居民举债空间并不大。”

果真如此吗?

让我们回头看看,真正导致过去10年房地产景气的,表面上看是居民“贷款买房”,其实是过去10年的城市化,过去10年是最快的10年。根据人口普查数据,1995年我国城市人口占总人口的比重是29%,到2014年中国城镇人口占总人口比重已经上升至54.77%。所以,房价上涨背后是大量年轻人“进城”,只不过买房要贷款而已。

所以,居民贷款快速上升是“果”,而不是“因”。

所以,这就回答了上文的问题——中国人为什么爱存钱——存钱买房,因为新房3成以上的首付需要几十乃至上百万资金,不但青年人要存钱,家里人也要存,最后汇总到一块,也就是说一家人的储蓄到最后就变成买房的首付,其家庭资产负债表上,就变成:

以前:存款

现在:存款+贷款=房子

直接来说,就是——赚钱,攒钱,买房。

购房支出可以说是一个家庭最大的支出。2006年,中国的家庭收入分配中,储蓄所占比例最高,为31.27%;买房支出占第二位,为27.77%;保险支出占第三位,达24.12%;证券投资只占5.25%。

美国是低首付和低利率、高持有成本,房子的负担会平均到几十年每个月的账单里。相比之下,眼下中国的3成首付和4.9%的贷款利率相当高,也就是说“上车”不容易,还款也不容易。

03

“

只有一成储户认为房价会下跌”

但即便如此,对下季房价,31.2%的居民预期“上涨”,46.1%的居民预期“基本不变”,9.6%的居民预期“下降”,13.1%的居民“看不准”。

也就是说,有近1/3的人认为上涨,近一半的人认为“基本不变”,仅仅有不到一成的人认为会下跌。

买房需要贷款,也就是“借钱”,那么中国人还能借得起吗?

美国居民部门债务占GDP的比重最高是在2007年,接近100%,但随着房地产泡沫破灭,逐步下降到了当前79%的水平;当前日本居民部门债务占GDP的比重也在70%以上,我国居民部门杠杆率58%左右。同时,我国居民部门债务占居民可支配收入的比重已经达到了90%,美国106%,日本100%左右。

这意味着,如果中国经济能平稳发展,居民的债务上限还有10个点的空间。

眼下,当房子被限购,居民无法加杠杆买房时,银行、互联网金融机构却在拼命推各种消费贷,大家都在争夺那10个点的空间。

有意思的是,当被问及未来3个月准备增加支出的项目,按照居民选择比例由高到低排序为:

报告发布是在6月20日,暑假将至,家长要带孩子去旅游、上补习班,所以旅游和教育是第一位,医疗和“大额商品”也不奇怪,购房还是紧随其后。可见需求旺盛。

最后,只问一个问题:如果放开限购,会发生什么呢?

路透调查:今年中国整体房价涨幅或达6.8%

据路透社报道,路透周二公布的调查结果显示,2017年中国住房均价将上涨6.8%,主要是受小城市需求推动,远高于今年2月上次调查时预测的2%,从而缓解了对于中国经济大幅放缓的担忧。

此次调查于8月21日至28日之间进行,接受调查的13位房地产分析师和经济学家对今年中国房价涨幅的预测中值为6.8%。

2016年,中国新屋价格平均上涨12.4%,创下自2011年以来最大涨幅。

接受调查的大部分分析师认为,现有的遏制房价措施还将持续一到两年。这些措施是2016年底首先推出的,并且自那以来不断加码。

大部分分析师预计,决策者将推出更长期措施,例如房产税,以解决结构性失衡问题。

(来源:大猫财经)

去年全年以个人住房按揭贷款为主的住户部门中长期贷款占全国新增贷款的比重达到45%。而这一势头目前正在发生改变。

由于风险低,房贷一直以来都是银行眼中的“香饽饽”。梳理上市银行刚刚发布的半年报可以发现,多家银行的个人住房贷款增速在放缓。截至上半年末,中信银行个人房贷余额4825亿元,增长占全部个人贷款增量的比重比上年减少16.6个百分点;浦发银行个人房贷余额5096亿元,占全部个人贷款的比重比去年末降低3.62个百分点;招商银行个人住房贷款余额7999亿元,较上年末增长11.05%,增速放缓。

从区域看,北京等热点城市的房贷规模收缩明显。北京银监局副局长蒋平表示,近几个月北京市个人住房贷款发放金额持续回落,6月份的发放金额较3月下降约三成。

房贷收紧,会否误伤“刚需”?

额度吃紧、利率提高、放款变慢,房贷政策收紧毫无疑问会增加购房者的压力。

今年房贷增速较去年会有大幅放缓,一方面和房地产调控有关,另一方面也和银行自身贷款结构的主动调整有关。实际上,不考虑监管部门的指导要求,从自身收益和流动性管理的角度出发,银行也会主动进行资产配置的调整。在资金成本上升、负债期限越来越短的情况下,银行发放收益率不高、期限长的住房按揭贷款的意愿在下降。

房地产调控是一盘大棋局,金融手段只是工具之一。

政府各部门应协同发力推进房地产市场长效机制建设,住房、土地、金融、财税、租赁等配套改革要组合发力,共同推动房地产市场平稳健康发展。

北京楼市的长效机制,会对限购政策下误伤的刚需做弥补

,信贷紧缩是对刚需最大的伤害,

“卖一套买一套”“小换大”的相关机制在楼市稳定下,终究会被提及。

环京楼市信贷政策定额定量,口子大小由政府把关。对于首付贷,环京市场更是“睁一眼闭一只眼”,对于目前价格几乎触底的环京楼市来说,信贷政策影响较小。

六种客户心理反应市场需求

中国人买房情结源于何处?六种回答告诉你

答案一:没房怎么结婚?

不少网友都表示,买房是为了结婚,房子虽然不能与婚姻划等号,但是关系仍然很大。有人用个数学逻辑来形容买房与结婚之间的关系,那就是,买房是结婚的必要不充分条件,也就是说,有了房子不一定能够结婚,但是没有房子,就结不了婚。好吧,啥时候婚姻都被房子绑架了!

答案二:毕竟涨百万比赚

100

万容易得多!

有网友算了一笔帐,假如自己的工资是

10

万

/

年,那么赚

100

万就需要十年的时间。但是如果去年年初买了一套价值百万的房子,那么现在的价值保底已经两百万了,一年的时间就可以涨百万。由此来看,涨百万确实比赚

100

万容易得多!

答案三:房租差不多等于月供,房租全给了别人,为什么不自己买?

关于是租房住还是买房住的争论一直都有。很多人摆出了这样的道理,假如说不买房,一直租房的话,每个月都要交房租,而且房租也会涨,期间还面临的搬家的风险。如果买房的话,虽然付首付会压力大一些,但是买了之后,月供和房租差不多。

30

年后,如果租房的话,自己依然一无所有;而买房的话,则手头多了一套房子。

答案四:再穷不能穷孩子,为了落户、为了学区房再贵也要买!