正文

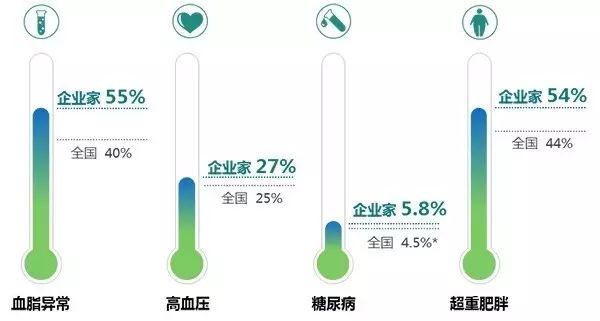

在六千余个企业家样本人群中,血压、血脂、血糖异常及超重肥胖的发生率分别为27.1%、54.7%、13.9%和54.2%,均高于报告中报道的全国患病水平。企业家样本人群中这四项指标均未出现异常的比例仅为23.2%,即超七成企业家样本人群存在心血管疾病隐患。

企业家样本人群四项危险因素异常率

富人企业家为何需要购买高额保单?除了前面我们讲到的健康原因之外,对于中国大部分企业家来讲,公司治理不健全,财务制度不规范,公司财产和家族财产没有严格的界限,问题发生时,面临的最大风险有以下三点:

-

保障性风险:无法保证最基本生活水平的风险

-

市场性风险:无法维持现有财富水平和社会地位的风险

-

成就性风险:渴望打破财富瓶颈并提升生活水平的风险

所以在企业家的理财规划中,首先应当为自己和家人配置足额的健康保险,其次还应将企业和家庭财产剥离开,使家庭财富彻底摆脱企业财务的约束,做到提前规划,才算是真正的未雨绸缪。否则一旦问题发生容易受债务牵连、波及家庭财富最终导致穷困潦倒。

买保险,就是不想让(自己和家人)出事。所以保险其实是很应该买的。

买保险不单是买保险还和理财结合起来,不仅是保险还是投资品种,一举二得,又能保险非常好的。"中国的经济发展中保险业才是开端,没为什么,就得买!

理财方式有储蓄、保险、股票、债券、期货、房地产、黄金、古董、邮票等,但理财的优先工作是想办法保护自己和家人,否则,再好的理财规划都将功亏一篑,甚至可能让你和家人沦落到靠救济过日子的窘境。保险投资在家庭投资理财活动中所占比例也许并不是最大,但却是最基本的、最必需的。