正文

关注视频领域的小伙伴都知道,腾讯视频、爱奇艺这类视频巨头都还在亏损当中。虽然它们的用户数量、视频观看量都在增长,用户停留时间也越来越长,带来广告收入和会员收入提升。但非常不幸的是,它们的内容成本增长得更快。

理论上一个视频网站的盈利模型应该是下图中所示这样的。随着不断自制、采购内容,平台上积累的内容会原来越丰富,吸引越来越多的用户进行付费。当内容数量增长到一个临界点时,付费用户数量会呈现爆发式的增长。

在临界点之后,虽然内容成本继续增加,但增速会下降,同时订阅用户数量会持续增长,每个活跃用户贡献的平均收入更高,因此整个视频平台的成本和收入上可以逐渐达到平衡,此后盈利就可以填补掉前期投入的内容成本。

也就是说,

“会员费收入何时覆盖版权摊销成本”

是分析视频网站盈利的关键。

不幸的是,视频巨头们距离临界点都还很远。甚至由于为了增大壁垒,它们都加大了原创内容的投入力度,使得营业成本加速扩大,导致亏损也不减反增。

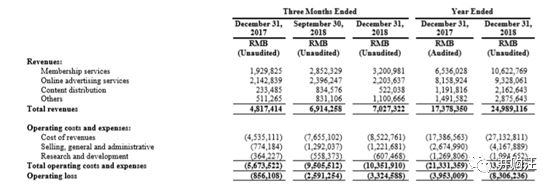

以爱奇艺为例,2018年爱奇艺的营业成本为271.33亿元。

“营业成本”主要由内容成本构成,也就是爱奇艺拿来购买各种影视剧的版权、投钱自制内容的成本,相当一部分是外购版权费用。此外还有约占两成的带宽费用。

目前,视频平台的内容还是以外购为主,哪怕是号称自制能力最强的Netflix,自制内容也只有10%。而且根据7Park Data的数据分析,80%的Netflix用户观看的都是其版权内容,只有20%观看自制内容,这里的自制内容同样包含《纸牌屋》这类独家版权内容,也就是说,实际Netflix的自制内容观看比例更小。

国内情况也比较相似,背靠湖南卫视优质资源的芒果TV,62%的观看量都是由外购内容带来的。可见,目前视频平台吸引流量还是以外购版权内容为主。

外购也造成了视频网站沉重的版权成本负担,成为视频网站巨亏的主要原因。2017年爱奇艺营业成本173.86亿元,营业利润-39.53亿元。2018年营业成本271.33亿元,营业利润-83.06亿元。

然而长远来看,外购版权内容其实并不能构成视频平台的护城河。一方面是外购版权的授权期限都比较短,一般2-3年,长期“租用”视频内容会给平台带来很高的成本压力;另一方面是在现在的视频平台竞争局势下,尤其是国内爱奇艺、腾讯、优酷,三家激烈竞争的情况下,追求外购版权内容会使得上游议价能力过高,进一步推高成本。

在国内付费意愿低,付费率持续低迷的背景下,版权成本继续居高不下,无疑是雪上加霜,视频平台将变成名副其实的无底洞。

芒果TV体量有限,1亿左右的MAU仅为头部企业的1/5,1000万左右的付费用户是头部三家的1/9。2018年,芒果TV实现营收96.6亿元,净利润9.28亿元,在爱奇艺、腾讯视频、优酷土豆都面临巨额亏损,爱奇艺更是亏损81.26亿元的背景下,芒果超媒是如何以行业第四的水平逆袭三个老大哥,实现盈利的?

下面,小汪@添信并购汪将从收入结构和成本结构两个方面进行分析。

互联网视频业务,是指分别向用户收取会员费,向广告主收取广告费。举例来说,芒果TV全屏影视会员的年费是300元,而芒果TV的视频广告采用CPM实际播放次数计价进行收费。这是一般视频公司都采用的盈利模式。

在运营商业务中,芒果TV和电信运营商/有线电视运营商合作,提供单片订购、频道包月、包季、包年会员等多种付费模式的产品包,从而获得分成收入。由于芒果TV拥有包括IPTV、OTT在内的全牌照,因此在家庭机顶盒、智能电视领域走得更快。

新媒体互动娱乐与内容制作主要是内容制作运营、艺人经纪、音乐版权、游戏及IP内容互动营销,提供按投资比例分享收益和版权销售获得收入。

媒体零售指的是电视零售和电商零售,是快乐购原有业务的延续。

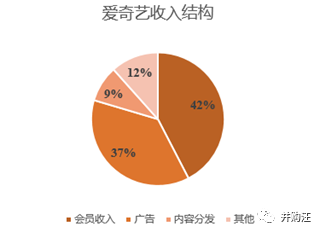

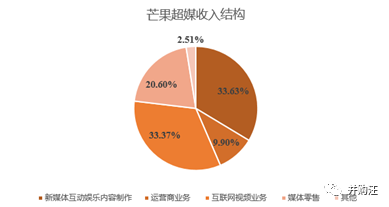

从芒果超媒2018年年报中可以看出,与其他视频网站以会员和广告收入为主的收入结构相比,

芒果超媒的营收结构有很大不同,其收入有相当一部分来自影视内容制作及运营。

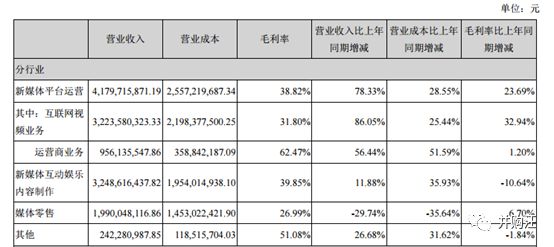

相比爱奇艺80%的会员和广告收入,在芒果超媒97亿主营业务收入中,以广告和会员收入为主的互联网视频业务仅占34%,同样占比34%的是新媒体互动娱乐与内容制作。而在爱奇艺,与之相对应的业务为内容分发,仅占营收的9%。此外,快乐购媒体零售业务和运营商业务分部贡献了21%和10%的营收。

其中,运营商业务以IPTV、OTT及增值应用服务为核心,得益于芒果超媒具备IPTV全国内容服务牌照(湖南广播电视台授权)、全国互联网电视集成播控牌照与内容服务牌照等相关业务经营权。这部分业务具有很高的毛利率(62.47%),但政策准入门槛很高,相关牌照由广电总局颁发。

同时,芒果超媒在各个收入领域都表现出不俗的增长性。事实上,芒果TV在2017年之前也处于亏损状态,但2017年扭亏为盈,并实现净利润4.89亿元。与2017年相比,重组上市后的芒果超媒在新媒体平台运营上的营收增速将近80%。

这一定程度上得益于芒果TV的广告模式。与爱奇艺以贴片广告为主的模式不同,芒果TV有很大一部分综艺植入的广告,使得会员增长与广告投放的增长不存在显著的矛盾。

详细来说,爱奇艺的广告收入主要来自于视频前贴片广告,可以通过购买会员跳过,这使得广告投放与付费用户的增长存在冲突,在爱奇艺会员增长到一定规模时将抑制广告商继续投放广告。而芒果TV广告收入以综艺节目中植入的软广告为主,与付费用户数不产生冲突。

从芒果超媒的收入结构中不难发现,如果说爱奇艺是个努力扩展自制内容的视频平台,那么

芒果超媒更像一个基本实现垂直整合、覆盖全媒体产业链的大平台。

一方面,芒果超媒具备娱乐行业上游的内容制作能力和艺人经纪能力,扮演内容供应商的角色;另一方面,芒果超媒依赖芒果TV作为沟通用户和内容的渠道,通过芒果TV走到台前,使得芒果TV成为流量和内容变现的主要途径。

这种策略的好处显而易见。

首先在收入端,一定程度上避开了“爱优腾”争得头破血流的广告和付费会员领域,反而将收入来源向上游拓展,以内容制造商而非渠道商的身份分蛋糕。

另外,充分利用和湖南卫视的姻亲关系,发挥政策优势,芒果超媒

可以进入其他视频公司难以涉足的运营商业务领域

,参与IPTV、OTT、电信移动增值业务,与电信运营商/有线电视运营商进行分成结算。

其次在收入端,自身内容产出能力对成本的压缩也极为可观。

从芒果超媒的成本分布来看,2018年其互联网视频业务仅占营业总成本比重的36.14%,相当一部分的成本用在了新媒体互动娱乐和内容制作上。反观爱奇艺,以版权费和带宽费为主的营业成本就有271亿元。

注:单DAU成本=(内容成本+销售费用)/DAU

CAC=销售费用/(2018年平均月活-2017年平均月活)

进一步对比芒果TV和爱奇艺2018年的整体数据,芒果TV在内容成本和单DAU成本上具有显著的优势,ARPPU值上对比爱奇艺还有显著提升空间。但受限于盘口较小,CAC更高,意味着揽客的成本更大。

芒果超媒的低成本主要来自以下3个方面:

1) 综艺自制

从毛利率上来看,

芒果超媒的

毛利率水平极具竞争力

。其互联网视频业务的毛利率将近40%,而爱奇艺200亿会员+广告收入还不能覆盖270亿的营业成本,而这正是造成巨额亏损的主因。

其次,芒果超媒在媒体零售和互动娱乐、内容制作上的毛利率也不低。此外还有毛利率极高的运营商业务。对比以B2C为主的爱奇艺,芒果TV还拥有毛利较高的B2B业务,2018年芒果TV的内容运营服务毛利为40%,运营商业务毛利率为62.47%。

在视频平台缺乏差异化内容供应的背景下,粗放地“买买买”、追求外购版权成为视频网站获得竞争力的基础逻辑,由此出现了恶性的版权军备竞赛,版权成本水涨船高,即使财大气粗如“爱优腾”也遭不住。这也让不堪重负的各大平台开始把目光瞄向了自制内容。

芒果超媒较高的毛利率主要得益于其自制综艺节目降低了购买版权的成本。