正文

从中国M2和银行业总资产的增速看,从2003年至今一直远超GDP增速,且彼此之间的缺口越来越大,说明货币宽松政策边际效应递减,如最近两年中国GDP增速分别降至6.9%和6.7%,但银行业总资产的增速则上升至15.7%和16.5%,M2增速因受到外汇储备下降的影响,参考意义不大。

如果进一步分析中国M2和银行业总资产历年增速的变化,可以发现,2009年两者的增速都异常高,M2增速达到28.6%,银行业总资产的增速达到25.9%,这与当年我国为应对美国次贷危机而推出两年四万亿的经济刺激政策有关。此外,值得关注的是2016年银行业总资产增速又显著上升。

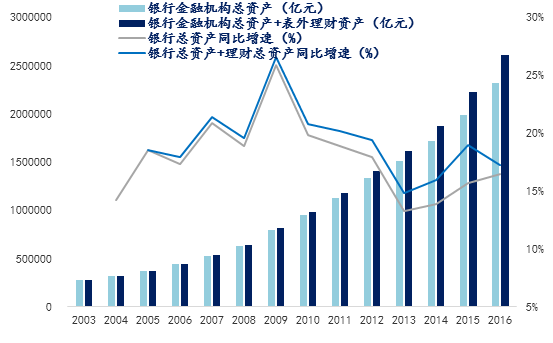

如果仅仅用银行总资产规模来衡量中国货币超发的程度,还不足以全面反映银行业的真实体量,因为这些年来我国银行的表外业务高速增长。若将银行理财产品余额视为银行表外资产量,那么,两者之和就是银行的“广义总资产”规模。

包含表外理财资产的银行业总资产

数据来源:中国银行业协会,中泰证券研究所戴志峰供图

数据来源:中国银行业协会,中泰证券研究所戴志峰供图

截至2016年末,银行理财产品余额估计约为29万亿元,银行业的广义总资产为261万亿元。如此大的规模,必然挤占实体经济的利润,如近年来上市银行的总利润占了所有上市公司利润总额的一半多。从金融业对我国GDP的贡献来看,过去两年的占比均超过8%,2016年为8.3%,超过英国(8.1%)、美国(7.2%)和日本(5.2%)三国金融业在GDP的占比。因此,无论从金融体量还是占比来看,中国都已成为全球当之无愧的金融大国。

逆周期货币政策难以持久

我国货币增速或银行业扩张的峰值出现在2009年,之后增速开始回落,直至2013年开始见底回升。我认为,回升的主要原因是为了稳增长,因为从2011年开始中国经济增速缓慢下行,产能过剩问题日显突出。为此,从2013年开始,中国基建投资增速始终维持在20%左右的高位,目的是对冲制造业投资和房地产投资增速的下降。

然而,相对低的经济增速与较高的货币增速,必然导致杠杆率的不断上升。杠杆率有它的极限,这就决定了持续宽松的货币政策或积极的财政政策不能持久用下去。实质上,这是一道简单的数学应用题,正如权威人士在去年5月9日第三次发文指出的那样:“货币扩张对经济增长的边际效应递减”、“树不能长到天上,高杠杆必然带来高风险,控制不好就会引发系统性金融危机,导致经济负增长,甚至让老百姓储蓄泡汤”。

正是基于对系统性金融危机的担忧,从去年下半年开始,我国金融监管力度明显加大。以银行表外业务为例,在2007-2015的八年中,银行理财产品余额每年的增速几乎都维持在50%以上,但2016年增速不足25%。此外,很多金融创新类项目被搁置,股票发行注册制和上海战略性新兴板被延后。

从目前情况来看,高杠杆导致的资产泡沫现象已在各类资产领域显现出来,可谓无孔不入。如果把资产分成两大类,一类是接受国际定价的资产,另一类是只接受国内定价的资产,那么,后者的泡沫化程度肯定大于前者,如黄金、港股是国际定价的,而房地产、A股是国内定价的。即便是国内的国债价格,也存在明显的“泡沫”。