正文

图5:中国复苏的短周期开始再2季度见顶

资料来源:WIND,天风证券研究所

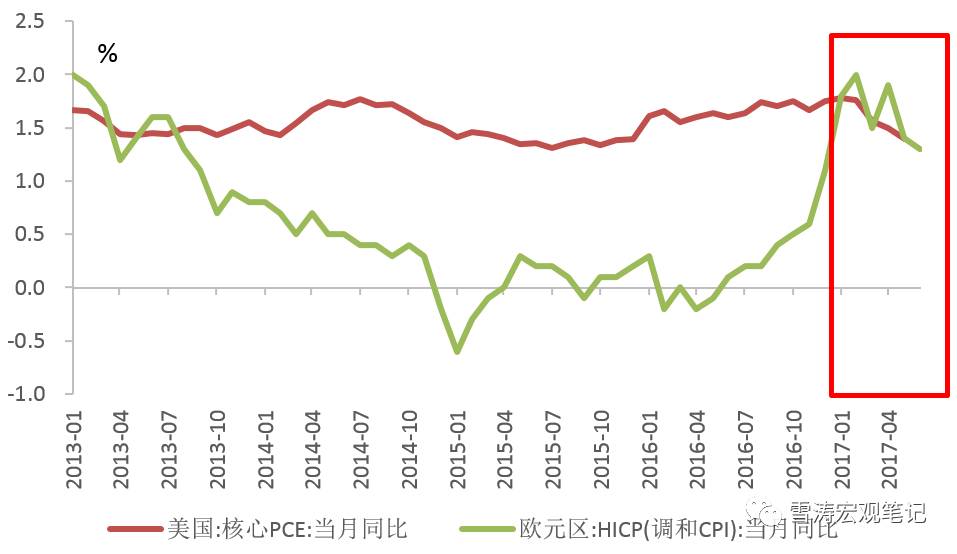

3月之后反映欧美需求的核心通胀也开始出现疲软迹象,美国核心PCE和欧元区核心CPI都已经开始回落。欧美需求一旦接不上,这轮再通胀交易就结束了。

图6:美国和欧洲核心通胀反应2季度是经济短周期的顶部

资料来源:WIND,天风证券研究所

过去几年,同业依赖和金融创新使得中国商业银行和中国央行的资产增速规模裂口不断拉大。随着中国金融自由化的潮水退去,裂口在收窄,金融体系的流动性在湮灭。

事实上,中国央行的缩表比中国商业银行的缩表开始的更早,也比发达经济体央行的缩表开始的更早。过去几年中国央行总资产占GDP的比例其实是持续下降的。

今年下半年,美联储也计划开始收缩资产负债表,目前金融市场对此并不是特别担忧。四季度,世界上最有权力的两个央行,一个严监管紧信用,另一个加息缩表,这对全球流动性的冲击是否仍然不值得任何担忧呢?

三、可怕的平静,自信的泡沫

这是一个空头和多头都能获利的时代。

这是一个空头摩拳擦掌的时代。

VIX已经在10徘徊很久,波动率长时间这么低通常不是好事。最近很多地方看到说美股的空头在聚集,越来越多投资者押注VIX上升。

图7:可怕的宁静

资料来源:WIND,天风证券研究所

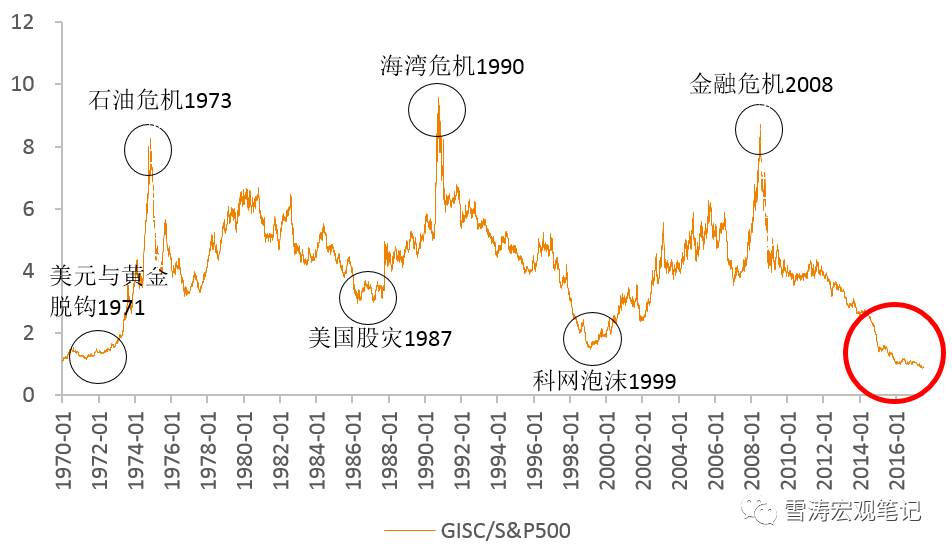

高盛商品指数比标普500指数已经到了历史低位,上一次GSCI/SPX这么低,是1999年互联网泡沫的前夕。

图8:自信的泡沫

资料来源:WIND,天风证券研究所

这也同样是多头的时代。

今年以来,除A股外的全球股市走势强劲。美国标普500指数年初以来上涨8.8%,纳斯达克指数同期上涨17%;欧洲stoxx50指数年初以来上涨9%;日经指数同期上涨5.4%;香港恒生指数年初至今上涨17.6%;韩国综合股价指数年初以来上涨17%。

图9:年初至今除A股外的全球主要股指走势

资料来源:WIND,天风证券研究所

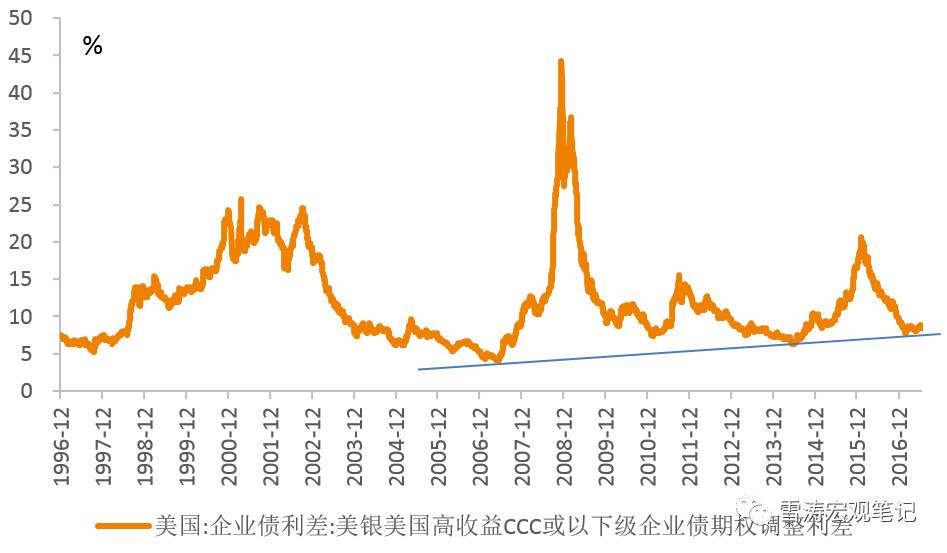

新兴市场MSCI指数年初以来上涨20%。美国高收益债的利差也逐渐接近历史低位。这些反映出市场的高风险偏好。

图10:美国高收益债券的溢价处在历史低位,反映市场的高风险偏好

资料来源:WIND,天风证券研究所

风险已经在聚集,但是金融市场选择理性忽视。短期没有什么能撼动市场的力量。3月以来,特朗普的“通俄门”和朝核危机都在SPX上都没有泛起任何风波。

市场正处在可怕的宁静和自信的泡沫中。股债站在原地的韧性都很足,也都在等待一个变化的契机,但目前没有明确的方向可以打破现在的惯性。

四、螺蛳壳里做道场

1142年,秦桧将岳飞杀害,埋在了杭州钱塘门外的螺蛳壳堆里,百姓便在螺蛳壳上做道场祭拜。后人用“螺蛳壳里做道场”比喻在狭窄的空间里做复杂的事情。

今年以来,国内的交易型资产(股债)就是“在螺蛳壳里做道场”。

政府逆周期操作将经济周期的波动熨平,短周期快速循环并且钝化。从中国的产成品库存周期可以看出,补库的周期越来越短,高度越来越弱。上一轮主动补库周期持续了12个月,而16年6月开启的最近一轮主动补库周期只持续了10个月。

图11:中国库存周期越来越短,越来越弱

资料来源:WIND,天风证券研究所

从上图产成品库存的实际同比可以看出,除去价格因素之后的实际需求量并不强,工业企业利润复苏的主要驱动因素是供给侧收缩的价格效应。

经济的弱数量波动和强价格波动造成beta的策略变化很快,各种风格在短时间内快速轮动。4月初中国长短端利率上行,社融下降7000多亿,周期性指标见顶回落。但6月初流动性又超预期宽松,周期又开启了一轮更高级别的调整。

所以说中国上半年的交易策略是“螺蛳壳里做道场”——既要关注短周期快速循环对分子的冲击,又要盯着货币信用收缩对分母的冲击。

今年全球宏观策略上也一样,今年除了股票基金,其他所有资产类别的基金都在挣扎。alpha的投资者都在煎熬:市场的惯性太强,方向感太弱,脉冲一两天就呆滞了。

从去年英国脱欧、特朗普当选到今年的特朗普弹劾风险和朝核危机,股指的回调幅度越来越小,调整时间从两个交易日缩短到日内交易。

目前美债收益率的上方风险和美股的下方风险都在积聚,但目前位置上对于股债来说向下止损的力度弱,向上突破也难。

下半年alpha策略上仍然没有太清晰的方向。尽管存在下半年特朗普交易回摆的可能性,但在目前位置上重新开始憧憬特朗普交易显然也很难。在油价回落、PPI下行的背景下,再通胀交易回落和商品熊市调整可能是下半年相对确定的方向。但欧美复苏的需求韧性和中国的需求惯性使得这两种交易的超额收益都不明显,商品可能处在慢熊震荡的过程中。

总之,市场的惯性太强,风格变化太快,对alpha投资者来说仍然是煎熬的。

五、为什么市场的惯性这么强?

回答这个问题,我们至少要倒回10年。

一个原因是过去十年,美国工业增加值的波动下降,十年左右的中周期(朱格拉周期)轮回被熨平。过去十年,美国的核心通胀在低位徘徊,几次要向上最后都又缩了回来。低通胀给市场的惯性感,造成现在这个结果:一旦数据疲软,大家会飞快地撤退。

图12:美国工业增加值反映出中周期的钝化

资料来源:WIND,天风证券研究所

图13:过去三十年,美国核心通胀的波动越来越低

资料来源:WIND,天风证券研究所

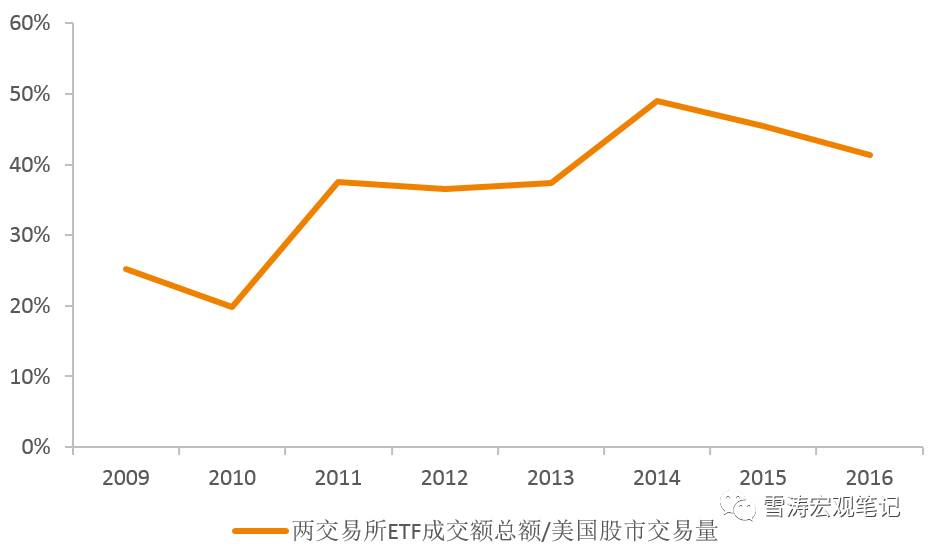

另一个原因是最近两年的,很多钱从主动管理交给了被动ETF管理。被动投资特别是被动指数基金ETF(主要是Vanguard,iShares,SPDR,PowerShares这几家的指数ETF)这种同质化的交易在美股的占比越来越高。全球ETF超过4万亿美元,美股超过50%是被动投资。

图14:美国ETF占比上升

资料来源:WIND,天风证券研究所

这些被动ETF简单执行量化操作指令,买入S&P等主要指数,因此在资金净流入美国市场的情况下,被动ETF会像滚雪球一样推着指数走,而且惯性越来越强。除非是资金变为净流出或者某种量化策略出现较大风险,否则这种低波动的惯性很难打破。

六、股债被相似但不同的逻辑所支配

简单来说,现在股市和债市由相似的逻辑支配着,股债都笼罩在不确定性之下。但股债对流动性拐点这个潜在风险的定价不同,股票已经表现出一定的流动性收紧预期,而债券还在和美联储对赌。

除去1998-2000年互联网泡沫最疯狂的几年,目前美股的大盘股/小盘股比值处于十年来的均值水平,没有明显的偏离。今年以来,大盘股比小盘股市值从1.64上升至1.74,大盘小幅跑赢,反映出当前市场定价实际上偏向于确定性溢价。