正文

由淘宝而生,难逃淘宝的五指山。

截至2019年末,电商仍然把握着三只松鼠的”命脉“。这一年,公司实现营收101.73亿元,其中第三方电商平台占比97%,贡献了98.69亿元,天猫仍然是最主要渠道。线下渠道占比仅有3%,可谓少得可怜。

而这一年的双十一,三只松鼠的销售额突破十亿元,刷新了行业记录。但可悲的是,最终整个季度却以亏损0.57亿元“收尾”。

三只松鼠过于依赖电商渠道,在业界早已成为共识。连三只松鼠自己都承认,”存在销售渠道集中度较高的风险“。

横向对比,市值已经超过三只松鼠的良品铺子,先从线下起家,后来才开始布局线上渠道。目前来看,线上与线下各占一半,2019年分别为49%和51%。

均衡发展的好处不言而喻,可以分散过度依赖某个渠道的风险。

截至2020年9月30日,良品铺子终端门店数为2569家。

在渠道方面,三只松鼠与洽洽正好相反,后者以线下渠道为主,占比高达90%。洽洽的渠道销售策略是“经销为主,部分直营”。

目前,洽洽在全国经销商数量为1000家。从创办到今天,洽洽一直在构建商超渠道网络,相比网络渠道,线下布局耗时耗力,但是一种更稳健的渠道策略。在此基础上,洽洽还在探索团购等新渠道。

市场反馈是模式的最好证明。截至目前,洽洽仍然是线下销售规模行业第一。其盈利能力也处在行业较高水平:2019年,洽洽净利润达6亿元;良品铺子为3.4亿元;而三只松鼠仅为2.4亿元。

虽然从整体来看,线上渠道增速迅猛,但渗透率仅为14.3%。由此可见,

零食还一门回归线下的生意。

尽管在2019年,三只松鼠的营收同比增长45.61%达到101.94亿元,并成为首家营收破百亿的休闲零食企业,但是,其归母净利润2.5亿元,同比下降17.8%。2016年~2019年,

三只松鼠的毛利率从30.14%跌至27.8%,可以说是处于行业最低水平。

图来自民生证券

三只松鼠过分依赖单一渠道,导致公司必须通过持续的营销拉动产品销量,导致公司的销售费用持续走高。从2014年~2019年,公司的销售费用从2.34亿元增长至22.98亿元,增长近9倍。最终导致侵蚀其利润空间。

随着电商红利的退去,流量成本不断走高,获客难度进一步加大,增收不增利的尴尬情况愈演愈烈。三只松鼠走下神坛,也成了意料之中的事情。而“电商+零食”的泡沫,已经被戳破。

失控的供应链

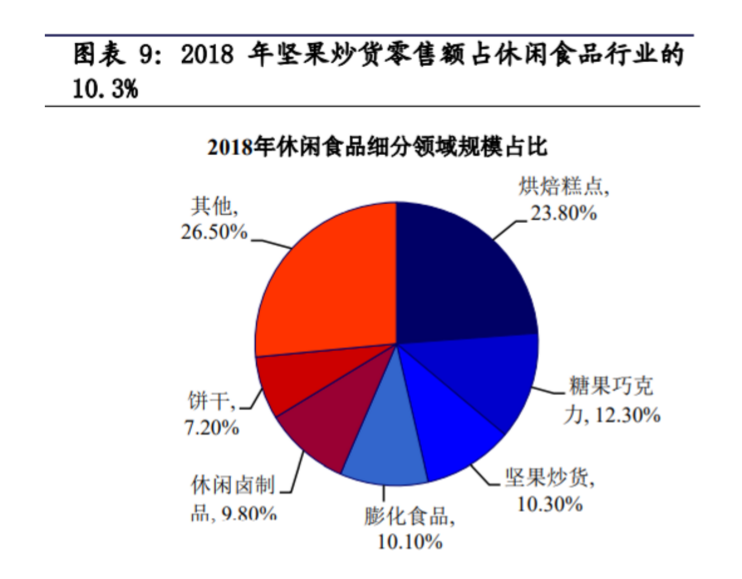

如果说渠道是三只松鼠走错的一步棋,那么从品类选择来看,“押注”坚果算是三只松鼠走错了另一颗棋。

从

零食市场占比来看,坚果炒货不到11%,远不及烘焙点心。