正文

C5GAME

是杭州星巢网络科技有限公司旗下的专注电竞游戏饰品的网络交易平台,主打DOTA2、CS:GO、H1Z1、绝地求生等Steam平台游戏饰品交易,平台依托Steam游戏平台提供的API,为用户提供先进的机器人交易系统。具体来说,

卖方需首先将“

Steam

库存”(即官方

Steam

上的虚拟资产,下同)经

C5GAME

平台转入“卖家库存”(实际通过

Steam

平台的好友交易功能,以礼物赠送的形式,转到了平台机器人的

Steam

库存中)

,后在C5GAME平台上挂单出售,用户接受价格买入后,亦可通过“卖家库存”转入“Steam库存”的形式,将虚拟资产提取至官方Steam中。整个过程C5GAME平台会收取一定的手续费。

另外,用户也可以选择不借助机器人交易系统,直接通过“

Steam

库存”挂单上架,买家接受后,用户直接

C2C

发货,但这就要求用户人工值守,及时响应买家,及时去发货。

IGXE则是重庆龙通宝杰网络科技有限公司旗下的一家同样专注电竞游戏虚拟物品交易的平台,模式与C5GAME基本一致,包括了借助机器人交易系统的商人托管模式,以及不借助平台托管的玩家自售C2C模式。

与上述两家专注电竞类游戏,尤其是Steam平台上游戏不同的是,5173.com则是一家综合类网络游戏场外交易平台,也是中国最大和最早的场外交易平台,涵盖游戏金币交易、装备交易、账号代练、账号租赁、账号交易等业务,覆盖各大网游。

5173.com成立于2002年11月,可以说,

5173

相当于打造了一个游戏领域的“淘宝

+

天猫”,

并在平台上催生出了大批的职业打金手、职业代练(相当于淘宝、天猫上的店家)。为保证游戏道具交易的安全性,5173创立了

“寄售交易”和“担保交易”模式

,寄售交易即指卖家将交易商品放置在自己帐号内,发布寄售信息时将账号密码输入发布系统,5173的工作人员将在买家支付成功后直接登录卖家账号进行交易。而担保交易模式则是由5173平台进行担保,买家将资金付款到5173平台,再由5173平台担保客服联系卖家发货,买家在游戏中收到卖家发货,或与卖家完成交易后,在5173平台确认,后平台会将资金转给卖家。寄售交易和担保交易均会对卖家收取一定的交易服务费,对买家免费,针对不同的游戏和物品费用不同。

但第三方的虚拟物品交易平台,由于不受承认,容易受到封禁,同时,即便流水很大,盈利能力很强,但也始终难以受到资本市场的认可

。2018年7月底、8月初,Steam饰品交易平台C5GAME和IGXE的交易机器人均遭到Steam平台大规模封禁,用户存在网站机器人库存中的物品全部被冻结,冻结价值达数千万人民币,后续,10月和11月,C5GAME和IGXE再次经历机器人封禁。而对于5173.com来说,也经历了冲击香港IPO失败,以及A股收购的搁浅,始终未能实现阳光化。

但是,对于整个交易体系的活跃度来说,第三方的虚拟物品交易平台,又是极为关键的部分,没有它们,那势必会影响到玩家在游戏中的“开宝箱”热情,特别是在重大活动期间,利弊之间,难以言说。由此看来,

传统游戏时代,第三方虚拟物品交易平台的定位,是相对尴尬的。

➤ 游戏本身之割裂:内生恶性通货膨胀倾向,玩家利益得不到保证

游戏可以看作我们生活的复杂现实世界的简化,现实中的经济关系及规律也适用于游戏,而一个经济体的核心便是货币。因而对于游戏来说,Token体系是一道绕不过去的槛。

相对于传统现实世界中货币由中央银行发行,游戏虚拟货币大多由玩家通过打怪、做赏金任务、升级等方式获取。然而,游戏中的怪物和任务是不断刷新的,因而,只要玩家不停的刷怪、刷任务,就必然会造成游戏虚拟货币的不断增发。而为了满足玩家对金币的需求,甚至会出现很多职业打金员、外挂等,对游戏内的经济体系造成恶性冲击。

最终的结果就是很多玩家普遍感觉钱越来越不值钱,头部玩家或早期玩家,集中越来越多的资源,导致体系失衡,玩家流失。

传统游戏厂商为了应对游戏内在的通货膨胀倾向,采取了诸如:

-

取消二级市场

,

所有资源只能通过与

NPC

直接交易获取

,这种模式下,金币不过是类似积分,多见于大部分可联机的单机游戏中,但该方法会大大降低可玩性和交互性;

-

增加金币消耗途径,与养成系统或玩法挂钩,减少虚拟货币囤积

,大多见于大部分手游中,通常不适用大型MMO游戏;

-

减弱已通胀的可交易虚拟货币的重要性,通过物物交易,或者稀有物充当等价物

,例如当年的“奇迹MU”玩家通过玛雅、祝福、灵魂三类宝石进行稀有装备交易,然而该种方式也会降低经济活跃度;

-

掐断高端装备的金币消耗途径,即高端装备拾取绑定,无法交易流通,

而能够交易流通的都是消耗品,或者是中低端装备,暴雪“魔兽世界”便采用该种方式,然而该方法依旧会降低经济活跃度。

然而上述方式很难从根本上解决传统游戏中经济体系的问题,无论是大幅度增加金币消耗(即变相的一种金币回收,调节虚拟货币供给),还是直接强迫让部分装备退出流通市场,亦或是直接取消交易市场,都会大大限制和牺牲游戏系统的活力。

➤

游戏间之割裂:体系不互通,玩家沉没成本高昂

传统游戏时代,游戏与游戏之间并不互通,玩家投入、道具、资产等无法迁移转换,账户体系割裂,用户不断面临重复注册等问题。虽然战网平台、腾讯互动游戏平台,使得玩家账户体系在小范围内可以实现互通(例如魔兽世界游戏中角色可以在不同账户之间进行转移),但大多仍局限在一款游戏内,而开发商一旦决定停止运营某款游戏,玩家的投入成本更是难以回收。

根据

2010

年中华人民共和国文化部发布的《网络游戏管理暂行办法》第二十二条规定,网络游戏用户尚未使用的网络游戏虚拟货币及尚未失效的游戏服务,应当按用户购买时的比例,以法定货币退还用户或者用户接受的其他方式进行退换。也就意味着,用户已经使用的虚拟货币和游戏服务,并不受到保护。

根据上述法律法规,大部分游戏厂商运营停服时,会采用将游戏中的点券返还到玩家账户上,把停服的游戏玩家导流到公司旗下的其他游戏之上,让用户在公司其他游戏中进行消费。

2018年6月29日,腾讯在QQ宠物官方论坛发布公告,表示《QQ宠物》和《乐斗II》退市,并于2018年9月15日正式停止运营。根据腾讯官方公告,用户的QQ宠物等数据将清零,只有未消耗的虚拟货币和未失效的粉钻特权可参与补偿/替换计划,对于用户来说,这便意味着前期的投入,大部分难以回补。

二、展望:“区块链+游戏”之野望

2.1 为什么说游戏是区块链的一个重要引爆点

火币区块链研究院认为,最契合区块链的应用场景是

原生数字化领域的,非与现实发生巨大联系的

,并且多适用于:交流效率低,信任成本高的领域(产业链条长、环节众多);对真实性、共识有极大需求的领域(不透明、黑箱);以及长尾流量、资源分散、参与者之间利益不一致的领域(需要激励)。而电子游戏产业,则很可能是

区块链走向大众的一个重要引爆点

,其本身原生数字化,并具备了如下优质属性:

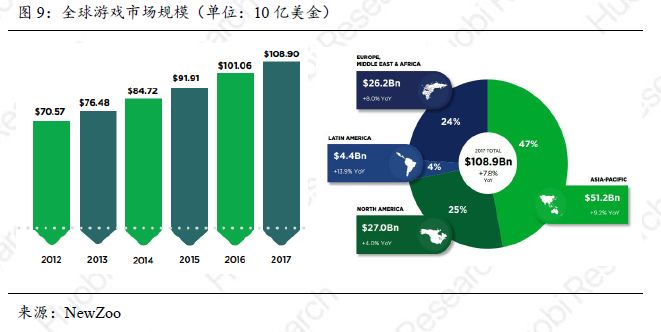

➤ 全球市场规模超千亿美金,大多数在亚洲,区块链可渗透空间庞大

根据NewZoo数据,2017年,全球游戏市场规模合计1,089亿美金,且增长稳定,是2012年的市场规模705.7亿美金的1.54倍,年复合增长率9.06%。一方面,是由于手机游戏的兴起和爆发,带来了较大的增长,手机游戏由于更轻,受众群体更广,为游戏行业带来了一波新的用户;另一方面,游戏产业中直播、电竞行业的兴起,带来了新的收入模式。全球游戏市场主要集中在亚洲地区,占到2017年全球游戏市场规模的47%,主要是来自中国、韩国及日本的贡献,北美是全球游戏第二大市场,来自于美国的贡献。

➤

用户数量:全球活跃游戏用户20亿人,群体年轻

根据NewZoo数据,2017年全球游戏玩家22亿人,约占全球人口的1/3,其中47%即约10亿玩家会在游戏中消费,2017年全球游戏玩家的花费在1089亿美元左右,其中数字收入约为944亿美元,占市场的87%,规模庞大。

更重要的是,游戏用户群体年轻,容易接受新鲜事物,正好符合区块链这一新事物的特性,有望在未来形成融合和合力。

➤

特殊属性:游戏不分语言,具备天生的跨国界属性,易传播

游戏天生自带跨国界属性。从某种程度上说,游戏是一种

属于玩家的“通用语言”

,虽然玩家所属的国家和使用的文字语言不同,但通过游戏,一样可以跨越交流障碍,达到愉悦交流的目的,例如传统游戏早期的“俄罗斯方块”、“炸弹超人”、“超级玛丽”等等一系列的全球通识类游戏,以及区块链游戏时期的“加密猫”,

均具备上述特性,且易于传播,为大众所熟知,易出现爆款,点燃市场。

2.2 重构:区块链赋能游戏,重新定义游戏的概念

我们认为,区块链对游戏的改造,并不在于游戏体验与玩法,这是游戏设备,例如掌机、主机、PC、VR等所解决的问题,区块链游戏的核心在于,

将游戏主动权交还给用户、玩家,重构产业链上参与者之间的关系,理论上它不局限于某一类游戏设备,具备极大的渗透性和潜力。

➤

重构开发者与玩家关系

(1)游戏上链,透明、公平、可信,同时分叉提供对抗中心化作恶机会

区块链游戏与传统游戏一个很重要的区别在于,区块链游戏的代码及逻辑,是可以被写在智能合约之中,放在区块链上运行的,即上链。游戏上链便意味着透明化,不可篡改,大大改变原先传统游戏规则、数值等不透明,黑箱等一系列问题,让游戏变得公平可信。同时,游戏源代码的透明化,也意味着社区可在游戏开发者作恶的情况下,分叉出新的游戏,或在游戏厂商难以为继的情况下,由社区继续运营。

对于开发者与玩家关系来说,是一个从玩家被动接受的不平等地位,到玩家可主动选择,与开发者平等对话的过程。

不过,对于传统的游戏来说,上链所带来的透明化,意味着可为其带来超额利润的优势不再,同时,代码透明化后,一款游戏的可复制性较强,容易被抄袭。因而我们认为,区块链游戏

,必将是从没有历史包袱的纯区块链游戏开发者开始的,并逐步迁移、倒逼传统游戏开发者加入区块链化进程。

而传统游戏的区块链化,亦将首先从改良优化的角度出发,逐步深入,且会经过游戏币上链,到游戏资产上链,再到核心游戏逻辑上链(智能合约运行游戏),最终到游戏整体上链这一缓慢和需要适应的过程。

对于面临瓶颈的传统游戏来说,区块链更多是一次跳出原有思维框架、值得尝试的新方向,而非必然。

(2)Token激励,让游戏社区化,开源,革新不再唯一是开发者的责任

一款优秀的游戏,理应是具备自我繁殖能力的

。传统游戏模式下,革新全部依赖于开发者,而持续开发出能让玩家满意的副本、玩法是存在难度的。

区块链、Token经济激励的存在,由于游戏代码开源,社区可以在Token经济激励的前提下,根据自己的需求,利用游戏编辑器创作新玩法或者关卡,进行副本或子世界的拓展,副本或子世界可以有各自的治理方式和游戏规则,所有的副本或子世界与主世界一起,共同构成了一个可无限扩张的交互世界网。而玩家,也会因为场景的持续迭代,而持续保持新鲜感,并继续留在游戏中。总的来说,

区块链有望将游戏社区化,有望大幅催生

UGC

,并延长部分游戏的生命周期

。

基于以太坊开发的VR虚拟现实平台,类似《头号玩家》电影中“绿洲”游戏的Decentraland,就是一个游戏社区化、子世界化和UGC化的典型例子,游戏中的土地需要使用原生的通证MANA购买,完全由购买人所拥有,并以Non-Fungible Token类资产的形式存储在区块链上。用户可以在土地上自行创建和设计VR 3D场景,做成能和玩家交互的应用和游戏(Decentraland世界中第一款游戏将是:《XOM-8:星际逃生》),未来,用户则能在移动设备、网络浏览器或VR头盔中访问土地上的内容。

➤

重构开发者与渠道的关系

传统手游领域,一款手游的品质取决于游戏策划与开发,然而决定游戏上线后能否成功,很大一部分取决于宣传推广,以及渠道的覆盖程度。虽然大型渠道占据了流量的主要,

但互联网扁平化及个性化使得市场中仍存在很大一部分未被整合的“长尾流量”,这些流量大多比较分散、量比较小,不成体系,但仍能为部分中小型开发者带来很大的收益。

然而,对于开发者来说,若要一家一家接入,投放工作会及其繁琐复杂,同时部分中小型渠道,甚至也没有自己的SDK接口。

在这样的背景下,流量融合型SDK应运而生,一端,对接大量的长尾中小型渠道商,国内主要的AnySDK、益玩SDK、易接SDK等均在安卓和iOS渠道接入了数百家渠道,形成了一定的规模;另一端,开发者只要接入流量融合型SDK,就可以省时省力地获取流量,并最大范围覆盖更多的流量渠道,

相当于减免去游戏开发者接入零散渠道所带来的不必要的麻烦

。