正文

徐工挖机业务隶属徐工集团,根据工程机械协会,徐工挖机1Q18合计销售6150台,同比增长57%,市占率由17年的9.9%提高到1Q18的10.2%。从结构上看,1Q18大挖(30t以上)/中挖(20-30t)/小挖(20t以下)分别销售496台/1474台/4180台,同比分别增长82%/157%/36%。我们认为中大挖销量增速较快体现了徐工挖机的产品品质和技术的领先优势,我们看好徐工挖机市占率继续提升

。

目标价5.14元,维持买入评级。

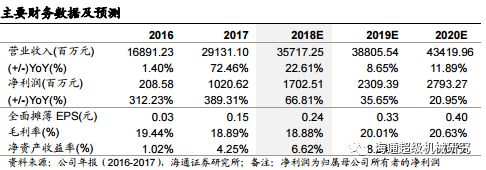

考虑工程机械景气周期的传导顺序,我们预计公司18-20年EPS为0.24/0.33/0.40元。工程机械可比公司18年PB估值平均数在2.2倍,我们给予公司18年1.4倍PB,BPS为3.67元,目标价5.14元,维持买入评级

。

风险提示。

宏观经济下行、起重机复苏放缓、库存机处置风险。

盈利预测与估值

从工程机械的施工顺序看,起重机将延续挖机景气周期

。作为产品布局完备的工程机械龙头之一,我们认为公司工业起重机、铲运、桩工、路面等设备产品也将受益行业复苏,销量稳步提升。同时公司应收状况质量正在好转。因此,我们预计公司

2018-2020

年归母净利润为

17.03

亿元、

23.09