正文

2003年后,以Kuro、ExPeer酷狗、酷我等为代表的P2P在线音乐网站成立,网络音乐的市场规模得以迅速扩大,用户的需求也从在线试听逐步变化为下载。数字音乐发展至今,下载仍然占据了数字音乐一半以上的市场。

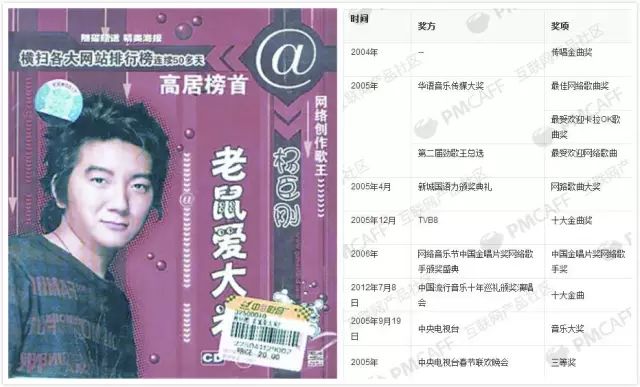

以当时火爆一时的歌曲《老鼠爱大米》为例,其当时最高的单月下载超过600万。我们以2元一条的下载费用估算,这首歌曲仅大陆下载,单月收入就达到1200万。

单曲《老鼠爱大米》当年不仅获奖无数,还被改编成了同名电视剧

而当时几个代表性网站,酷狗作为专门的音乐P2P下载工具,日均独立IP访问超过500万,同时在线最高68万,每天下载次数在500万次左右。百度MP3频道的日均PV也在8000万次以上,日均下载单曲数量1000-1500万次。

巨大的市场,引来大量资本,2004年前后,太合麦田、海蝶等唱片公司都得到大量注资,各大音乐公司开始重新布局全曲业务。 2008年后,运营商布局3G下载业务,整个市场迅速发展起来。这个阶段的营收以下载为主,而播放器形态的出现让广告有了更好的展示平台,运营商则是通过增值服务来不断扩展、巩固之前积累下的市场。

2003年,海蝶唱片旗下艺人林俊杰首张专辑以超100万张的销量成为亚洲年度销售冠军

3、成熟稳定(2010-2013):法律体系日趋完善,用户付费意识初现

随着2010年后,法律逐步完善,整个市场的关注重点移到版权上,2013年前后大批网站因版权原因关闭,主流唱片公司和各网络音乐服务商达成合作,向用户提供差异化VIP服务,整个行业开始商业化模式探索。

数字音乐版权的保护,从法律层面,向技术层面提出了要求,主要是如何实现不同版权保护技术之间的兼容或实行统一的DRM技术是需要进一步解决的问题,资本的目光由此转向更容易被控制的版权部分。

4、大局初定(2013-至今):各大平台合纵连横,商业模式日趋成熟

进入2013年,版权成为各家竞争重点,整个成为整个行业的关键词;洗牌后的中国数字音乐市场最终形成了海洋系音乐、QQ音乐、阿里系音乐三雄分据的局面。进入2016年,三甲前二的腾讯和海洋音乐合并,至此,版权大战彻底落下帷幕。由于,阿里系和腾讯系截然不同的发展风格,及中国数字音乐发展的完善,两家在横、纵领域各自布局,未来在交集只会在部分衍生行业展开。

201年上半年,高晓松出任阿里音乐集团董事长、何炅任CCO、宋柯任CEO

但随着2016年底,阿里音乐组织架构调整,高晓松从董事长转职阿里大文娱板块,宋柯不再担任阿里音乐CEO,阿里星球将原有的音频业务并入虾米音乐,转向围绕直播和粉丝业务。数字音乐市场变局再现,随着天天音乐退场,阿里已难成一霸。

微信限制了虾米等平台的音乐分享

与此同时,重整出发太合音乐(包含百度音乐、合音量和海蝶音乐等)和近来口碑良好、但对腾讯版权分销高度依赖的网易云音乐虽然虎视眈眈,资本并未有更多好消息传出。

我们认为,2017年资本市场将继续收紧,如何在变局中谋求革新,不断自我造血,是在后续竞争中胜出的根本保证。