正文

对于上市公司来说,回购可以更灵活

。公司可以在事先公布的规模之内回购,可以根据市场上的股价灵活决定,充分掌握自由度。上市公司完全可以回购小于宣布的规模。而股息常常是一种长期的安排。稳定并且增长的分红是公司发展良好、平稳向上的象征。如果分红不能持续或者分红金额下降则会被认为是公司经营出了严重问题,因此对公司的股价具有很大的负面作用。

所以股息一旦提高就很难再降低,相比之下股息的灵活性不足。

对于投资者来说,回购相对于现金股利有税收上的优势

。

对于港股市场上的大陆投资者,大多数情况下都是有股息税的。现金股息的税收政策如下:

● 通过港股通买在香港上市的股票,20%分红税

● 直接在香港开通港股,买H股,10%分红税

● 直接在香港开通港股,买非H股,无分红税

而港股对于国内投资者免收资本利得的个人所得税。所以现金股利是要缴税的,而回购提高了股价却没有资本利得税,这在税收上是一种优惠。

同时对于长期投资者,即使资本利得税和红利税的税率一样,回购仍然能带来税收递延的好处。红利税是在发股息的时候就已经被代为缴纳的,而资本利得则是在卖出股票,实现利得之后才缴纳。由于货币有时间价值,税缴纳的越晚越能实现资产的复利增长,这是纳税递延带来的额外好处。

✦

回购的动机

关于回购的动机在笔者看来主要有两类:

首先是

优化资本结构

,增强公司治理水平。

一个公司如果有大量的现金在账上,说明公司没有更好的投资机会。这部分现金没有给股东创造价值,资本市场上只会以账面价值给这些现金估值。如果上市公司用这些现金回购股票并且注销,则公司的账面价值会减少,但是每股盈利和每股自由现金流等指标会大大增加,资本市场给公司的估值也会水涨船高。

这是凝滞状态的公司价值的释放。还有如果公司的杠杆率过低,或者市场上举债的成本很低,公司可以发行债券融资来回购股票,这样可以提升公司的杠杆率,倒逼公司治理水平提升,还能充分利用较低的融资成本来回报股东。

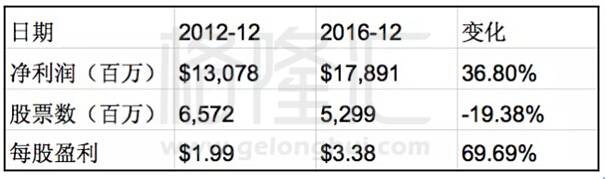

例如苹果公司在账上拥有大量现金,截至15年第二季度现金总额已经接近2000亿美元,当然这其中八成左右在境外的现金因为回流美国要面临巨额税收而不得不留在境外,所以苹果能够动用回购的现金只是少部分位于美国境内的现金。

苹果公司的巨额现金一直被包括激进投资人卡尔伊坎(Carl Icahn)在内的投资者诟病,认为苹果吝啬的分红政策在侵蚀股东的财富。迫于外界压力,苹果在2012年开始派发季度股息,在2013年开始股票回购。后来随着股票回购规模的变大,苹果公司开始在美国发行债券融资来回购股票。

苹果公司持续不断的大笔股票回购减少了流通股数量,显著提高了每股盈利和每股现金流等指标。

如下表所示,在2012年最后一个季度到2016年最后一个季度的四年间,苹果的每股盈利增加了七成左右,而苹果公司的净利润只增加了37%,与净利润增加具有几乎同样作用的是流通股数在此期间减少了两成。