正文

该模式的确定符合LNG产业的特点和当时的市场环境。资源到市场的“点对点”供应,确保了资源和市场的长期稳定。照付不议风险和价格风险无缝传递到用户,另外项目公司有多方参股,分散了风险。

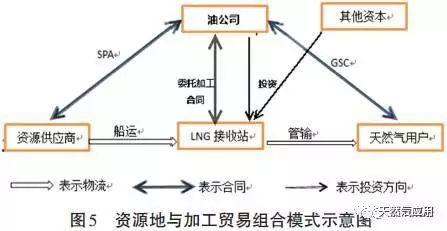

2. 加工与贸易组合模式

加工与贸易组合模式主要体现在第二批的LNG接收站建设上,当时随时世界LNG 产业的不断发展,亚太地区LNG消费需求激增,LNG国际市场出现供不应求的局面。中国国内LNG清洁能源战略地位的不断提升,国际资源市场与国内市场均出现供不应求的局面为加工与贸易组合模式发展提供了契机。

该种模式下,油公司作为贸易主体与上游资源方签订长期照付不议的资源采购合同(SPA),与下游天然气用户(燃气公司、燃气电厂及工业用户)签订多样的天然气销售合同(GSC),完成资源的采购与销售。同时与接收站项目公司签订委托加工服务合同、与船东公司签订运输协议,完成LNG的“资源方— 海运— 海LNG接收站气化管输— 海用户”的物流路径安排(如图5所示)。

商务上,油公司在国际市场上根据市场环境和议价条件与上游资源供应商达成了LNG长期照付不议资源供应协议;LNG 项目公司提供接收站服务;同时油公司在市场销售安排中可以根据市场需要在合同期、合同量等方面作出灵活安排,以满足用户的不同需求。但油公司需要承担较大的资源购销风险,油公司作为资源统一购买者和市场统一调配者,不但要承受资源的照付不议风险、价格风险,购买的资源是否为市场所接受的风险。

该模式需要一定的市场条件支持。首先在资源采购上对贸易主体的风险承担能力具有很大的要求;其次本模式要求贸易主体能获得LNG接收、气化、管输能力;最后在资源进口方面需要一定的政策保护或者在市场开拓上需要具备一定的市场地位。

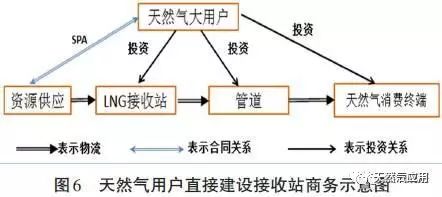

3. 新形势下中国引进LNG资源商务模式

a 用户建设接收站+直接获取资源模式

类似于日本LNG资源引进商务模式,中国天然气用户如大型城市燃气公司或电力公司,对相关基础设施如LNG 接收站、长输管线等进行投资和运营,获得LNG 储存、气化、管输等能力;同时与LNG资源方直接签订长期资源供应合同。目前新奥燃气集团在LNG国际市场上获得的资源供应合同和在建的接收站说明大型的天然气用户已经开始了LNG进口。

如图6,由于用户直接和资源供应商签订买卖合同,减少了贸易环节,同时资源市场直接对接、资源与市场均同步锁定。在资源交接上,LNG在LNG装船(FOB)或卸船(CIF)点交接。天然气用户承担船运(FOB)、接收、气化、管输风险和长期照付不议风险。

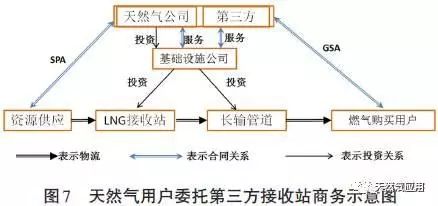

b 第三方委托加工模式

该模式类似欧洲天然气改革后的进口模式,也是在中国实施《油气管网设施公平开放监管办法(试行)》框架下的商务模式,第三方以委托形式,委托建设经营管理的LNG接收站、输气管线的基础设施公司(如接收站项目公司)提供LNG接收、存储、汽化、管输天然气服务。同时直接与资源供应商签订资源供应合同(SPA),与燃气购买用户签订天然气销售协议(GSA),如图7所示。

如果第三方为天然气贸易商,其需要承担照付不议的风险,也需要承担市场风险和价格风险。如果第三方为天然气的使用方(如燃气公司及燃气电厂),由于用户和LNG资源方直接签订长期资源供应合同,需要承担照付不议风险,LNG权益交接可以在LNG装船(FOB)或卸船(CIF)点进行交接。船运风险由天然气用户方和第三方承担部分接收、气化及管输风险。

c LNG现货贸易

随着世界范围内LNG产能的建设,在一定时期内世界LNG会呈现供大于求的趋势,为LNG现货贸易带来了资源基础。未来随着中国接收站、管线的进一步开放,以及国家对资源进口管理的调整,现货贸易将在一定程度上促进天然气资源的供应。

LNG现货引进模式,主要受国际上现货交易市场,船运市场,接收站接收、存储及再汽化能力,管输能力等几方面的影响。目前中国进行的LNG现货贸易主要由LNG长期进口商操作,主要基于其对国际LNG市场贸易规则熟悉,国内有LNG接受、存储、汽化及管输能力作为保障。未来在资源市场、船运市场以及国内接收站和管线能力交易机制完善情况下,中国未来LNG现货引进模式类似第三方委托加工模式,但是其在“资源— 船运— 接收— 储存— 汽化— 管输”整个链条上,需要有很强的时效操作和基础设施能力统筹安排。

总之,现货引进的风险主要体现在现货交易市场的实效、船运的安排、接收站开放窗口以及富裕的存储能力能否协调一致。

四、对引进LNG商务模式的思考与建议

1. 中国LNG进口存在的问题

(1)在资源获取方面,随着LNG接收站的第三方开放,以及接收站投资审批门槛的下降,未来中国资源获取或者开发的主体多样化,购买主体存在由国有资本、民营资本及国外资本单独或联合产生的多种资本形式主体。中国的LNG进口既不像日本各个项目间在进口LNG谈判时有统筹安排,也不像韩国模式由韩国天然气公司垄断执行,多主体的购买者势必会引起中国资本之间的购买竞争,不利于中国LNG的进口价格水平谈判,整体会使中国社会福利得到较大损失。

(2)在基础设施建设上,基础设施的投资有可能出现产能过剩的情况。2013年《国务院关于取消和下放一批行政审批项目等事项的决定》下发,中国商务部将取消对石油、天然气、煤层气对外合作合同的审批工作。国家发改委也降低了向投资方发放"路条"的条件,而不再对资金、资源、资质等有很高要求,随着中国民营资本对基础设施建设投资节奏的加快,新的形势下会出现LNG进口产能的过剩情况。

(3)价格机制问题。中国进口LNG的价格机制为与日本一揽子原油价格(JCC)挂钩,未体现进口LNG与中国天然气市场或者与天然气替代能源之间的关系。日本LNG价格机制设计是未来引进LNG替代其国内的石油使用,整体分散其国家的能源风险。

韩国与日本类似,尽管其也使用与日本一揽子JCC挂钩,但是其可以通过KOGAS的垄断进口,控制其国家整体的价格进口水平。欧洲国家的LNG进口尽管向第三方开放,但其价格一般与其国内的交易枢纽价格挂钩或者与其国内的替代能源价格挂钩。中国目前的风险在于也要求进口主体多元化、要求接收站向第三方开放,但是在价格机制上做不到引进价格与天然气市场或者替代能源挂钩。

(4)中国国内天然气市场发展问题。在资源贸易市场上,主要贸易链条为“资源供应商”—“中间商”—“天然气用户”,中间贸易链条越短,越利于天然气市场的发展;各个贸易环节的竞争程度越高越利于天然气市场的发展。而目前中国许多省份成立了负责全省天然气市场的总买总卖的省级管网公司,这无疑增加了各省天然气市场的贸易环节,同时该环节又是垄断环节,不利于天然气市场的发展。

另一方面,中国目前天然气配气环节往往以城市燃气专营权的方式进行,这种垄断模式在一定程度上能够促进中国民用燃气的发展,但是目前专营权的范围尚不明确,许多城市的专营权的范围太广,一直覆盖到商用气和工业用气,此环节的垄断也不利于中国天然气市场的发展。

2. 引进LNG商务模式的建议

(1)在形成体现中国天然气市场的价格机制前,加强对LNG进口环节的监管。

LNG的引进最终是为天然气市场服务的,如果LNG的引进价格能够与中国国内天然气市场价格挂钩,保证了资源与市场的联动,可以降低风险。如果在未形成国内有效的价格机制,则应该通过其他途径降低风险,如加强进口环节的监管,从监管角度统筹安排进口,增强中国LNG进口时的谈判砝码,避免天然气进口的社会福利损失。在现货贸易进口方面明确要求LNG现货贸易与基础设施能力统筹安排相一致,同时完善天然气基础设施富裕能力的交易机制。

(2)根据中国天然气市场发展有节奏地审批LNG接收站的投资建设。

随着中国经济由高速发展转向中高速发展,天然气的需求增速也随之调整,从长期看,天然气消费还有巨大的发展空间,但是短期内需求增速下降。为了提高投资效率以及LNG接收站的利用率,应该根据天然气需求增速调整投资节奏。

(3)持续理顺天然气价格机制。中国天然气价格机制从原来的“一气一价”到目前的“市场净回值”,反映了中国天然气市场发展,但其天然气市场尚处于高速发展阶段,基础设施建设还不够完善,距离建立成熟的市场价格体制还尚有很大空间。

主要原因是,尽管在资源供应端形成了多元化的局面,但是在市场销售端还存在区域垄断现象,基础设施还有待发展,市场参与者数量还不够,市场供需反应机制还存在地方行政干涉的现象。在此情况下,需要进一步理顺行政、市场与价格关系,建设成反映我国天然气市场价值的市场机制。

(4)明确省级管网以及城市配气管网的定位。目前中国天然气市场产业链中,在供应端已经呈现多气源、多主体的供应,国家主干管网以及LNG接收站作为国家基础设施监管的重点,已经要求向第三方开放。

在此情况下,省级管网以及城市配气网的总买总卖成了影响我国天然气市场发展的重要环节,国家应该明确省级管网以及配气管网的定位,以及要求其向第三方开放并不再总买总卖,真正实现我国天然气全产业链的市场化发展。

微信搜索“

扑克财经APP

”

聊产业、做金融,上扑克!

扑克财经APP

终于上线啦,安卓用户扫码即可下载哦

ios版本审核中,敬请期待!

▼