正文

曾表示,当短期利率明显脱零

——

可能为

1%

或

1.5%

,但是美联储内部并未达成一致,美联储将启动缩表,也即意味着开始紧缩的货币政策。在刚刚结束的美联储

3

月议息会议中,美联储主席耶伦对缩表作出解释,缩表尚没有具体时间表,将根据整体经济运行情况而定。

根据美联储进行的一级交易商调查

[1]

(

Primary Dealer Survey, January/February

),一级交易商预期当基准利率达到的

1.38%

(中位数)时,美联储开始收缩资产负债表;在

17

个月(中位数)后,美联储将改变对国债及

MBS

的再投资策略。

根据我们的粗略测算,考虑到当前基准利率为

0.75%-1%

,假设到

2018

年底前加息四次,利率将升至

1.75%-2%

,明显高于零利率,或能够达到美联储开始缩表的条件。因此我们估计

2018

年底之前,美联储将启动缩表。

3

、美联储如何收缩资产负债表?

初始缩表阶段,停止到期资产再投资。

理论上讲,美联储缩表可以通过直接抛售所持债券或停止到期资产再投资。但美联储在《

Policy Normalization Principles and Plans

》已经明确提到:将以停止债券到期再投资的方式减持债券。我们注意到,过去五十多年来美联储从未以大规模抛售国债的方式实现货币紧缩,主要是这种方式过于剧烈且不确定性过高。将目光放得更长远,美联储是否有可能直接抛售债券?答案是有可能的,但必是在停止资产到期再投资多年以后。

以停止

MBS

的到期再投资为主,完全停止国债到期再投资难度较大。

完全停止到期国债再投资将产生一系列问题,主要有:

1

)国债到期过于集中。

美国国债通常会在

2

月、

5

月、

8

月及

11

月集中到期。例如美联储

2019

年到期的国债中,

64%

将在上述四个月到期。

2

)美联储国债持有规模与负债相匹配。

国债为美联储的首选资产,美联储资产负债表核心负债包括联邦储备券

1.5

万亿,反向回购协议

0.4

万亿,存款机构法定准备金

0.4

万亿,与国债

2.5

万亿规模较为匹配。

3

)美联储无法完全控制停止国债到期再投资对市场的影响。美联储持有国债到期后,财政部当期发债规模会在对社会公众发债规模基础上加美联储国债到期规模,且美联储对各期限国债的再投资比例与当次财政部对社会公众发债的期限比例相当。

若美联储停止国债到期再投资,财政部需要支付相应金额本金,而财政部需要通过向社会公众发行国债弥补相应的资金缺口。财政部选择以资金缺口的何种比例向社会融资,融资期限如何,都不受美联储控制,但这些都将对国债收益率走势及期限利差等造成影响。

4

、资产负债表收缩后规模及用时估计

美联储收缩资产负债表不意味着回到危机前的绝对水平。

美联储主席耶伦在不同场合多次表示,应逐步收缩资产负债表至危机前正常水平,逐步退出隔夜反向回购操作。前美联储主席伯南克曾在多次在其发表的文章中,表达对美联储资产负债表收缩至危机前绝对水平的质疑。

我们认为资产负债表并不会收缩到危机前绝对水平(约

9000

亿美元),而是

收缩至与当前名义

GDP

及流通货币量相匹配的水平。

随名义

GDP

的增长,经济活动需要的融资增加,进而对货币需求增加。基础货币的量需要相应增加,一般通过美联储购入资产并投放货币。因此更大的名义

GDP

与更多的基础货币对应,也与资产负债表上更大的资产规模对应。

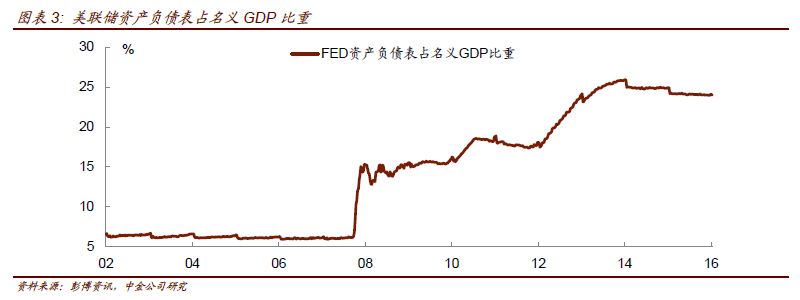

2007

年美联储资产规模约

9000

亿,占名义

GDP

的比重约

6%

,且在危机发生前长期维持,而

2016

年资产负债表规模占名义

GDP

比重为

24%

。

因此若维持危机前的美联储资产规模占名义

GDP

的比例

6%

,保持

3.5%

的名义

GDP

增速(

1.5%

实际

GDP

增速

+2%

通胀),

10

年后美国名义

GDP

为

26.2

万亿,对应的资产负债表规模为

1.6

万亿美元,

20

年后,为

2.4

万亿美元。

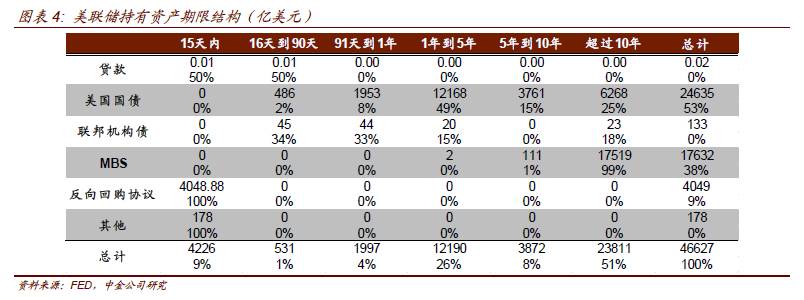

美联储持有资产期限结构如下表,若完全停止国债与

MBS

的到期再投资,十年后美联储资产负债表规模将收缩至

2.8

万亿美元。十年后随

MBS

大量到期,资产负债表收缩速度或将加快。

因此,最乐观估计,资产负债表收缩至合意水平至少需要

10

到

15

年时间。

但是我们无法预计,美联储是否会用类似

“Operation Twist”

的反向政策工具,卖长债而置换短债,甚至在缩表后半段直接抛售债券等达到加速缩表的效果。

5

、美联储缩表对经济的影响

缩表前美联储将与市场充分沟通,减少缩表对经济造成的冲击

。

美联储在实施货币政策时慎之又慎,在采取措施之前会释放信号使市场产生充分预期,以免使市场产生过大的波动。因此预计开始缩表前,美联储将会给市场充分暗示,在美联储官员发言或会议纪要中可以得到线索。但是不可避免,缩表将造成金融条件收紧,从而抑制经济活动。