3月28日举办的2017年人工智能计算机视觉产业创新大会上,工信部信软司副司长朱皖在会议上表示下一步工信部将会同相关部门共同策划部署人工智能重大国家战略,加强标准化工作,引导社会围绕重点领域加大投入。

人工智能的国家战略地位再次确立。人工智能已经成为全球科技竞争战略制高点,中国具备多方面比较优势。部门将共同策划部署人工智能重大国家战略或将给人工智能带来最强政策支持。

投资建议:继续坚定看好这一战略方向,重点推荐科大讯飞、同花顺、东方网力、北部湾旅、工大高新、思创医惠、浙大网新、和而泰、汉王科技等。

风险提示:

政策推进不及预期

◆

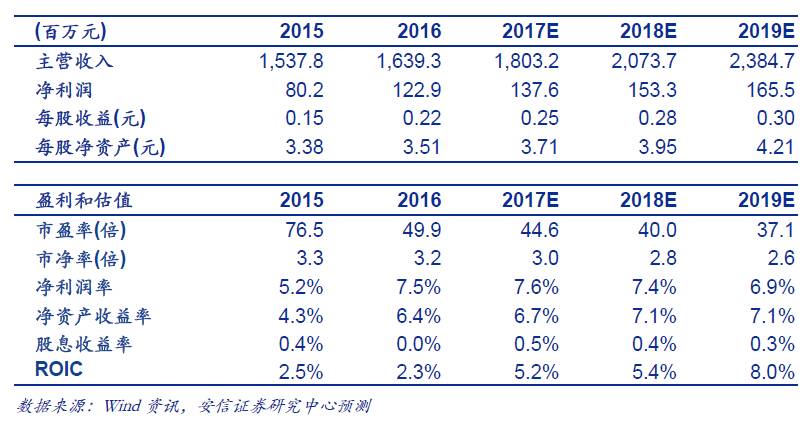

【传媒-焦娟】出版传媒:区域性出版发行龙头,有望受益于国企改革大趋势

2016年公司分别实现营业收入、归母净利润16.39亿元、1.23亿元,分别同比增长5.18%、57.52%;EPS为0.22元,同比增长57.14%,利润分配方案为每10股派现金红利0.47元(含税)。

区域性出版发行龙头企业,实力深厚。传统出版发行行业增速放缓,有望受益于国企改革大趋势。2015年8月完成领导层换届,新管理层积极推广“大出版、大发行、大教育、泛娱乐+文化金融、文化贸易”的六大产业布局,并以“二次创业、书城先行”为改革目标。

投资建议:公司业务发展稳健,参考同类可比公司给予45X-50X估值,对应六个月目标价11.70元,给予“增持-A”评级。

风险提示:

宏观经济下行、新业务推进不达预期等风险。

◆

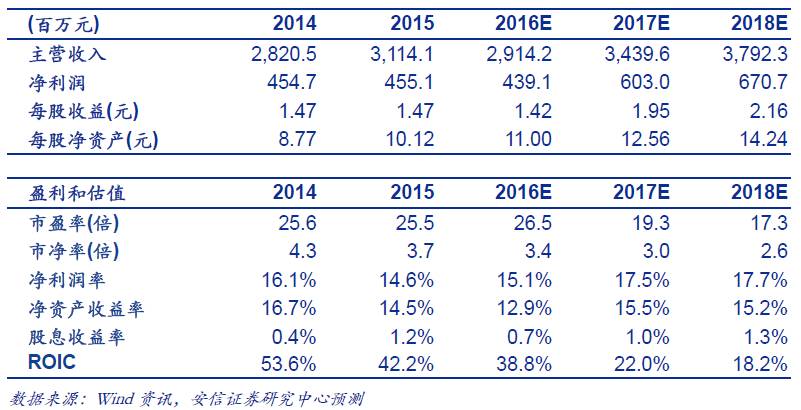

【化工-袁善宸】扬农化工深度分析:菊酯草甘膦涨价,麦草畏迎增长窗口期

全球农药市场有望迎来复苏,主要海外巨头进入补库存周期;环保有望成为农药景气提高的一条主线;公司菊酯草甘膦产量国内领先,涨价带来巨大业绩弹性;麦草畏进入增长窗口期,2万吨新产能将成主要增长点。

投资建议:

农药市场复苏叠加补库存带来需求上升,环保限制供给有望成为国内农药长期景气主线,农药价格上涨背景下公司3万吨草甘膦1万吨菊酯业绩弹性巨大;2万吨麦草畏年中完工将成新增长点。

预计2016-2018年EPS1.42,1.95,2.16元,对应PE27/19/17。给予买入-A评级。6个月目标价58.5元。

风险提示:

环保放松,小厂复工,麦草畏推广幅度低于预期

◆

【交运-张龙】上港集团:集装箱吞吐量创新高,多元化布局铸未来

2016年公司实现营业收入313.59亿元(+6.3%),毛利率下降至30.1%(-3.1pct),归母净利润69.39亿元(+5.7%),EPS为0.30元。公司拟每10股派发现金红利1.56元(含税)。

收入小幅上涨,集装箱吞吐量创新高。长江经济带格局确定,利好公司业务发展。多元化布局铸就公司美好未来。

投资建议:我们预计公司2017-2018年EPS分别为0.31元和0.33元,给予“买入-A”评级,六个月目标价6.8元。

风险提示:

吞吐量增速不及预期等。

◆

【机械-王书伟】“一带一路”近期催化剂不断,换挡加速国家战略推进

国家“一带一路”官网3月21日正式上线,网站微博、微信同步开通,凸显国家层面对战略的不断推进。“一带一路”高峰论坛将于5月召开,包括普京等20位国家领导人确定出席。

1、战略纵深发展,轨交、核电、油服海工、工程机械加足马力; 2、轨交:中国高铁技术先进 、性价比高,厚积薄发;3、核电:中国核电不断以高技术、低造价进军海外;4、油服海工:企业跨境合作不断斩获大单,海外业务表现亮眼。5、工程机械:我国铁路公路等基建类海外工程大增。

投资建议:铁路设备重点推荐:中国中车、康尼机电、神州高铁、春晖股份。核电装备推荐:台海核电。油服设备及海工重点推荐杰瑞股份、海油工程、中集集团;工程机械重点推荐柳工,关注三一重工、中联重科、徐工、达刚路机等。

风险提示:

一带一路战略推进缓慢;固定资产投资增速放缓的风险。

◆

【新三板-诸海滨】估值背后藏玄机-从SNAP看如何对创新公司估值

独角兽Snap美国纽交所上市对创新企业估值提供了案例;现金流贴现法对创新企业估值仍然使用;单用户权益价值估值法为创新企业估值提供了新思路;单用户平均收入估值法为创新企业估值提供了新思路;日活跃用户数估值法(DAU)对创新企业估值的缺陷;创新企业的二级市场估值和一级市场估值的比值法。

我们的估值区间:212亿美元~325亿美元之间:

通过衡量5中估值方法的各自优缺点,结合单用户权益估值法和单用户平均收入法的估值区间,得到212亿美元和325亿美元的范围。

新发现:Snap——Twitter的增长率;Facebook的ARPU:Snap的IPO预示着社交媒体公司从关注用户增长率到更关注用户的参与度和平台的货币化的转变。