正文

电子元器件产业是电子信息产业的基础支撑产业。

20

世纪

90

年代起,通讯设备、消费类电子、计算机、互联网应用产品、汽车电子、机顶盒等产业发展迅猛,同时伴随着国际制造业向中国转移,中国大陆电子元器件行业得到了快速发展。目前,我国电子元器件行业总产值约占电子信息产业的

1/5

。

半导体产业则是电子元器件产业中最重要的组成部分,也是国民经济和社会发展的战略性、基础性和先导性产业。

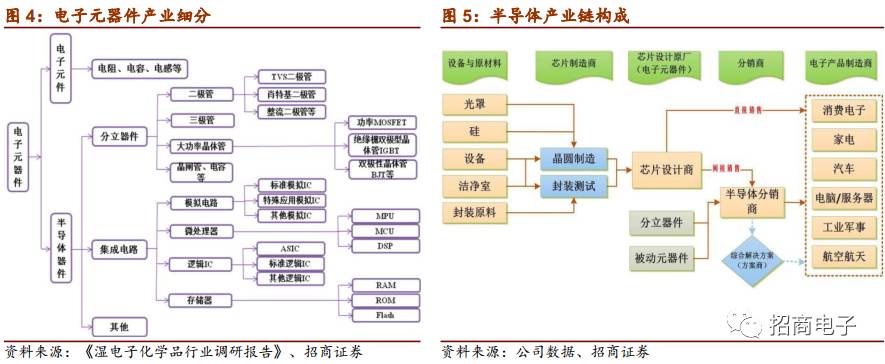

半导体产业链大致可分为设备与原料供应商、制造商、芯片设计原厂、分销商、方案商及下游电子产品制造商等几个环节,其中芯片设计和制造是半导体行业的核心技术环节。从产品分类来看,半导体产业主要包括分立器件、集成电路和其他器件等。

韦尔半导体业务体系构成为半导体设计业务及电子元器件分销业务,所处半导体产业可进一步细化为半导体分立器件和集成电路行业,在消费电子(尤其是手机、平板)、电脑车载电子、安防、网络通信、家用电器、工业军事、航空航天等领域得到了广泛应用。

半导体分立器件具有诸多优良的特性,如:使用灵活性,可在众多线路中应用,低成本制作芯片的工艺,高成品率,特殊器件的不可替代性(如肖特基以及特殊工艺的分立器件)等,使其长期以来作为半导体产品的基本支持,具有广泛的应用范围和不可替代性。

集成电路是一种微型电子器件或部件,采用一定的工艺,把一个电路中所需的晶体管、二极管、电阻、电容和电感等元件及布线互连一起,制作在一小块或几小块半导体晶片或介质基片上,然后封装在一个管壳内,成为具有所需电路功能的微型结构,其中所有元件在结构上已组成一个整体,具有体积小、重量轻、寿命长、可靠性高、性能好、成本低等优点,便于大规模生产。

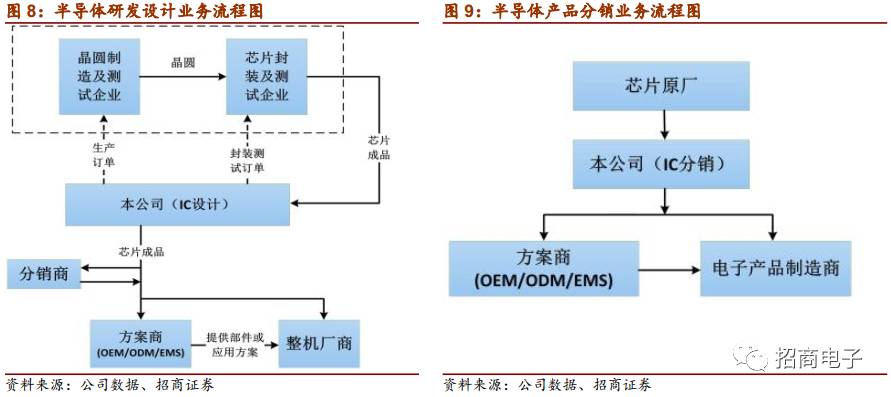

2、半导体研发设计及分销业务流程

在研发设计业务方面,主要可分为芯片设计、晶圆制造、封装测试等环节。芯片设计环节技术水平进入壁垒最高,而封装测试环节的进入壁垒相对较低。目前全球主要的半导体分立器件和集成电路厂商技术发展纯熟、规模化程度较高,大多专注于利润率较高的芯片设计环节,将晶圆制造、封装测试等工序外包。国内的半导体企业多数以做封装测试为主,部分厂商主要为国际公司进行

OEM

的晶圆制造和封装测试,只有少数国内企业掌握了芯片设计的工艺技术。但

2008

年之后,国内半导体价值链格局正在发生改变,趋势是芯片设计业和晶圆制造业所占比重迅速上升,

2014

年国内半导体产业价值链格局为:芯片设计占

34.7%

,晶圆制造占

23.6%

,封装测试占

41.6%

;

2016

年,芯片设计占

37.93%

,晶圆制造占

25.99%

,封装测试占

36.08%

。

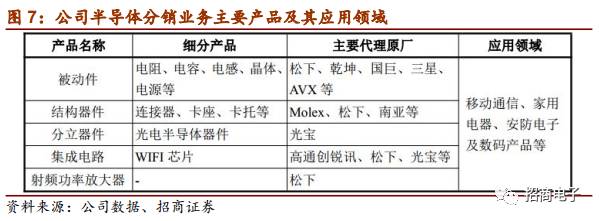

在分销业务方面,公司目前代理及销售数十家国内外著名半导体生产商的产品,拥有几千个型号的产品,并为国内

OEM

、

ODM

和

EMS

厂商及终端客户提供半导体产品综合解决方案。公司会根据自身代理产品的具体情况并结合市场因素,对所代理的产品线进行动态管理。在开发新产品线的同时,对某些竞争力较弱、可替代性较高等不符合公司分销业务发展战略的产品,公司将逐步降低代理数量或不再代理。

3、下游终端需求和政策支持是需求增长的主要推动力

全球半导体产业的市场状况基本与世界经济发展形势保持一致。

2008-2016

年,全球半导体产业销售额年均复合增长率

3.95%

。根据半导体产业协会(

SIA

)统计,

2016

年全球半导体产业产值达

3,389

亿美元,创下历史新高,同比增长

1.1%

,未来几年也将呈现逐步趋稳的整体特征。

2016

年半导体成品市场最大的领域是无线通信领域,其在智能手机和存储市场的增长带动下,

2016

年销售额同比增长

9.6%

。

在我国,半导体产业是建设信息化社会、实现低碳经济、确保国防安全的基础性和战略性产业。受益于国务院

2011

年发布的《进一步鼓励软件产业和集成电路产业发展的若干政策》(国发〔

2011

〕

4

号)等产业政策给予的一系列税收优惠及产业环境优化支持,我国半导体产业销售额在快速增长的同时,占世界半导体市场份额的比重也快速提高。近年来我国半导体产业的发展取得较大突破,销售额从

2006

年的

1,727

亿元增长到

2015

年的

5,265

亿元,年均复合增长

13.19%

。

从区域划分来看,作为全球最大的半导体市场,中国区

2015

年销售额同比增长

7.7%

,是全球唯一保持增长的地区;

2016

年销售额增长

9.2%

,为全球表现最好的市场,除日本销售额增长

3.8%

,其他地区均为负增长,欧洲下滑

4.5%

、美洲减少

4.7%

。

进一步细分到分立器件和集中电路行业。近年来,受益于国际电子制造产业的转移以及下游计算机、通信、消费类电子等需求的拉动,我国半导体分立器件行业保持了较快的增长态势,产量从

2006

年的

2,224.7

亿只增长到

2014

年

5,359.42

亿只,年均复合增长

11.62%

。

我国集成电路市场虽然起步较晚,但发展速度明显快于全球水平,根据中国半导体行业协会(

CSIA

)统计,

2016

年我国集成电路产业销售额为

4,335.5

亿元,同比增长

20.1%

。其中,设计业销售额为

1,644.3

亿元,同比增长

24.1%

;制造业销售额为

1,126.9

亿元,同比增长

25.1%

;封装测试业销售额为

1,564.3

亿元,同比增长

13%

。

另外,近年来受益于国内下游终端巨大需求和政府政策大力支持,

IC

设计在集成电路产业的占比保持快速提高。根据中国半导体行业协会统计,

2016

年国内

IC

设计市场规模达到

1,644.3

亿元,是半导体产业链各环节增速最快的一个领域,同比增长

24.1%

,与

2006

年的

186.2

亿元相比年均复合增长率

24.34%

。在国内

IC

设计、晶圆制造、封装测试三个环节中,

2006