正文

WDI

数据库。

PPP

项目的私人持股受到地方政府治理水平的影响,通常来说在政府治理水平较差的地区,公共部门控制基础设施项目收益的动机更强烈。本文选用有代表性的腐败控制(

Control of Corruption

)、法律执行(

Rule of Law

)与政府有效性(

Government Effectiveness

)三个分指标,通过各分指标的平均值来构建政府治理水平指标(

Governance

)作为控制变量。这三个指标的数据来源于世界银行的

WGI

数据库(

Worldwide Governance Indicators Database

),指标评分从

0

到

100

,

100

为最高得分,表示在所测评的所有国家中,该国政府在这方面表现最佳。

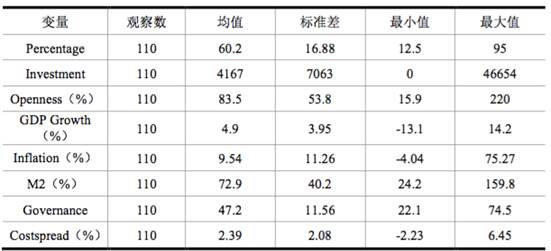

表

1

各变量描述统计量

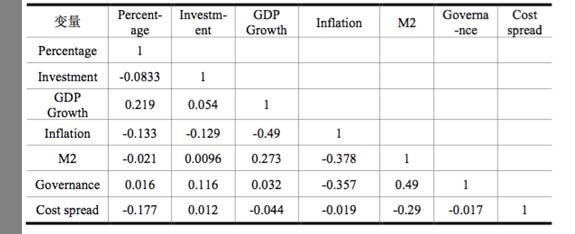

表

2

各变量相关系数矩阵

二、实证模型构建

首先通过建立固定效应面板数据实证模型探究

PPP

项目私人持股比例的影响因素,模型的构造如下:

其中,

Costspread

it

代表公共部门与私人部门的融资成本差异。根据上文中的理论分析,我们预计随着公私融资成本差异增加,

SPV

中公共部门的话语权上升,

PPP

项目的私人持股比例有下降趋势。

Governance

it

代表政府治理水平。在其他条件不变的情况下,政府治理水平越高,其职能重点越侧重于对公共服务的管理与监督,对项目收益与经营的控制趋向弱化。因此我们预计随着政府治理水平的提升,私人持股比例呈上升趋势。项目承诺投资额也是控制变量之一。其他控制变量主要是分离各国宏观经济因素对本国

PPP

项目私人持股情况的影响。我们预计随着一国对外开放程度上升,私人持股比例也将随之提高。

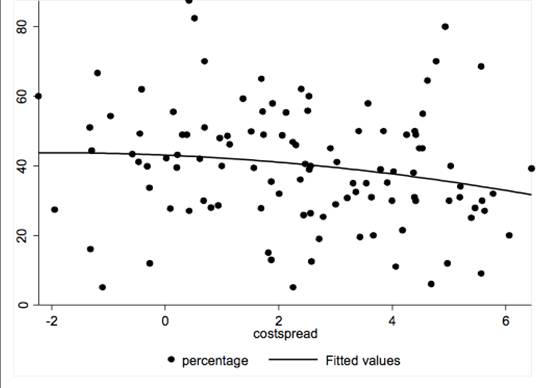

图

1

私人持股比例与公私部门融资成本差异

其次,我们采用分位数回归方法,研究公私部门融资成本差异的变化对私人持股比例的不同分位有何影响。下面简要介绍面板分位数回归的背景以及相关理论进展。

(一)

分位数回归的背景

传统的回归模型中,主要度量解释变量

x

对被解释变量

y

的条件期望

E

(

y

|

x

)的影响,是均值回归的概念。然而条件期望

E

(

y

|

x

)仅仅描述了条件分布的趋势,无法全面描述变量

x

对

y

的整个条件分布。其中的假设条件是,

x

对

y

的条件分布是对称的,这样条件期望才能完整的描述条件分布的趋势。然而如果条件分布并不是对称的分布(

symmetric distribution

),那么条件期望将无法描述条件分布的全貌。因此,分位数的引入有助于对条件分布的趋势描述更加全面和准确。如果可估计出条件分布

y

|

x

的几个比较关键的分位数(即条件分位数:

conditional quantiles

),则可以对条件分布

y

|

x

有更加全面的认识。

OLS

的另外一个缺点是,基于残差平方和最小的目标函数比较容易收到极端值的影响。分位数回归(

Quantile Regression

)由

Koenker

和

Bassett

(