正文

其次,我国债市体量已经成为“客厅中的大象”,而开放程度却严重滞后。我国目前债券市场托管余额为世界第三,仅次于美国和日本两个市场,2016年底的债券托管余额为63.7万亿元人民币。央行在三季度货币政策执行报告中指出,目前境内债券总托管量中仅有不到2%为境外投资者持有,远低于发达经济体超过20%的平均水平,也低于主要新兴市场经济体超过10%的平均水平。境内债市这样一个庞然大物,从事物自身的发展规律上来讲也不能永远闭关锁国,引入境外边际资金也有利于平衡国际收支和降低实体经济融资成本。

最后,我们认为资本项目可兑换只能“踩刹车”而不会“踩倒车”。2015年11月IMF决定将人民币于2016年10月1日加入SDR篮子,为了达到加入SDR篮子的要求,央行在8月份改革了人民币汇率的定价机制,并导致人民币汇率波动加大,短期的市场波动如果必须付出代价,也不能阻挠央行进行汇率改革和资本项目可兑换的决心,抓住关键的开放时间窗口。人民银行在2016年三季度货币政策执行报告中指出,进一步推动各项金融改革和对外开放,为促进全球经济增长、维护全球金融稳定和完善全球经济金融治理作出积极贡献。央行还在货币政策执行报告中指出“随着中国金融市场进一步扩大开放,中国债券市场和股票市场还有望被纳入主要全球债券和股票指数,这将引致大量配置人民币资产的需求。上述因素带来的人民币资产配置需求的不断增加将为中国外汇市场带来长期、稳定的资本流入,改善外汇市场供求关系,与中国良好的经济基本面一起对人民币汇率继续保持基本稳定构成有力支撑”。由此可见,在央行的工作计划之中,金融市场开放和资本项目可兑换已经摆在相当重要的位置,如果资本项目可兑换进程中暂时遇到困难,我们认为央行最多会使用“踩刹车”的办法,而“踩倒车”的情况应该不会出现。

二、债市开放的步骤---“先批发,后零售”

债券市场开放与债券通两者是什么关系呢?债券通是债券市场开放的重要推手,我国的债券市场开放的步骤是“先批发,后零售”的模式进行有序开放的,以机构为主的境内银行间债券市场是“批发市场”,而债券通则是债券的“零售市场”。

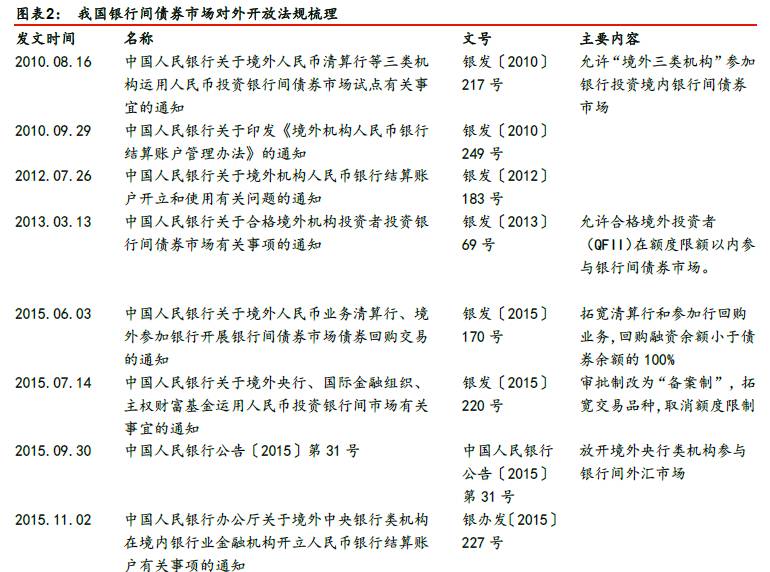

1)银行间债券“批发市场”开放大事记

我国债券市场对机构客户开放应该是在2010年,银发217号文,为了配合跨境贸易人民币结算试点,拓宽人民币回流渠道,央行允许“境外三类机构”,也即境外央行、港澳人民币清算行、跨境贸易人民币结算境外参加银行投资境内银行间债券市场。

2013年银发69号文,允许合格境外投资者(QFII)在额度限额以内参与银行间债券市场。

2015年银发220号文

,

境外央行、国际金融组织、主权财富基金参加境内银行间债券市场改为备案制,取消了对上述机构的额度限制,将其投资范围从现券扩展至债券回购、债券借贷、债券远期、利率互换、远期利率协议等交易。

2015年,中国人民银行公告〔2015〕第31号允许境外央行类机构参与银行间外汇市场,这给了境外央行类机构汇率风险对冲的工具。

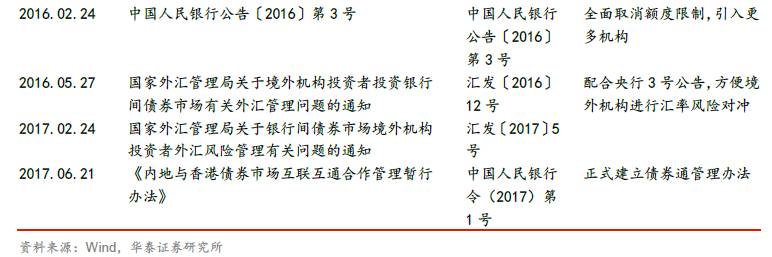

2016年,

中国人民银行公告〔2016〕第3号,

引入更多符合条件的境外机构投资者,取消额度限制,简化管理流程。

2017年,

中国人民银行令〔2017〕第1号,

正式推出《内地与香港债券市场互联互通合作管理暂行办法》。

2)债券通将加速银行间债券“零售市场”开放

债券通是指通过一定交易设施安排,实现大陆和香港地区居民端可以互相进行债券配置,这一概念也参考了股票沪港通的设计理念,是大陆银行间债券“零售市场”的一次对外开放。

在债券通推出之前,境外零售居民想要配置大陆的债券只能通过以下两种方式。

第一种方式,境外居民通过购买QFII和RQFII的产品来配置境内债券市场。

QFII和RQFII在2013年之前只能配置交易所场内债券,银发〔2013〕69号文之后,境外投资者可以通过这种方式进入大陆银行间债券市场。

第二种方式,境外居民通过内地与香港基金互认安排(2015年证监会)参与境内债券市场。

境外个人投资者可以通互认基金安排购买投资于大陆债券市场的基金产品。

我们认为,目前境外个人投资者在现有的投资制度安排之下并不能有效参与境内银行间债券市场。境外投资者通过QFII或者基金互认的情况下,只是一种被动投资,而且可选的纯债券产品较少。在机构整体配置额度有限以及A、H股票持续差价明显情况下,机构配置股票的热情明显高于债券。

香港金融发展局在2016年11月发表工作文章《有关内地与香港債券市场交易互联互通机制“債券通”的建议》,文中描述了债券通的建议方案,债券通基本思想和沪港通类似,就是在风险可控、资金交易可追溯的前提下进一步放宽两岸资本账户和投资限制。

债券通和沪港通不同的是,债券通不仅含有两岸交易所的场内互通机制,也会有场外债券市场互联互通的安排。

我们认为,债券通的建立将会给境外个人投资者更多空间进行境内债券投资,有效解决境外个人投资者之前只能间接投资境内债市的局面,这也将加速境内债券市场的对外开放步伐。

三、债券通和沪港通会有什么不同

债券通和沪港通有一定的相似性,债券通设计之初也会参考沪港通的一些基本经验。但是由于两岸债券市场主要是场外的OTC市场,而沪港通则是单纯的场内市场,因此两者在基础设施方面也会有不同之处。

1)沪港通模式:场内交易+双向交易

沪港通交易是在封闭的交易所系统内部,由于大陆资本项目并没有完全放开,在封闭的场内市场中交易便可以方便追查每一个账户的资金和交易情况,而且证券账户的资金出境后也无法从场内交易系统中挪作他用,因此沪港通一开始便施行了双向开通的规则。

2)债券通之“北向通”模式:场外交易+北向交易先行

债券通正式推出不乏亮点,其中最为重要的是成立债券通有限公司(债券通公司),该公司为为中国外汇交易中心(全国银行间同业拆借中心)(中国外汇交易中心)与香港交易及结算所有限公司(香港交易所)成立之合资公司,承担支持债券通相关交易服务职能。中国外汇交易中心与其附属公司持有债券通公司60%权益,40%权益由香港交易所持有。债券通公司将为北向通投资者的备案入市提供支持与帮助,并与国际债券交易平台紧密磋商以允许投资者使用该交易平台买卖中国内地银行间债券市场债券,以及进行债券通相关投资者教育活动。

投资者资格要求

。当前北向通的投资者资格要求需要遵循中国人民银行公告〔2016〕第3号公告以及银发〔2015〕220号文件《中国人民银行关于境外央行、国际金融组织、主权财富基金运用人民币投资银行间市场有关事宜的通知》认可的境外投资机构。

如何备案

。中国人民银行认可的电子交易平台和其他机构可代境外投资者向中国人民银行上海总部备案。

如何交易

。境外投资者通过中国人民银行认可的境外电子交易平台(境外最为常用的是TradewebMarket和Bloomberg)发送交易指令,并在中国人民银行认可的境内电子交易平台(CFETS交易平台)与其他投资者达成交易。境内电子交易平台应将交易结果发送至境内托管机构进行结算。

如何托管

。香港金融管理局认可的香港地区债券登记托管机构(债务工具中央结算系统CMU),应在中国人民银行认可的境内债券登记托管机构(中债登)开立名义持有人账户,用于记载名义持有的全部债券余额。境外投资者通过“北向通”买入的债券应当登记在境外托管机构名下,并依法享有证券权益。

资金清算

。境外投资者可使用自有人民币或外汇投资。使用外汇投资的,可通过债券持有人在香港人民币业务清算行及香港地区经批准可进入境内银行间外汇市场进行交易的境外人民币业务参加行办理外汇资金兑换。香港结算行由此所产生的头寸可到境内银行间外汇市场平盘。

四、“走出去”和“引进来”分步实施

如果将资本项目完全放开作为人民币国际化的最终目标的话,那么允许资金自由出入国境是否需要同时放开流入和流出呢?

1)“走出去”和“引进来”没必要同时进行

我们认为大可不必同时放开资金的双向自由流动,特别是我们当前面对的国际收支压力仍然较大,在资本管制较为严格的情况下仍然面临流出压力,如果在这个时候贸然放开“走出去”,那么带来的后果将是无法想象的。同时,人民币国际化是中国金融市场开放的应有之义,我们认为人民币国际化虽然可以“踩刹车”,但是在条件允许的情况下,将资金“引进来”同时可以兼顾平衡国际收支压力和人民币国际化更进一步的双重功效。我国的外汇占款自从2014年6月份由正转负之后,除了极个别月份外都没有转正,外汇占款的持续负增长也深刻影响着央行的基础货币投放方式。因此,当前最需要的就是将外部资金“引进来”,可以平衡国际收支压力同时帮助央行缓解基础货币投放困局。