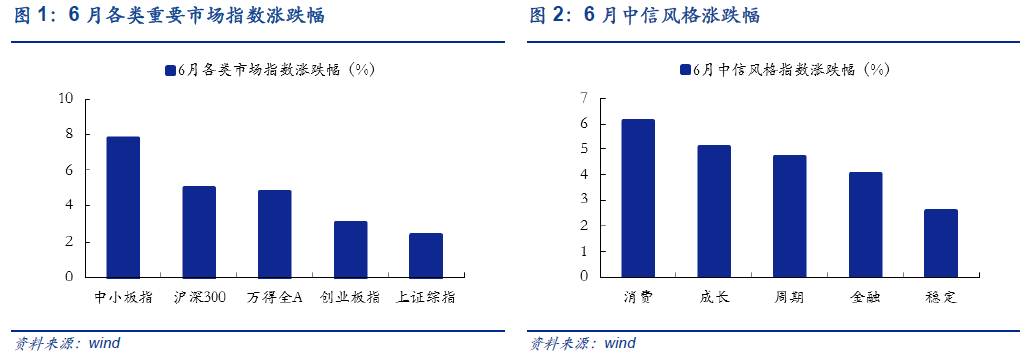

正文

(详见

《蛰伏与反击——A 股中期投资策略展望》

),并在后续周报里

进一步明确提出有色金属的配置价值不容忽视

(详见

《请不要忽略有色的亮点20170515》

、

《迟到不是缺席,关注下半年电解铝供给侧改革20170612》

),国家去产能背景下电解铝供给侧改革不断推进提升价格,钴、锂处于供需紧平衡,新能源汽车景气上行,带动价格保持强势,并且当前有色板块估值合理,后续值得密切关注(详见

《锂钴带铝,有色虽晚必有成——每周行情要点回顾》

)。此外,我们在6月配置月报提到金融监管仍在路上,利率并未见顶回落,建议积极布局防御性质较强的金融板块(银行和保险),其中

保险具备中长期优质配置价值

。

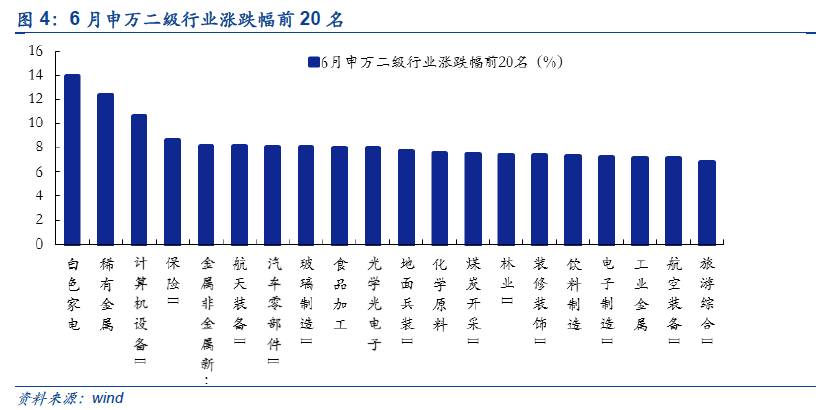

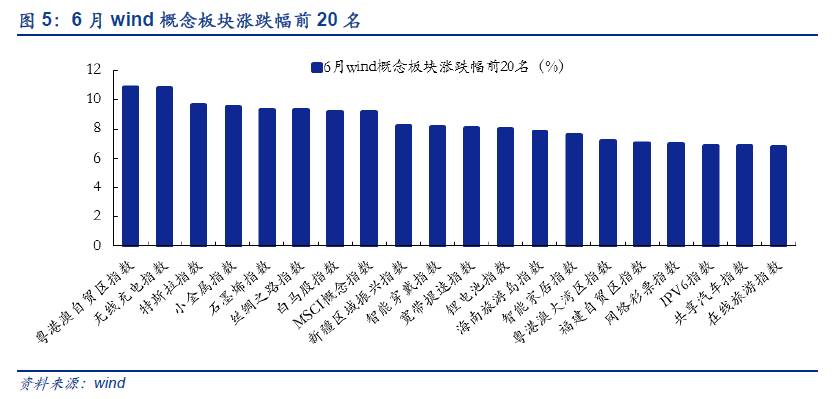

主题方面:6月热门主题涌现,多题材股受追捧。

6月粤港澳自贸区涨幅居首,我们认为粤港澳地区由于独特的战略地理位置、政策和事件利好持续催化,后续仍具有良好的主题投资价值(详见

《粤港澳大湾区,世界第四大湾区耀世而出》

)。特斯拉主题一跃而起,携手锂电池、新能源汽车上扬,我们在市场上率先提示特斯拉中国合作伙伴的投资机会,静待7月份Model3成品亮相(详见

《特斯拉的雄心,中国伙伴的机遇》

)。同时,受益于有色板块行情走好,小金属指数表现亮眼(详见

《锂钴带铝,有色虽晚必有成——每周行情要点回顾》

)。另外,A股纳入MSCI刺激白马股指数和MSCI概念指数受资金追捧,多白马股创历史新高,建议关注MSCI覆盖的白马股(详见

《A股投资需纳入国际化视野—评MSCI纳入A股》

)。此外,前期由于我国成功开采可燃冰大热的相关主题遭遇集体回调,页岩气和煤气层、可燃冰、油气改革等指数垫底。

2. 7月行业配置建议:关注有色、新能源汽车、消费电子、保险

2.1.

行业景气状况:关注电解铝以及稀土、锂、钴

2.1.1. 上游行业:关注电解铝以及稀土、锂、钴

上游资源品受中游高景气支撑,煤炭、有色金属库存下降,价格走高;国际原油价格受多方博弈影响,月底小幅反弹,整体仍是低位运行。7月建议继续关注受供给侧约束提供保护的部分细分领域,例如电解铝以及稀土、锂、钴。

具体而言,

煤炭方面:

进入夏季迎来用电高峰,叠加环保督查因素导致内蒙古等地产量缩减,煤炭价格高位反弹,值得注意的是,6月底发改委强调坚决抑制煤炭价格过快上涨,原则上动力煤成交价格不超过570元/吨的绿色区间上限;同时6月6大发电集团日均耗煤同比涨幅从上月的10.99%下滑至5.55%,后期煤炭需求上涨动能或将减弱,

我们预计7月煤价涨幅受限,行业景气较此前持平。

石油方面:

美国原油产量下滑且库存连续下跌导致6月后期油价低位反弹;美国经济数据走弱导致美元承压,利好油价,但OPEC可能进一步增加减产力度,

预计7月油价跌幅收窄,行业景气较此前持平。

有色方面:

6月LME有色金属多数上涨,LME铅、LME锡小幅收跌。国内建议关注电解铝、锂、钴和磁材等(去产能、新能源汽车利好)以及稀土整顿专项行动。6月COMEX黄金下滑,美国偏弱的经济数据使得近期加息预期有所降温,黄金后续走势或将震荡企稳。

7月预计行业景气较此前上升。

2.1.2. 中游行业:关注火电、纯碱以及农药等领域

中游行业景气稳中向好,钢铁、工程机械、交运行业维持高景气,电力迎来季节性旺季,建材则由于雨季影响需求转弱。与此同时, 去年7月的高基数效应将使得今年7月中游钢铁、工程机械等行业将普遍受到拖累。7月建议继续关注火电、纯碱以及农药等领域。

具体而言,

钢铁方面:

Myspic综合钢价指数和矿价指数分别环比上涨2.25%和下降2.30%,主要钢品种库存全面下降。整体而言,基建、房地产投资仍然处于较高水平,钢铁景气不会大幅下滑,内部分化同时较为明显,热轧薄板、钢筋、线材等将步入淡季。我们认为7月预计钢价震荡为主,行业景气程度较此前持平。

化工方面:

液氯由于需求走弱,市场成交一般,价格暴跌33.22%;石油化工受油价震荡下行的拖累,乙烯、聚乙烯的价格继续下滑;纯碱价格已在底部,而下游玻璃厂商量价稳定,纯碱未来价格有望继续上涨;受到环保监管趋严影响,中小农药企业难以承担较高的环保治理成本,行业集中度有望进一步改善。预计化工行业维持此前景气。

建材方面:

受降雨和农忙等淡季因素影响,下游需求疲弱,全国水泥价格指数环比下降1.93%,7月预计价格仍在合理区间内下调。6月玻璃量价稳定,协会召开涨价会议,有效提振市场信心;目前三季度的淡季将至,冷修产能复产加速,同时结合浮法玻璃生产线的开工率整体上要滞后于现货价格的变化3-6个月,玻璃价格难以大涨。

7月行业整体景气预计较此前小幅下滑。