正文

免税:

免税持续高增,龙头畅享红利

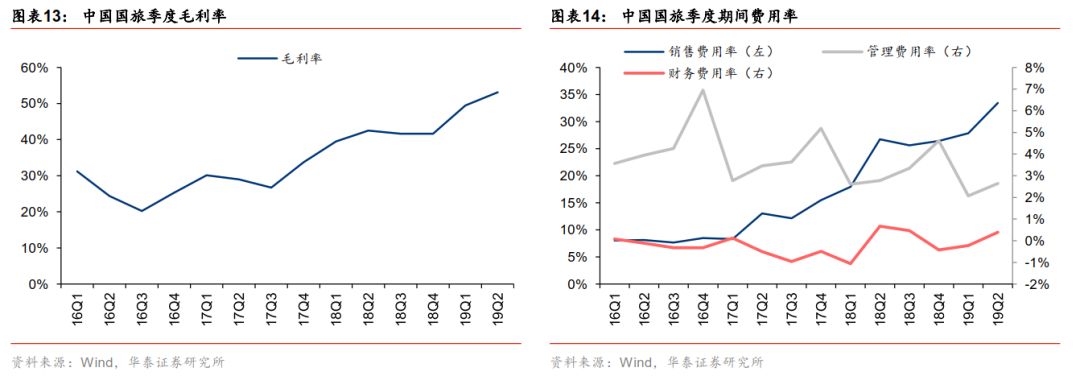

免税收入整体增长靓丽,毛利率保持平稳。

19H1中国国旅实现收入243.44亿/+15.46%,归母净利32.79亿/+70.87%,扣非归母净利25.00亿/+30.86%。19H1中免集团收入237.38亿/+53.38%,净利润25.36亿/+36%。免税毛利率52%较去年同期保持平稳,规模优势提升,非香化品类占比提升拖累。

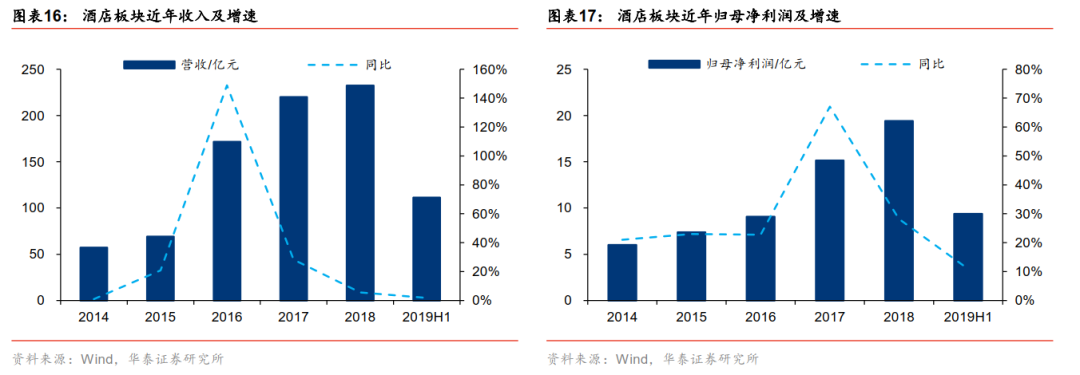

分渠道

:1)日上上海收入73.77亿,归母净利3.21亿/+49%,剔除并表差异收入同比+30%;2)海棠湾收入53.29亿/+29%,净利润8.33亿/+5.63%,预计批发结算价格和租金费用提升拖累;3)首都机场免税收入43.65亿元/+26%(剔除内部交易),T3收入37.66亿/+13%,归母净利9517万/+72%;4)香港机场免税收入12.96亿/+36%;5)广州白云机受益店面18Q2陆续开业,免税收入8.44亿/+193%。

酒店:

景气继续承压,

费用结构改善

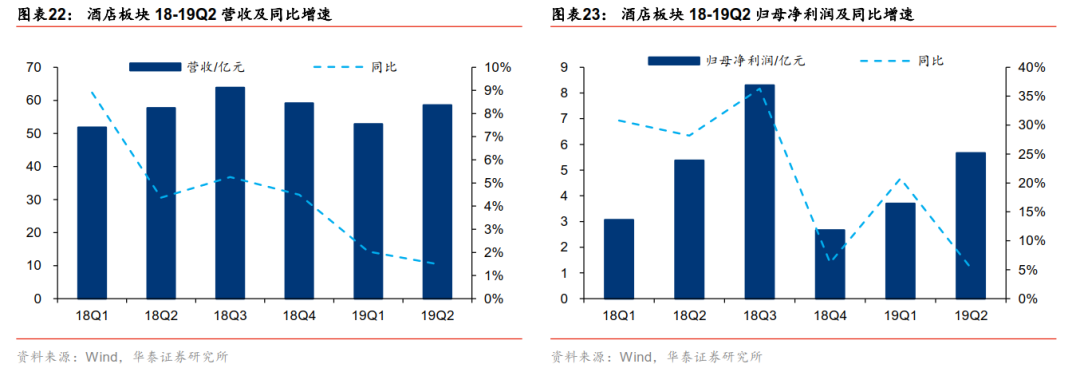

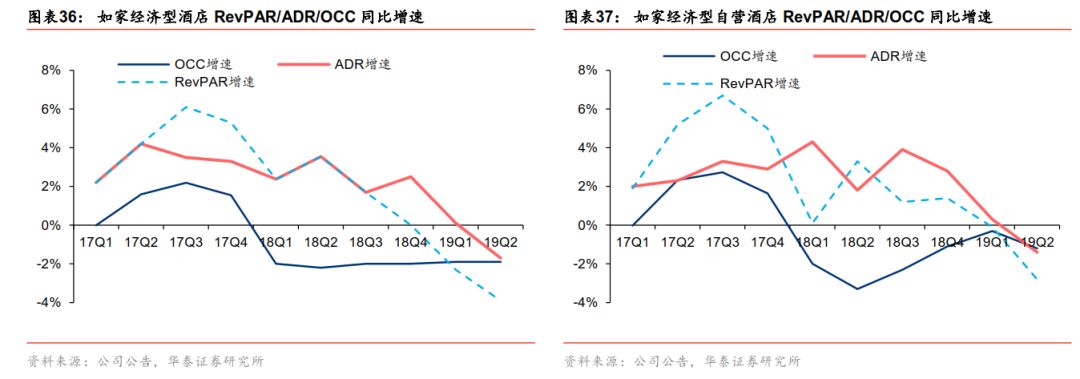

入住率持续下降、房价降价压力仍存,19H1酒店revpar增速仍承压,酒店营收增长趋缓。

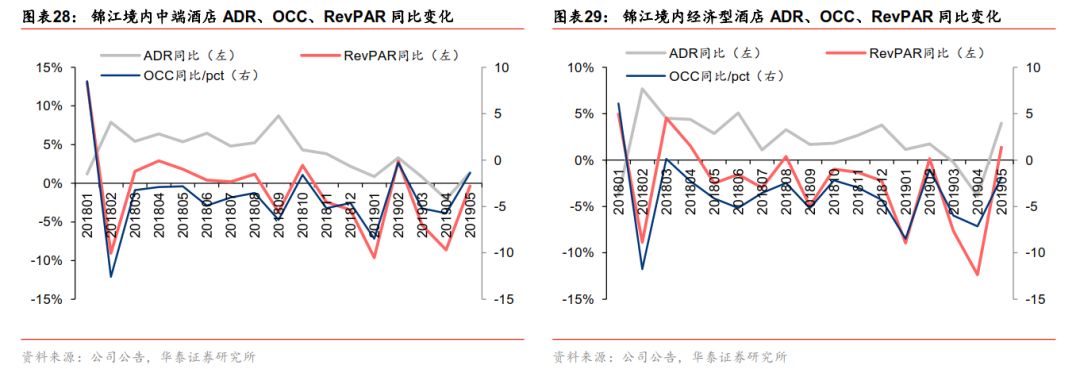

酒店Revpar仍承压,板块整体营收增速均较18年有所放缓,19H1酒店板块(锦江股份+首旅酒店)营收111.33亿/+1.75%。19H1锦江股份营收71.43亿/+2.93%,其中酒店收入70.26亿/+2.94%;19H1首旅酒店营收39.90亿/-0.30%,其中如家收入33.12亿/-0.57%。

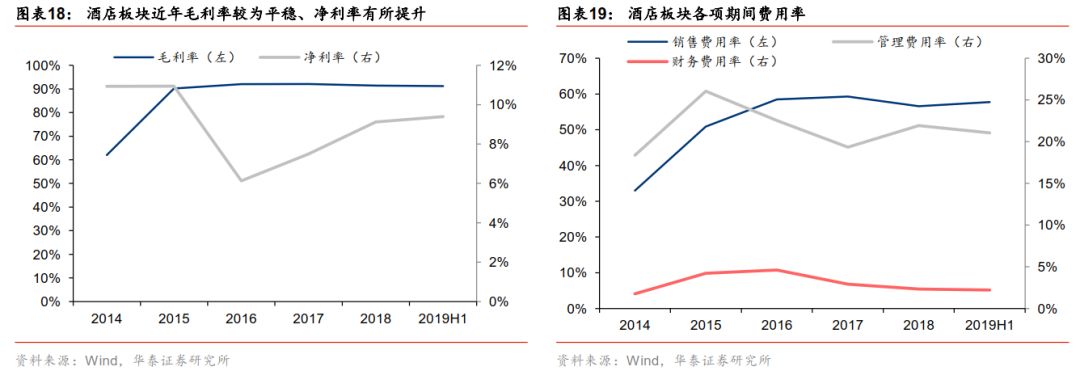

成本费用结构优化,利润持续增长。

19H1酒店板块整体净利润9.35亿/+10.91%。其中,19H1首旅酒店的酒店业务利润总额4.38亿元/+5.67%,如家为4.98亿元/+5.54%。19H1销售费用率57.71%/-0.81pct,管理费用率21.07%/+0.05pct,财务费用率2.21%/-0.38pct。19H1锦江股份酒店收入70.26亿/+2.94%,净利4.91

亿/+25.06%(境内/境外利润4.33/0.57亿)。19H1锦江股份销售费用率52.85%/-0.63pct,管理费用率26.01%/-0.03pct,财务费用率2.48%/-0.42pct,成本结构优化。

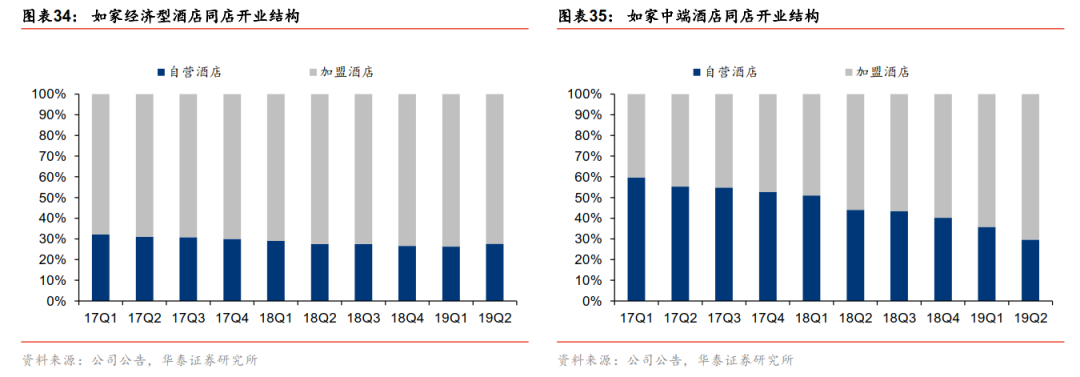

持续较快开店扩张,加盟店占比提升带动酒店周期性减弱。

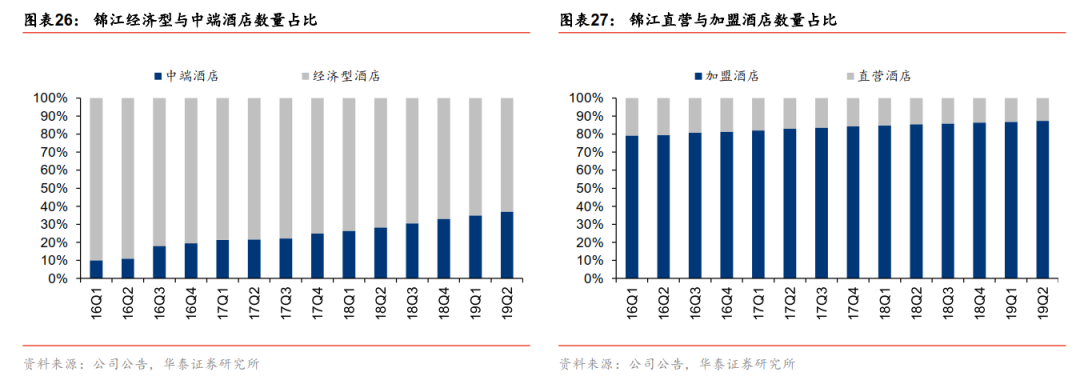

首旅酒店19Q2新开店159家(直营店2家/特许加盟店157家),较19Q1的75家提速。按类型分,经济型/中高端/云酒店/管理输出分别为28/43/34/36/51家。截至19年6月,公司酒店总数4117家,中高端占比18%,已签约未开业和正在签约店689 家。锦江股份Q2净开218家,亦较Q1净开的188家提速。其中加盟/直营分别净增421/-15家;中端/经济型净增445/-39家。分品牌看,维也纳/铂涛系列分别净开239/142家,为主要开店驱动。截至19年6月,中端/加盟酒店占比分别达87%/37%,占比均持续提升。

重点公司情况:

首旅酒店

:调结构效果显现,业绩稳增。19H1营收39.90亿/-0.30%,其中如家收入33.12亿/-0.57%。如家特许收入增加6592万,因关店及升级改造影响,直营店收入同比减少8414万;首旅存量酒店收入37.4亿元/-0.48%;景区收入2.50亿/+2.55%。19H1扣非归母净利3.36亿元/+6.22%,分业务看,酒店利润总额4.38亿元/+5.67%,其中如家为4.98亿元/+5.54%,主要因Revpar下降拖累;景区利润总额1.19亿元/+6.66%。静待酒店行业景气复苏,公司持续加大经济型酒店改造升

级、中高端酒店产品创新,市场份额、盈利能力有望提升。

锦江股份:

RevPAR仍承压,费用结构有优化。19H1营收71.43亿/+2.93%,归母净利5.68亿/+12.78%,扣非净利3.58亿/+13.48%。19H1销售费用率52.85%/-0.63pct;管理费用率26.01%/-0.03pct,财务费用率2.48%/-0.42pct,成本结构优化。

19H1国内酒店收入50.65亿/+4.49%,归母净利4.33亿/+57%。其中前期服务费收

入2.70亿/+1.4%,持续加盟费6.69亿/+19%。分子公司来看,卢浮亚洲收入7713万/-0.1%,净利4649万/+48%;锦江之星收入5.98亿/-11%,净利6428万/35%;锦江国际4.88亿/+4%,净利-2618万/增亏284万;时尚之旅收入1.15亿/-3%,净利1258万/-32%;铂涛收入20.75亿/3.27%,净利2.9亿/+126%, 主要因铂涛间接持股的同程艺龙因公允价值变动产生收益1.83亿;维也纳收入14.68亿/+15.65%,净利1.37亿/+13.6%;卢浮集团收入2.57亿欧元/-0.85%,净利809万欧元/-19.77%。长期看国内连锁酒店市场空间广阔,公司为国内最大连锁酒店集团,19H1成本费用结构有所优化,整合效应不断显现有助释放业绩弹性。

出境游:

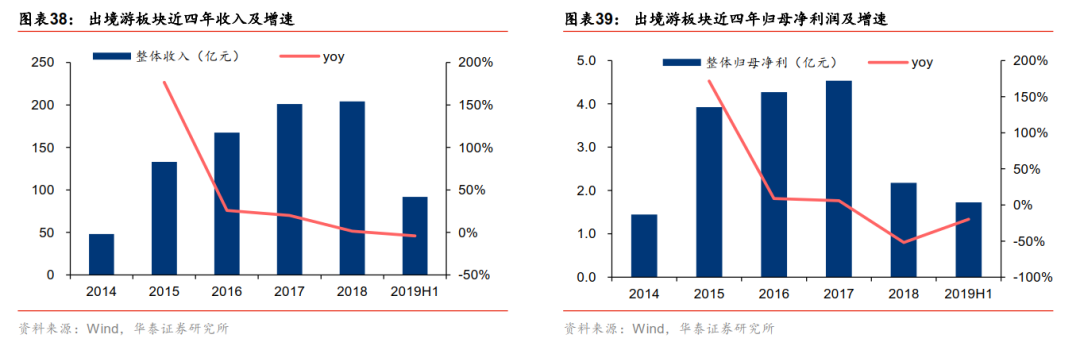

静待行业回暖,Q3

业绩有望改善

需求低迷,收入增速下滑。

19H1出境游板块91.95亿/-4%,归母净利1.73亿/-20%。18年普吉岛沉船事件、极端天气等拖累行业增速,19H1可选消费低迷,行业景气度仍承压。分季度来看,19Q1/Q2收入增速分别为0%/-7%,归母净利增速分别为1.5%/-36%,经营情况有所恶化,主要因是凯撒旅游子公司天天商旅剥离影响、同时华东地区收入下滑幅度较大(19H1华东地区收入2.53亿/-39.71%);众信旅游华东区收入亦出现下滑,19H1收入13.72亿/-7%。

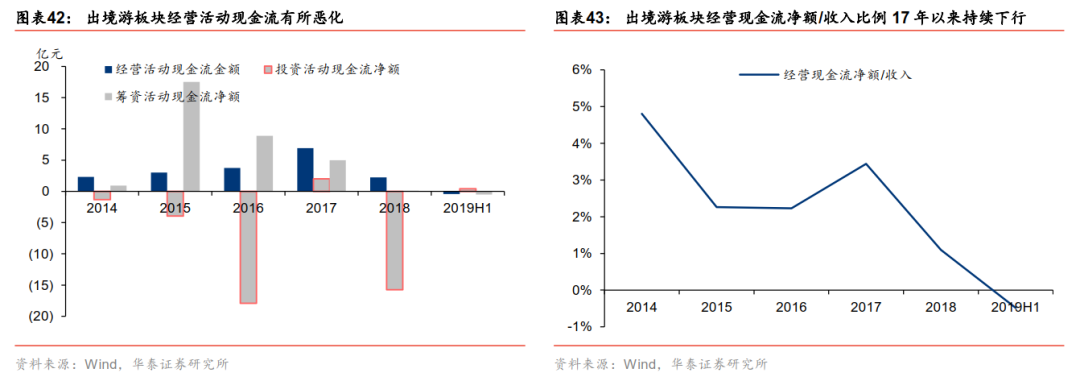

从盈利能力来看,19H1板块毛利率13.2%/-0.74pct,净利率1.88%/-0.37%。19H1经营现金流净额-4400万,较18年的2.24亿明显下降。经营现金流净额/收入比例为-0.48%,17年以来持续下行,盈利质量在不断减弱。

板块重点公司情况:

众信旅游:

业绩平淡,静待下半年低基数修复。公司19H1收入57.19亿元/-1.09%,归母净利1.10亿元/-20.37%,扣非净利1.09亿/-6.07%。19H1出境游收入51.74亿/-3.1%,其中批发收入42.33亿/-4.68%,毛利率8.52%/-0.12pct;零售收入9.41亿元/+4.72%,毛利率16.29%/-1.04pct。按出发地看,华东地区因出游需求变化,收入下滑7.13%;北京大区略有下滑,西南/华南地区增长迅速。分目的地看,欧洲地区强化机位及团控管理,营收增10%以上;东南亚市场受去年普吉岛沉船事件影响,产能略有收缩,亚洲收入同比降10%;美洲市场受中美贸易摩擦影响有所下降。国内游及单项产品业务收入1.62亿/+52.30%。整合营销收入3.61亿元/+10%,稳健增长。预计H2旺季泰国等东南亚目的地有望在低基数上回暖,带动公司业绩修复。