正文

因为不懂

很多人觉得单位已经给交了社保

自己就不用买保险了

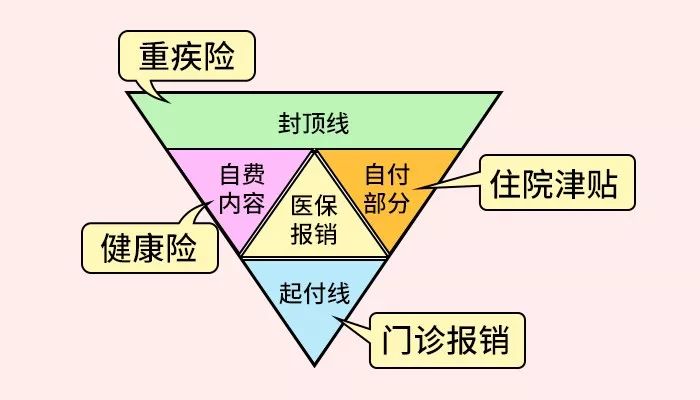

其实,社保只是基础医疗保障,赔付有很多的限制,起付线以内、封顶线上以上、报销比例外和社保目录外的医疗费用,都是要自己承担。

作为一个成年人,除了努力挣钱,为避免因意外返贫,给自己和家人配置合适保险更是非常负责任的做法。

因为真的不知道明天和意外哪个先来,就拿生病来说:

我国癌症患病率在国际上处于中等偏上水平。数据显示,2018年全球估计有1800万新增癌症病例以及960万癌症死亡病例,

而我国有新发病例数380.4万例以及死亡病例229.6万例,相当于我国占据全球癌症新发病人数的20%以上,同时意味着我国每天有1万人确诊癌症,平均每分钟有7个人得癌症。

具体到个人,一生患重大疾病的概率是73%,万一不幸生病,花费动辄几十上百万,医保的报销只是杯水车薪,因病产生的医疗费、调养费、误工费等足以拖垮一个中产家庭。

另一方面,科技进步使得重大疾病增加了被治愈的机会,对患者来说生存的希望增加了,同时花更多钱的概率更大了。

在放弃与治愈面前相信很多人都会选择后者,而保险的作用就是在遇到疾病、意外、养老等风险时,帮我们承担风险,把损失降到最低。

因为保险行业坑太多

很多人买了

最后却发现钱打了水漂