正文

总体而言,保监会的两个文件和银监发4号、5号、6号和7号文内容高度相似;主要提及要强化监管力度,治理市场乱象;补齐监管短板,尤其在创新业务和交叉金融领域。

保监会和银监会虽然有很大差异,但在交叉金融产品层面都有一个共同点:

都属于资金方

。所以总体而言,交叉金融领域资金方需要负责风险管控,出问题相应的监管机构需要担负主要责任。

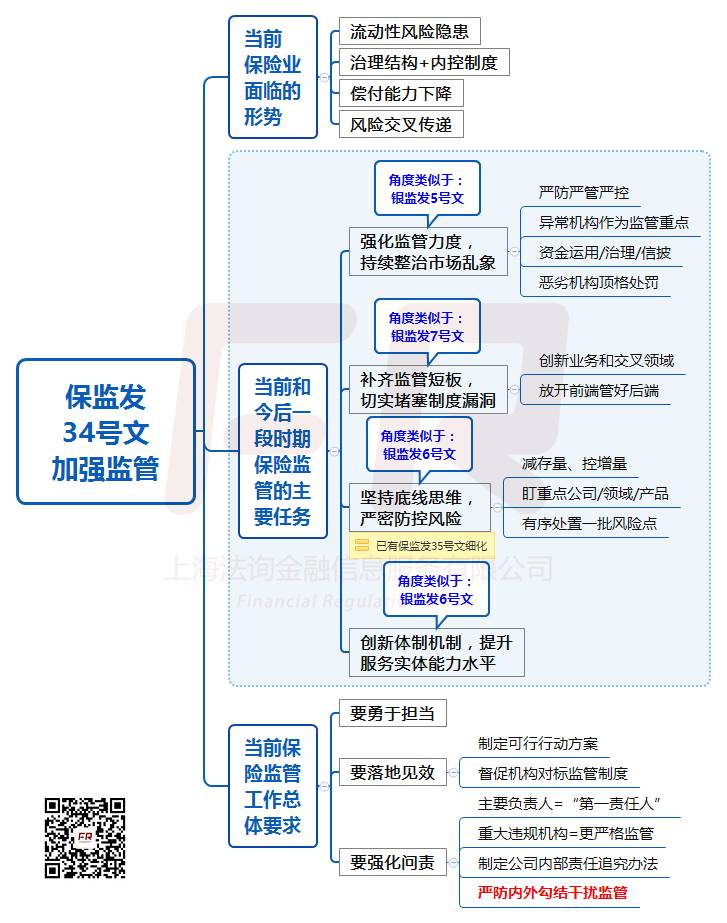

看开头可以了解,保监发34号文针对的主要是监管机构,等于是在保监会内部喊口号。而接下来的35号文就是向保险业的机构门喊话了。

和银监发6号文类似,保监发35号文也对于行业中的重点风险做出提示,归纳出九大风险:流动性风险、险资运用风险、战略风险、新业务风险、外部传递性风险、群体性事件风险、底数不清风险、资本不实风险、声誉风险。

目前来说整个监管风暴的新内容并不多,更多是把此前属于灰色地带的内容重新拿出来,然后认为是“不当”或“套利”;而对此前就是违规的做法,则是加大检查力度。

长远来看,银监会将强化制度短板,通过规划中即将制定的16项管理办法,来明确监管规则,规范行业市场。

但在规则出来之前,显然只要银监会认为属于“三套利”或“四不当”,即便是没有违反现行明确法规文件的规定,后期银监会仍然可以要求银行进行整改(只是不能作为明确处罚依据)。

而且,监管如果真要进行处罚,也大可以利用一些诸如违反审慎经营等口袋罪,所以新增业务也将受到严格抑制。这也是为何银监会监管风暴之后,很多银行创新业务的增量陷入停滞状态;但对于存量业务,笔者认为并不受到影响。

银监会在几乎同一时间披露了16项规章制度制定规划,这个密集程度史无前例,翻开银监会以往制定规章制度的速度(以银监会令的形式),2013-2016年加起来也就是发布了16个规章制度。2017年到现在为止尚未发布过银监会令,但未来8个月可能密集发布16个,所以制度短板的弥补将会是一个长效机制。

所以此轮监管风暴应该只是刚刚开始,而不是接近尾声。即便是现场检查来看,多数银行是在4月底和5月初将有银监开始大规模进场检查,而部分银行则银监已经开始进场。

笔者并不认为,此次自查和检查风暴会导致委外或其他银行资金端大规模赎回。

首先,45号文三违反、46号文三套利、53号文四不当,以及43号文两会一层几项检查内容所覆盖的业务时间点,都是截至2016年底。也就是说,即便2017年到期或者4月份赎回资金、终止业务,只要银行留有业务台账,仍然属于检查范围。

所以如果

业务本身已经带有合规瑕疵

,无论现在做什么,都同样可能会被要求整改或采取监管措施。

因此,此次现场检查的最大威慑,是给银行带来比较大的不确定性。当前不论是否真的属于违规,只要属于(或被归纳于)这几份检查文件列举的内容,都属于违反监管精神。但监管精神属于纯原则性内容,其高度的不确定性将严重阻碍新业务的开展。

所以不论是委外还是同业投资、同业存单、银行自营参与资本市场等业务,在未来相当长时间内,其新增都会受到比较大的阻碍。笔者详细这也是近期股票市场和债券市场反应如此之大的原因,未来增量业务收缩或者更严重点说是银行可能的缩表风险对当前市场预期会产生比较大的冲击。

(1)银行业金融机构董事会要切实负责同业、理财(资管)等通道类业务的发展规划和风险管控工作。各机构要制定符合经济、金融发展实际和本机构风险管理能力的目标和规模,对本机构通道类业务近年的发展情况进行梳理和总结,检查是否存在过激或与本行风险管控能力不相适应的发展战略及规划。通道类业务发展速度和规模过高且风险管理能力明显跟不上要求的机构,应制定切实有效的整改计划。

对嵌套进行严格限制,是目前监管最主要的思路。

4月10日银监会同时发布的6号文禁止同业投资进行多层嵌套,影响也非常巨大。这是发文之日直接生效的法规,而且首次正式在文件中提及禁止同业投资多层嵌套。笔者的理解是,仍然允许自营资金投资特定目的载体(SPV),但不允许该SPV再次嵌套其他资管计划。这和《关于规范金融机构资产管理业务的指导意见(内审稿)》的思路基本一致;在《指导意见》中,明确资产管理计划不能嵌套其他资产管理计划,可以通过FOF和委外的名义进行一层嵌套。

从现在证监会、银监会和保监会总体的表述看,对严防交叉金融风险传染和多层嵌套导致资金空转,几乎是

零容忍

。所以对于通道业务,笔者认为,后续三会都将会出台严格的限制措施。

(2)对于交叉性金融产品,总体原则是资金来源于谁,谁就要承担管理责任,出了风险就要追究谁的责任;相应监管机构也要承担监管责任。

这里的原则,其实主要基于三会之间的协调原则,不仅仅是银监会内部不同金融机构的交叉,更核心是跨监管的嵌套过程中,谁承担责任的问题。