正文

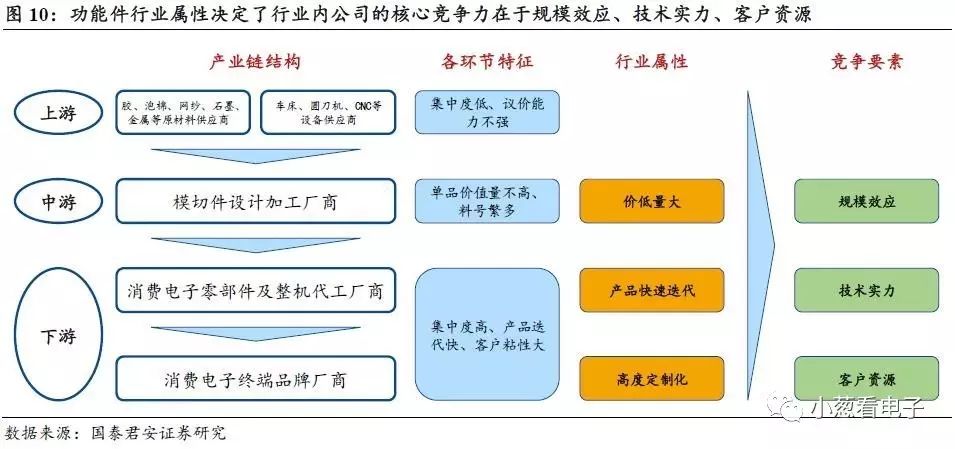

2.2.2. 行业特点:高度定制化构建护城河,龙头厂商强者恒强

功能件的行业属性可以概括为价低量大、高度定制化和产品快速迭代三大特征。

价低量大:

消费电子产品上的功能件的单个产品价值量一般不超过1元,但由于消费电子产品内部的元器件和功能模块繁多,相互之间产生大量的粘贴、固定、保护、缓冲、防干扰、导热、防尘、绝缘、标识等功能性需求,导致单机用的功能件的品类和数量特别多,每台机器有近百个功能件。2016年仅领益科技一家公司就出货168亿模切件、46亿冲压件,但是平均单价在0.2元左右,可以看出功能件行业价低量大的特点。

高度定制化:

功能件是高度定制化的产品,与消费电子产品的结构和功能设计紧密相关。相对显示模组、被动元器件、芯片等标准化产品,下游客户对功能件的要求呈现多样化的特征。一般来说,不同厂商采用功能件规格和材料可能各不相同,而同一厂商的不同机型也对功能件的规格要求有所区别。

功能件行业的定制化特征,也决定了其与下游客户紧密合作的业务模式。大多数功能性模切件的生产方案都需要与下游整机厂商共同开发、设计、定制产品技术参数。这一过程需要下游整机厂商和模切件厂商紧密合作,共同进行产品设计与开发、模具设计与开发、产品技术指标测试等业务流程。因此对于终端厂商而言,一家全制程的功能件厂商对其意义重大,可以配合其开发新产品、改进工艺、引进新材料。

产品迭代快:

一方面,由于消费电子产品持续向轻薄化方向发展,因此对功能件的性能要求不断提升,需要在更狭窄细小的空间内完成相应的功能;另一方面,消费电子的功能性创新不断,指纹识别、双摄像头、高级防水、柔性OLED、玻璃/陶瓷机身、虹膜/面部识别、无线充电等新功能带来了全新的功能件的需求。因此客户每一代产品的重大革新,就意味着功能件的材料、工艺、设计的不断升级,产品也呈现出快速迭代、且价值量不断提升的特点。

由于功能件行业的价低量大、高度定制化和产品快速迭代的行业属性,相关厂商的竞争优势主要体现在规模效应、客户资源和技术实力三个方面。

规模效应:

一方面,由于消费电子功能件料号繁多,不同的料号需要设计不同的工艺和产线,因此拥有更多研发人员,规模更大的厂商可以同时覆盖众多型号的下游订单,摊薄研发成本的同时可以获得稳定的业务量和现金流。另一方面,由于上游的材料和设备厂商集中度较低,功能件厂商的规模越大,向上游供应商的议价能力就越强,可以降低采购成本,提高产品的毛利率,盈利能力随之增强。

此外,在消费电子产品更新换代不断加快的趋势下,功能件产品的研发和生产周期也不断被压缩,规模更大的厂商可以依靠更多的研发人员,对客户的需求进行快速响应,进行及时的配套服务,因此可以获得更多的市场份额。

客户资源:

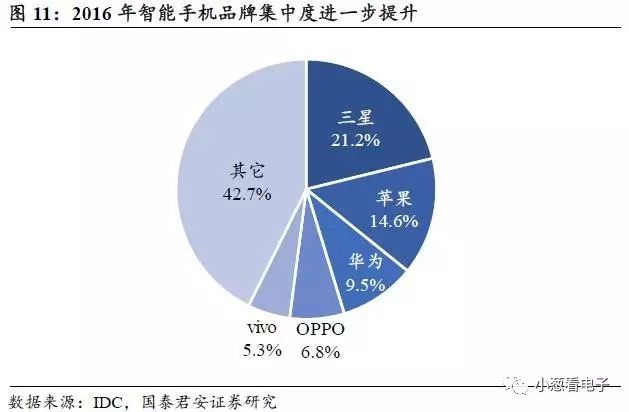

功能件的下游智能手机行业的品牌集中度很高,2016年全球智能手机市场前五大品牌出货量占比超过了57%。下游大品牌的供应商准入门槛较高,特别是国际大客户,对于新进入者需要经过严格认证和长期考量,这反过来也促成了较大的供应商转换成本,客户粘性极强。下游客户的集中度高和粘性强使得客户资源成为了功能件行业的核心竞争力之一。

技术实力:

技术实力决定了在客户供应体系中的地位。由于功能件属于高度定制化的消费电子零部件,并且料号繁多,供应商需要参与进整机内部结构、功能性材料以及具体模切工艺的研发和设计中,而不是单纯的按照下游客户的图纸进行代工生产。在这一过程中,具有技术积累,研发实力雄厚的厂商可以依靠对于材料性能以及设备工艺的理解,向客户提供整体性的解决方案并有机会获得更多的料号份额。

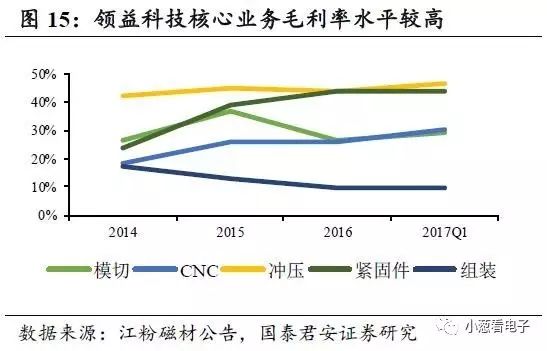

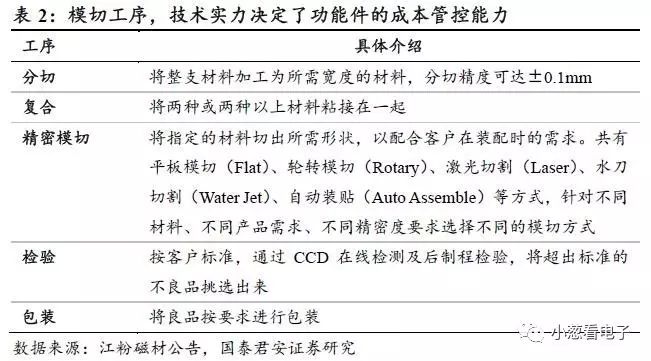

同时技术实力也决定了功能件厂商成本管控能力。以模切件为例,模切是用多种模切设备对大面积的原材料进行裁切、加工和成型,因此技术实力强的厂商可以通过工艺设计从同样面积的原材料中加工出更多的成品,提高原材料的利用率,亦或是在裁切和加工过程中通过精益生产控制减少不良品,使得单位成品的成本更低。总结起来,即技术实力更强的厂商拥有更强的成本管控能力,可以获得高于行业平均的毛利率水平和盈利空间。

2.3. 领益科技:全球精密功能件龙头,苹果核心供应商

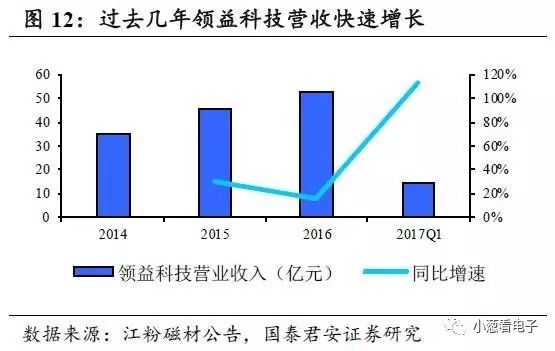

领益科技较早就进入苹果供应链,承接相关料号达上万个,覆盖了iPhone、iPad、MacBook、AppleWatch、HomePod等苹果全系产品,是苹果功能件的核心供应商,也是全球精密功能件龙头厂商之一。

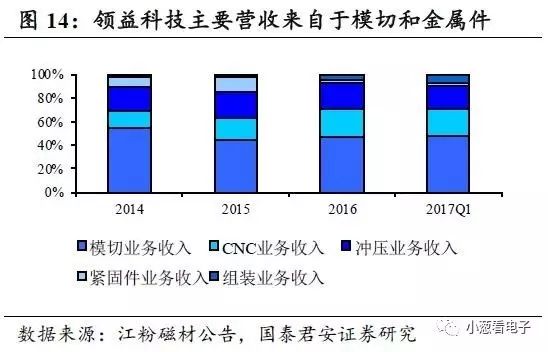

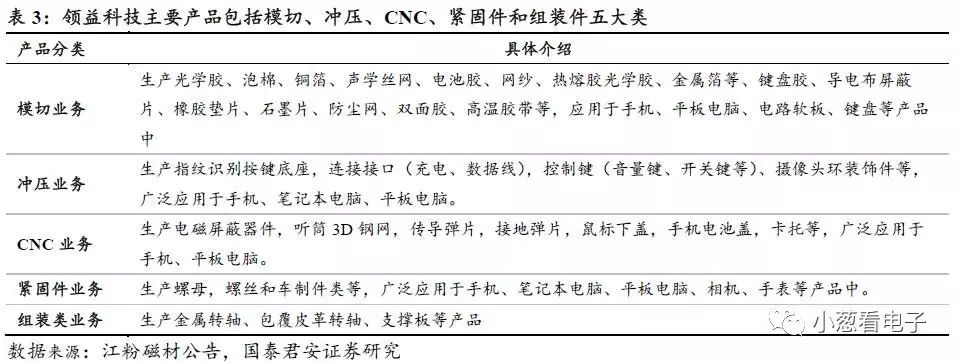

目前,公司主要产品包括模切、冲压、CNC、紧固件和组装件五大类,具体涵盖光学胶、泡棉、声学丝网、EMI、导热类产品、电池盖、金属屏蔽罩、按键、镜头环、螺丝螺母等上万个料号。

领益科技在苹果模切件中占有极高份额,市占率第一,主要竞争对手包括迈锐集团、安洁科技等。近年来开始切入国内品牌客户,2016年新进入华为供应链,2017年至今已有超过十款使用公司产品的华为新机型进入量产阶段,同时公司正在持续争取OPPO和vivo的市场份额。

领益在冲压和CNC小件领域排名全球前二,在苹果五金小件(包括冲压和CNC小件)中也占据非常重要份额,主要竞争对手包括米亚科技、赫比、富诚达、科森科技等,而且领益目前份额仍在持续提升,后续有望成为苹果主力供应商。同时公司五金件也在切入国内品牌客户,小件和大件都有进展,后续成长空间巨大。

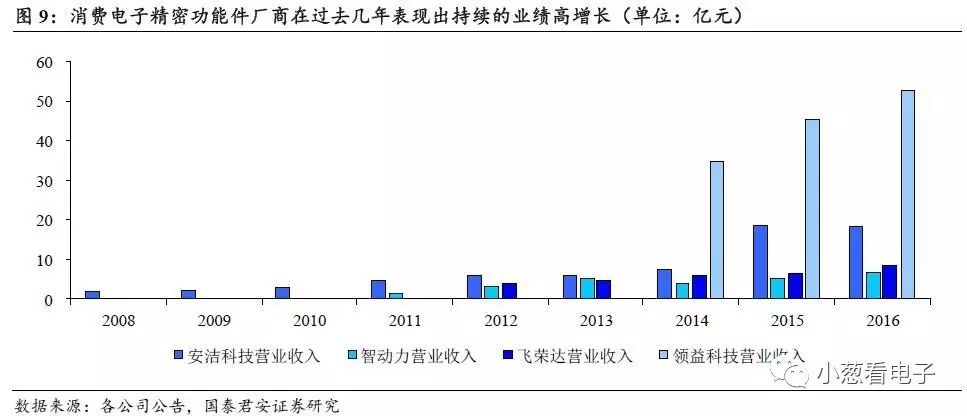

领益在精密功能件的细分领域都做到了全球前二的水平,无论是从覆盖产品多样性、营收规模还是毛利率水平来看,领益科技在行业内均处于领先地位。从行业趋势来看,随着下有品牌集中度提升,行业呈现强者恒强的局面。