正文

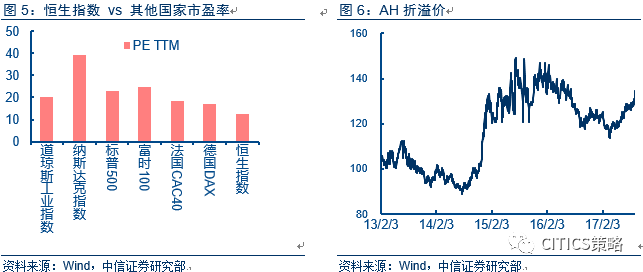

横向对比,香港依旧是全球最便宜的市场,美股标普500的市盈率在23x(TTM),纳斯达克市盈率在39x,英国法国德国主要股指的估值分别为17-24x之间,而这些国家股指对应的盈利增速也只有2%-10%。新兴市场的代表,如印度韩国的市盈率分别是23x和15x(盈利增速也只有7-9%),所以全球对比港股依旧不贵;从内地资金角度,相对于A股,H股依旧有20%左右折价。

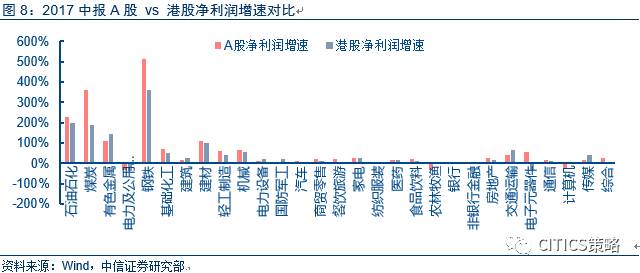

盈利分行业看,港股大部分行业净利润平均增速为正,周期行业领涨,金融业反弹显著。钢铁、煤炭、石油石化2017H1净利润同比增速分别达到344%、156.5%、122%。金融行业净利润触底回升。银行板块,2016H2净利润增速为-0.70%,2017H1增速便反弹至1.17%。非银行金融板块,2016H2净利润增速为-4.14%,2017H1增速为7.37%。

哪些在超预期

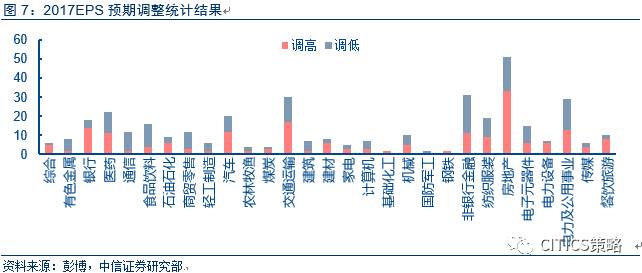

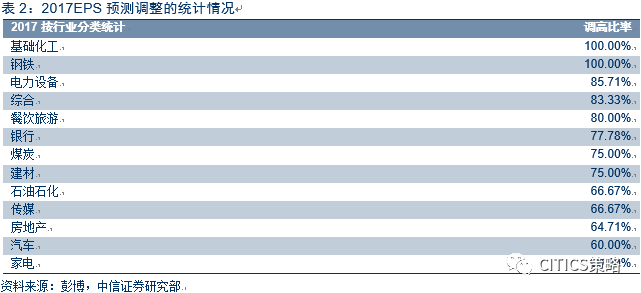

我们对比3月前与当前对行业2017EPS的彭博预测,发现投资者对市场转向乐观,高达52%的公司2017年EPS预期被上调。

在调高比率达到60%以上的13个行业当中,超过60%为周期性行业,同时也包括利润占比较大的银行、房地产行业。

与A

股相比,港股中报更优异的行业

与A股对比,港股2017年中期净利润增速在有色钢铁、建筑、传媒、交通运输行业中较为抢眼。有色行业净利润增速港股高于A股,港股增速为142.59%,A股增速仅为111.62%。原因主要归结于2016年以来政府全面推行的供给侧改革,产品价格提升,企业盈利明显提高。有色行业龙头前三甲均在A股/港股上市,而港股比A股更能反映企业基本面的改善。

交通运输业A股2017年中期净利润增速为42%,低于港股净利润增速65%。交通运输业的增长主要由航运子行业发展带动。港股龙头中远海控、招商局港口业绩突出,净利润同比增长220.62%、86.27%。A股龙头由航空、物流主导,物流龙头顺丰控股净利润增速只有7.47%,航空龙头中国国航净利润同比增长为-3.79%,而航运龙头上港集团业绩平平,净利润增速只有15.62%,远低于港股龙头增速。

建筑行业港股2017年中期净利润增速为26.13%,高于A股净利润增速15.7%。港股和A股龙头重合标的较多,均为国企中国交建、中国中铁、中国铁建、中国中治。受益于中国基建的固定资产投资增加,这些国企业绩大幅增长。而港股标的只有10个,因此国企业绩的增长有效地拉动了整个港股建筑业的上升。反观A股建筑板块,部分公司利润下滑减弱了行业整体的上涨势头,例如中泰桥梁因成本费用上升亏损扩大,净利润同比增长率为-332.04%。

电力设备行业2017年中期净利润增速港股高于A股,港股增速为21.7%,A股增速为12.34%。港股电力设备行业标的较少,只有9个,个别公司净利润同比大幅增长拉动整个板块上升。由于近期发改委发布“十三五”光伏建设目标超预期以及国内下游光伏电站开发力度持续超预期,协鑫新能源抓住发展机遇实现装机容量和规模的快速扩张,业绩得以高速增长,净利润同比增长187.88%。

传媒行业2017年中期净利润增速为42.25%,高于A股净利润增速16.73%。原因主要为港股传媒龙头美图业绩扭亏为盈,带领港股传媒行业表现好于A股。港股传媒龙头美图秀秀8月24日发布中报显示营业收入同比增长272%,环比增长120%,2017年上半年更是首次产生正毛利率15.8%。

海外资金更为重要

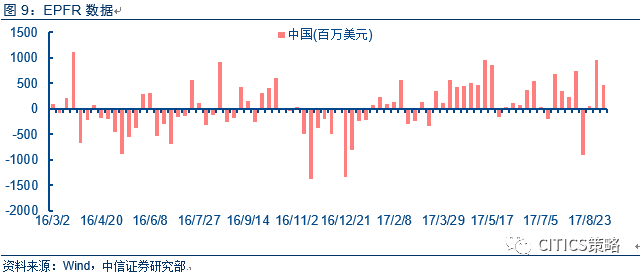

过去3个月,美元的贬值幅度是超市场预期的。美元指数从120跌回到92。弱势美元,往往驱使全球资金对新兴市场的配置需求提升。随着内地企业盈利基本面的改善,海外投资者对内地的兴趣和关注度有所提升。EPFR数据显示,从今年3月开始,海外资金开始持续加配香港。

弱势美元的环境下,资金配置新兴市场,未来3-6个月海外资金将在边际上更重要。

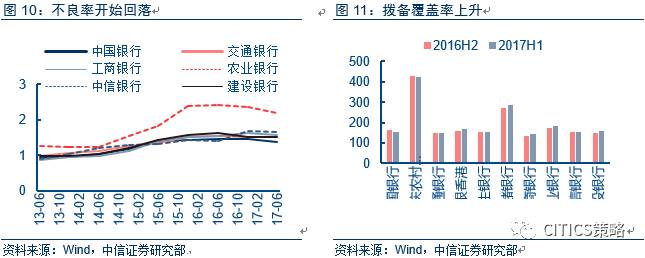

虽然周期盈利复苏可能经历高点,4季度市场面临曲折,但供给侧改革对银行报表的影响远没有结束,并将持续到2018年。

我们认为,银行资产质量改善将推动恒生指数在2018年站上“3万点”(关于金融盈利复苏的讨论,将在后文中详述)。

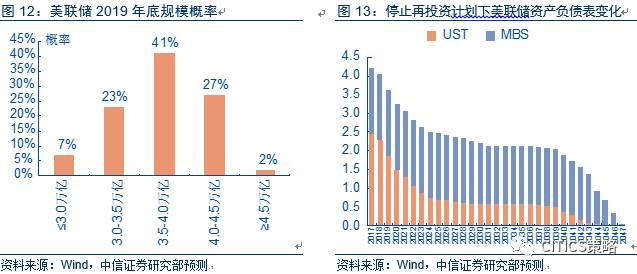

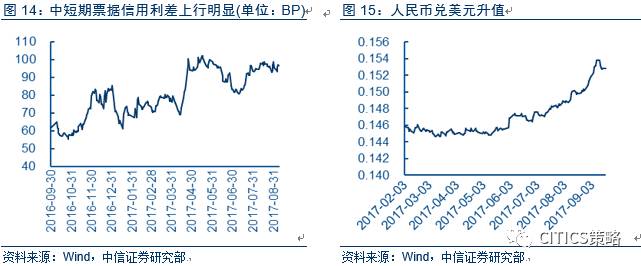

2017年下半年加息的概率在降低,海外资金最大的风险可能是缩减资产负债表。

中信证券研究部宏观团队对美联储缩表方式的基准判断是:美联储将可能按照“被动式、循序渐进、可预测”的原则进行缩表,考虑到货币需求的增长、货币市场更高的准备金要求、银行流动性的变动,美联储资产负债表规模最终可能由当前的4.5万亿缩减至2.5万亿至3.4万亿美元间。

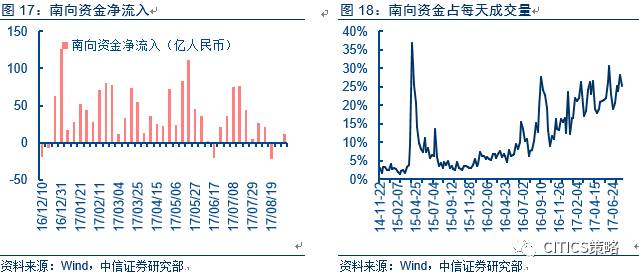

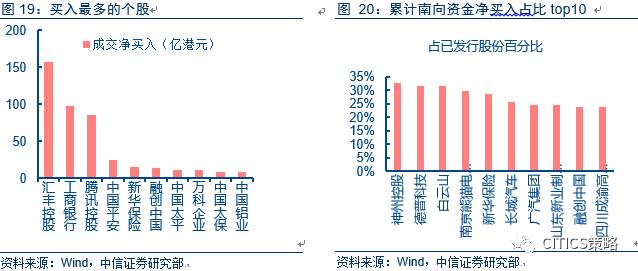

南向资金:正改变港股的投资逻辑

对南向资金而言,去年的这个时间点,配置生逢其时。如今美元弱势下人民币兑美元升值,时间上并不是配置型资金建仓的最佳时点。

也有之前获利资金在年末锁定收益,等来年再做布局。

但从沪港通开通以来,累计南向买入港股达5000多亿人民币,占香港整体市场的成交量从不到1%上升到10%左右。

随着认知的深入,南向资金对香港市场的影响,正在潜移默化,比如汽车、地产等行业表现尤为明显。

今年南下资金以保险资金等配置型需求为主,机构首先配置的对象为大权重股票,以避免跑输指数过多,其次在相对中型和小型的股票中寻找alpha

。随着南下资金的认知加深,我们看到南下资金在一部分行业和公司中已经是占比很高,足以影响这些行业以及公司的股价表现了(例如,港股通南下资金持有市值占汽车行业自由流通自由市值超过12%,持有材料板块占比也超过8%)。

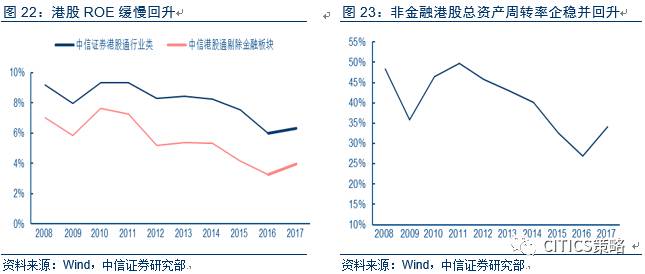

在今年5月23日外发的《港股市场2017年下半年投资策略》中,我们提到估值上升的情况下,下一阶段更重要是在牛市中寻找“安全边际”。自去年下半年以来,中国内地经济基本面的好转是超预期的。虽然ROE在过去几年都处于下行的趋势,但已逐渐趋缓并开始回升。中报季后,我们延续这一思路的继续思考,安全边际可来自两个方面:第一,盈利改善的持续性,未来还有空间;第二,本身具有后周期属性的行业,这是我们4季度配置的出发点。

大金融

金融是我们看好的第一类持续空间的行业。银行净利润在港股板块中占比接近40%,在中报给投资者最大超预期的就是银行板块。银行资产质量的改善始于供给侧改革的推进,但其对银行报表的影响将可能要持续到2018年。银行内部信贷结构调整有助于存量风险化解,高风险贷款基本实现了逐步退出,资产质量步入稳步修复期,“安全边际”来自可持续性,这也将成为支撑整体市场的核心因素。同时,我们也看好保险行业盈利的持续改善,和相应内生价值提升。

资产质量改善在年中逐渐中资机构投资者的共识,而外资仍对较高杠杆率和房地产风险担心,不管是从实际水平还是公布数据,资产质量和不良率改善都是大概率事件。钢铁等部分产能过剩行业市场出清效果明显,盈利改善突出。中国2011-16年的不良贷款率高企主要是由于2009-11的过量贷款,基本已经在2015-16年前到期。整体判断,银行业风险集中暴露时期已经过去,资产质量步入稳步修复期。