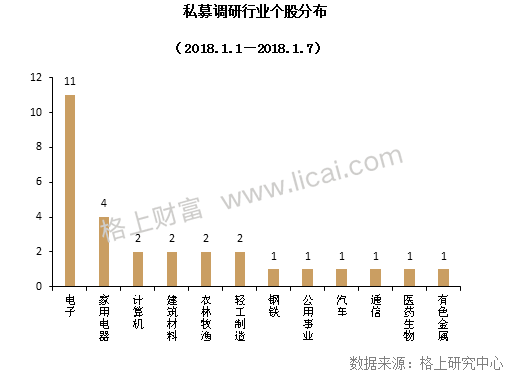

正文

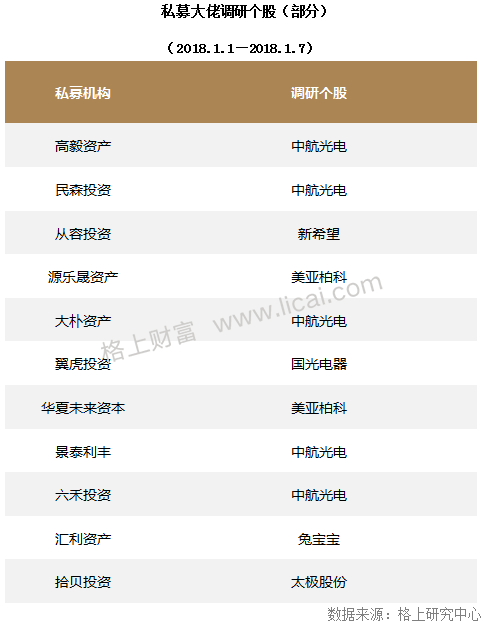

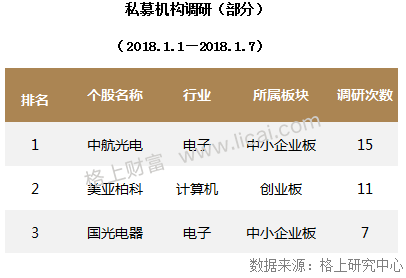

格上研究中心发现,本周个股“中航光电”与“美亚柏科”受最多私募机构关注,二者被调研次数均超过10次。

据格上研究中心了解,中航光电是国内规模最大的军工防务以及高端制造领域互连技术解决方案的供应商,凭借其在光电连接器领域的技术优势和市场化的运营管理,占据着中国中高端连接器行业龙头地位。公司业务结构合理,军民融合发展,军改结束后行业盈利改善,公司民品占据先发优势,细分行业成长潜力好,有望多点开花。

美亚柏科是电子取证行业的龙头企业,面向以公安等执法机关和社会服务为主的电子数据证据采集业务,竞争优势明显。且随着规范和标准的不断完善,电子数据取证产品的增配和更新换代驱动公司业绩持续增长,电子取证目前在区县整体渗透率较低,随着公司推出更低价格、轻量级的便携式产品,区县渗透速度有望加快。

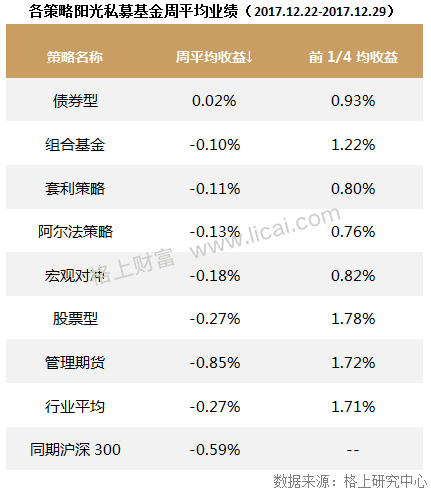

三、阳光私募周度业绩表现:仅债券策略获得正收益,管理期货表现最差

上周是2017年的最后一个交易周,市场仍以存量博弈为主,整体呈现弱势震荡格局。全周,上证综指上涨0.31%,中小板指下跌0.79%,创业板下跌1.5%。从行业来看,有色金属、汽车、房地产、采掘涨幅居前,周期股整体表现较强,电子、计算机、非银表现相对较差。

从各策略的业绩表现来看,上周(2017.12.22-2017.12.29)各策略整体表现不佳,只有债券策略获得了0.02%的正收益,其他策略收益均为负数,管理期货策略表现最差,周平均收益为-0.85%,正收益占比仅31.2%。股票策略分化明显,虽整体周均收益只有-0.27%,但前1/4平均收益高达1.78%,依旧跑赢其他策略。

四、阳光私募机构最新市场观点

1)暖流资产:春节红包还未启动,重点布局低估值+年报

-

年初春节红包行情较为确定,适合均衡配置。年初基本面和政策面风险较小,基金面临再配置,所以会出现一波行情,各类风格之间都会有机会,适合均衡配置。

-

上证指数开门红,主要是情绪的宣泄,并不是春节红包的反映。跨年资金往往会在年初回笼,年初资金面压力依旧存在,今年的回笼会小一些。目前市场还没有完全反应年初资金面紧张的局面,不排除后续仍会探底之后才开始启动春节红包行情。

-

重点把握:低估值+年报。各个版块都有此类标的,可以自下而上细细筛选。目前,指数到了3400点的位置,面临一定的回调压力,适合伴随回调进行布局;而对于一些估值高企、盈利不佳、成长难判的垃圾股,仍然需要远离。

2)弘尚资产:房地产政策未见紧缩,增量资金入市仍需时日

-

海外方面,整体均好于市场预期,全球经济呈现温和复苏趋势。美联储12月份议息会议纪要显示,多数联储官员强烈支持继续渐进式加息,但同时联储也认为劳动力市场趋于紧俏和通胀上升之间存在关联,后续密切关注全球油价及通胀可能走势。

-

房地产方面,调控政策未见进一步紧缩,多地地方政府在差别化调控基础上,边际上通过人才引进政策等方式变相放松。2018年对于房地产市场走势可能形成负面影响的潜在因素包括房贷利率超预期上行,房价出现松动等。

-

市场展望,短期市场回暖主要受年初银行间市场流动性略有阶段性好转,多地地方政府变相放松房地产调控政策等因素刺激,整体走势仍然以存量博弈为主,成交量并未有所放大,增量资金入市仍需时日。

3)世诚投资:2018年A股前瞻:缩小版的2017

第一,各主流指数在方向上与2017年保持一致,继续稳中有进。宏观经济的固有韧性和其进入到注重高质量发展的阶段将支持市场稳步向上。微观层面,随着产业结构的调整及完善,可持续发展公司及可投资标的将不断涌现,有利于股价进一步向上拓展空间。

第二,主流指数的向上空间小于2017年。2017年是盈利增长及估值扩张“双击”,共同推动了股价的上涨。而2018年,无论是盈利增速及估值扩张空间都不如2017年。

第三,是大小市值股价表现的分化也会收敛。但分化仅会收敛,不会逆转。原因即市场的结构性行情在边际上是由增量资金决定的,而在可预见的将来,后者主要来自于机构投资人。

4)重阳投资:2018A股港股不存在系统性机会和风险,结构性分化将延续

-

宏观经济方面,低位企稳,结构继续优化。全球经济预计将继续保持弱复苏势头,而中国经济有望保持6.6-6.8%的增速,对经济增长无需悲观。通胀中枢抬升,但依旧处于合理区间。无风险利率中枢继续抬升,但幅度放缓。

-

市场化、法治化、国际化持续推进,将推动A股市场走向成熟,未来市场将出现“两个收敛”、“一个提升”,即:一、二级权益市场估值收敛、境内外股市估值收敛、机构投资者占比提升。未来经济、金融、社会保障领域都将迎来全面的改革,有助于增强投资者对未来经济、社会发展的信心,推高风险偏好。