正文

预计豆粕震荡上行概率较高,区间的下沿或许是布仓良机。

❒.

风险:

美豆面积超预期,不降反增,利空美豆;

中美谈判取得超预期成果,连豆粕重回跌势。

6

月28日中午12点(北京时间29日凌晨0点)USDA将公布作物面积终值报告。

USDA6月供需报告中已经下调了美玉米的种植面积,市场更关注同样播种延迟的大豆,是否会被下调种植面积?那么,面积终值报告会暴雷吗?

可能对市场有何影响?

豆粕下跌了还能买吗?

我们通过测算,认为面积终值可能继续下调美豆面积,后期天气炒作仍对市场有支撑力度。

但涨幅取决于中美贸易关系走向,因为这对南北美大豆升贴水影响较大。

豆粕深跌仍是买入良机。

但总体上,目前看,并不具备大涨条件,保持区间操作思路为宜。

中长期或依然可看涨。

一、美豆存减产可能,但仍累于较高结转库存

按照极端情况测算,美豆可能先扬后抑。

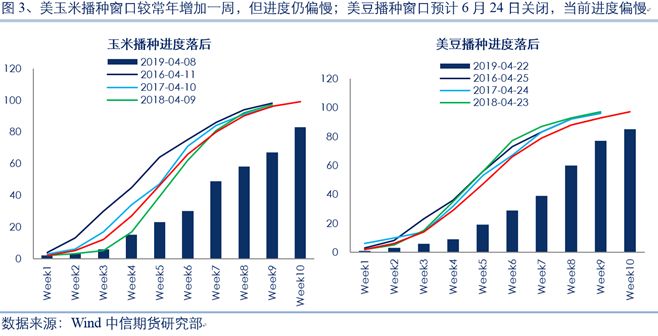

截至6月24日,美豆2019年播种进度大幅落后。

随着未来15天天气改善,田间作业推进或提速,美豆面积可能完成预期值。

但美豆延迟导致出芽和开花等进程相对落后,预计单产不及此前预期。

我们测算极端悲观的情况,即面积和单产双降,美豆减产。

短期市场氛围可能受到提振,对价格利多,尤其是天气炒作敏感期。

但年度价格仍将受到上年高结转库存的压制,预计涨幅有限,或在收割季来临前步入下跌。

当然,还存在另一种可能。

如果面积终值报告中维持美豆面积的估计,即美豆不减产(面积不减,单产不降),高结转库存和中美贸易战下出口预期下降的双重压力下,美豆价格将承压下行。

(一)美豆面积可能持平或下调

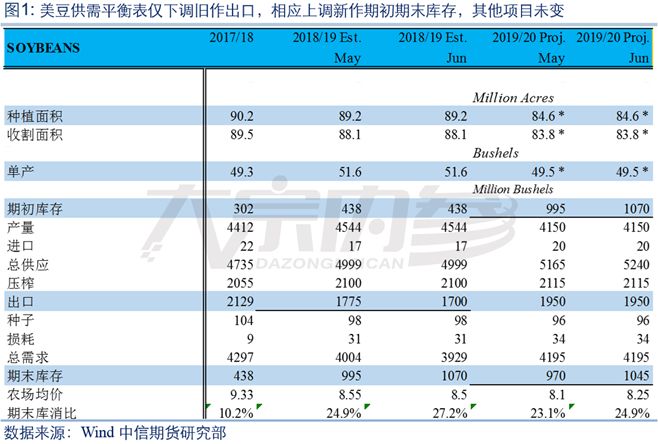

尽管同样受到降水困扰,尽管同样播种进度大幅落后,玉米和大豆在6月WASDE中得到了不同的“礼遇”。

在6月供需报告中,USDA保持了5月对大豆面积和单产的预估值,仅仅下调了上年度的出口量,导致新作的期初和期末库存均上调。

具体来看,供需报告下调美国大豆旧作出口7500万蒲式耳,导致美豆新作期初库存、期末库存上调7500万蒲式耳。

其他项目,如面积、单产、出口等均未做调整。

数据显示,2019/20年度全球大豆年末库存预估1.1266亿吨(预测1.1299,前值1.1309)。

美囯2018-19年度(旧作)大豆年末库存预估10.7亿蒲式耳(预测10.04,前值9.95)。

美囯2019-20年度(新作)大豆年末库存预估10.45亿蒲式耳(预测9.83,前值9.7)。

此外,2019-20年度(新作)巴西大豆产量预估1.23亿吨,阿根廷大豆产量预估5300万吨,均未做调整。

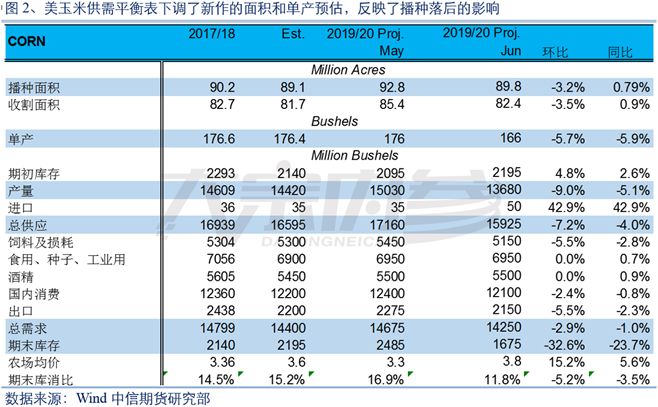

对玉米USDA下调其播种面积和单产预估,这导致美玉米产量预估环比-9%,同比-5%。

同时由于期初库存的调整,美玉米新作期末库存环比-32.6%,同比-23.7%。

期末库消比环比下降5个百分点,同比下降3.5个百分点。

截至6月24日玉米和大豆播种仍落后于五年均值和去年。

玉米播种完成96%,低于五年均值100%。

往年玉米播种最早5月20号左右,最迟6月10日左右即完成;

2019年玉米播种足足延长2-3周。

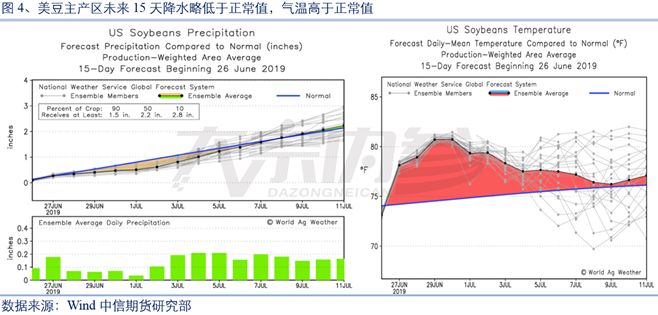

天气预报显示,未来两周美豆主产区降水略低于正常值,气温高于正常值。

有利于美豆播种加快进度,或弥补此前的落后。

当然还有一种可能,就是美豆播种面积不及此前预期。

我们假定同比降幅10%。

(二)美豆单产或因低温而下降

目前美豆出芽率同比明显偏低,7月美中西部地区可能延续低温多雨天气,不利于美豆开花。

截至6月24日,美豆出芽率71%,低于五年均值91%,也低于去年同期的90%。

美国数据传输网络(DTN)的农业气象专家称,2019年夏季天气对已经因为低温多雨天气而长势落后的作物不利。

3月到5月份期间,从落基山脉西部到Allegheny高原东部的平均气温低于或远远低于平均水平。

春季温度偏低,同时降水量远高平均水平,除了北达科他州较干旱。

就7月份天气而言,NOAA气候预测中心发布预报显示,美国中部地区的温度低于正常水平,降雨几率高于正常水平。

美国中西部和大平原地区将继续延续低温多雨天气。

基于低温多雨的气象预测,该地区可能出现各种不利的情况,其中包括作物长势滞后,数百万英亩耕地无法种植,各种杂草问题,多雨天气引发的病虫害,大豆长势缓慢,在整个生长季节都面临压力。

美豆单产可能在47-49蒲式耳/英亩之间。

美豆历史单产总体上呈趋势性上升走势。

具体又分为三个区域,分别为【34-40】【40-44】【47-52】。

当前美豆单产落在【47-52】区域内,基于USDA对美豆单产的初步估计以及我们对生长期可能低温导致美豆单产下降的判断,预计美豆单产落在【47-49】。

我们测算几种情景:

1)美豆播种面积同比降幅10%,单产不变;