虽说难以准确判断,但以下四个逻辑测试,能帮助你大致测试出企业实现盈利的可能性。

第一个逻辑测试的问题是:有没有拥有类似商业模式的企业已经实现盈利?

这是让投资者在Pinterest、Snap、Twitter上市时愿意对其进行投资的关键问题,即便当时它们没有一家企业是盈利的。

2019年5月,在我发布的关于Pinterest的首份研究报告中,我指出了其中的一个投资风险:至今无法盈利。2017年3月,在我发布的关于Snap的首份研究报告中,我同样指出了该风险:历史上没有盈利过。2013年11月,在我对Twitter所作的首份研究报告中,我仍在强调一个投资风险:货币化前景不确定。事后看,我在Twitter的研究报告中就应该直接注明“缺乏盈利能力”。

即便没有盈利,这3家企业相对其他未盈利企业而言,还是拥有一个巨大的优势。它们的商业模式已经被Facebook证明过了。这3家企业都是行业排名靠前的社交媒体企业,采用的都是UGC模式,商业模式不错。个人用户几乎生产了平台上的所有内容,而且免费!平台上的其他内容都是广告,由广告商付费。这些平台都具有媒体属性,但平台的拥有者最后都很少为真正的媒体付费。多么神奇的商业模式!怪不得传统媒体对这些社交媒体如此刻薄。

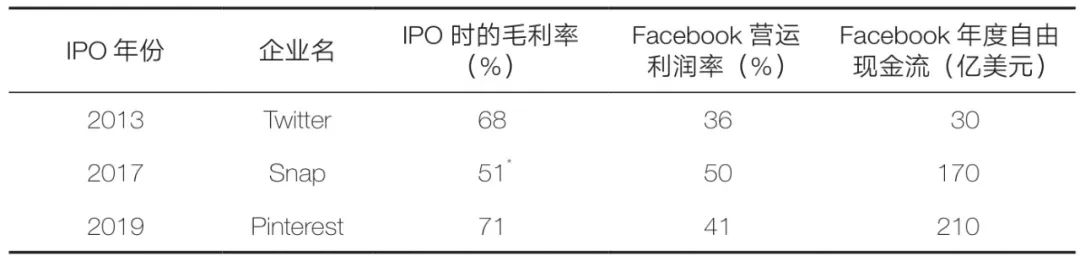

如表9-7所示,在这种商业模式下,企业可以拥有很高的毛利率(用户生产内容,这意味着企业的商品成本很低),这有助于企业实现长期盈利。

Facebook已经证明了这种商业模式的盈利能力有多么强大。Twitter在2013年底上市时并未盈利,但是毛利率已达68%。当时,Facebook的营运利润率是36%,有30亿美元的年度自由现金流。Snap在2017年上市时也未盈利,且毛利率只有21%,但是增量毛利率达到了51%,而且还在快速提升。

那时,Facebook已经实现了50%的营运利润率和170亿美元的年度自由现金流。Pinterest在2019年上市时同样未盈利,但是已经实现了71%的毛利率。而在那时,Facebook的营运利润率在剔除一次性监管惩罚后仍有41%,年度自由现金流达到210亿美元。

表9-7 三家企业使用UGC模式的经营状况

注:“*”处指的是增量毛利率。

Pinterest、Snap和Twitter都通过了第一个逻辑测试。对于它们而言,行业里已经存在具备相似商业模式且已经盈利的上市企业(Facebook)。所以,我们有理由相信,这3家企业在某个时间点能实现可观的盈利。

第二个逻辑测试的问题是:如果一家企业作为整体并未盈利,那么下面有没有盈利的业务线?

企业内部业务线的盈利状况或许能预示着企业作为整体在未来会拥有的盈利能力。如果你运气不错,有些企业会在招股说明书和财报中披露具体业务线的盈利数据。

如果一家企业作为整体并未盈利,但该企业培育时间最长的市场或与其合作最久的客户群是存在盈利空间的,那么,随着新市场和客户群的不断成长,这家企业作为整体是有可能实现盈利的。不幸的是,我观察的科技股中,只有极少的企业会披露如此详尽的信息,几乎没有一家企业会持续披露业务线发展数据。

基于这个原因,管理团队在业绩发布会上会经常被问到业务线的问题,偶尔他们也会提供一些有用的线索。所以,对于第二个逻辑测试问题,人们通常很难找到答案,但这是很有必要了解的问题,如果得到正面的回答,那么投资者会对该企业能在未来拥有盈利能力充满信心。

第三个逻辑测试的问题是:规模效应能否帮助业务实现盈利?规模效应虽然无法解决所有的问题,但会解决绝大多数问题。

由于绝大多数企业的成本结构是固定的,或者是阶梯式固定的,大规模的收入增长几乎总是会推动企业实现盈利。在线房地产经纪公司Redfin就是这样一个例子。

2017年7月,Redfin上市,股价在首个交易日就暴涨了45%。当被问到股价的暴涨时,CEO格伦·凯尔曼(Glenn Kelman)幽默地回答:“这总比下跌好。”那时,凯尔曼喜欢把自家企业比作“房地产界的亚马逊”(对于把自己比作亚马逊的企业,分析师往往会持怀疑态度,除非是亚马逊自己)。