正文

北大方正:盈利弱化而杠杆攀升,且母弱子强

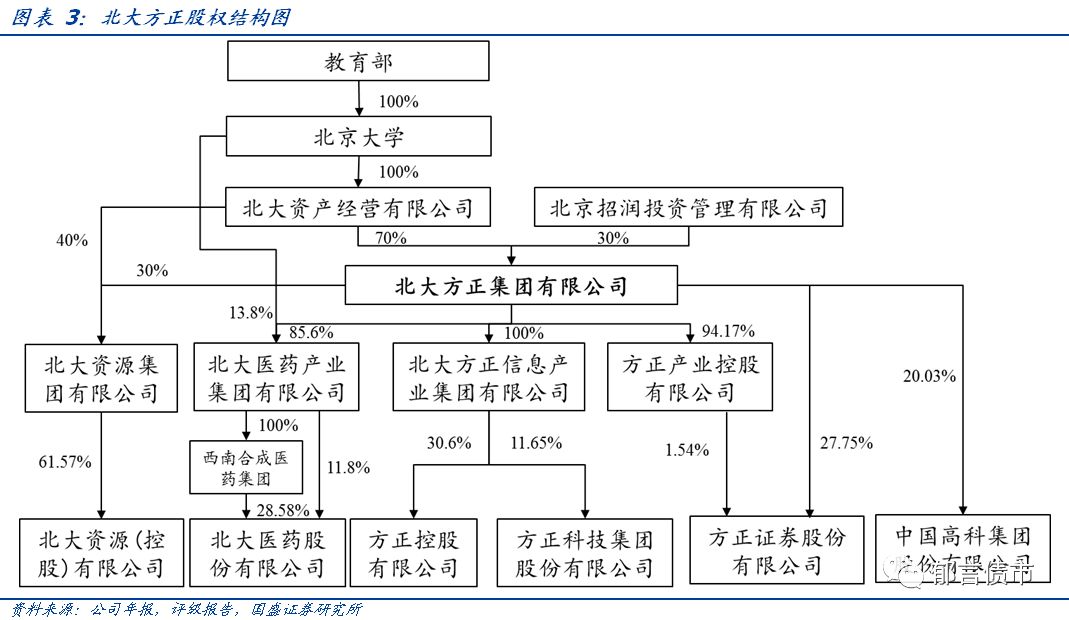

北大方正由北京大学于1986年投资创办,1992年成立了北京北大方正集团公司(全民所有制)。

2004年改制为有限责任公司,变更为现名,北大资产经营有限公司和北京招润投资管理有限公司分别持股35%、30%。

2005年,经过增资和股权转让,北大资产持股增至70%,招润投资仍持股30%。

2013-2015年,经过三次同比例增资,公司注册资本增至11.025亿元,控股股东为北大资产,实际控制人为教育部。

目前,集团拥有方正科技、方正证券、北大医药、中国高科、方正控股和北大资源6家上市公司。

2001-2014年,高管李友、魏新等人操盘北大方正,加快公司扩张及并购步伐,总资产规模从不足百亿攀升至1500亿元以上。

2015年初,魏新、李友等人由于涉嫌内幕交易、利益输送、侵吞国有资产等违法违规行为,被带走调查。

此后,集团及子公司管理层均出现动荡。

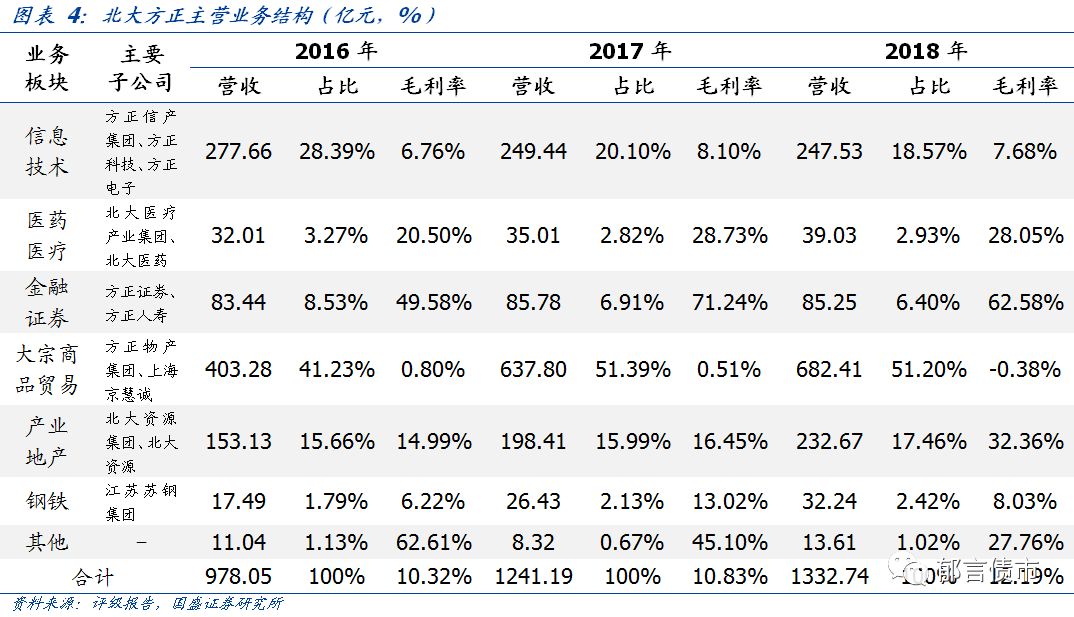

集团主营业务涵盖信息技术、医药医疗、金融证券、大宗商品贸易、产业地产、钢铁六大板块。

其中,对集团毛利润贡献最大的是金融证券业务(主要包括方正证券、方正人寿)和产业地产业务(主要由北大资源运营),二者18年毛利润占比分别达32.85%和46.37%。

而传统主业信息技术板块营业收入和毛利率均出现下滑,18年仅贡献了11.7%毛利润,低于16、17年的18.61%和15.03%。

大宗商品贸易业务虽然营收规模较大,但毛利率很低,18年甚至出现毛利率为负。

集团主业盈利能力弱化,依赖投资收益和公允价值变动损益。

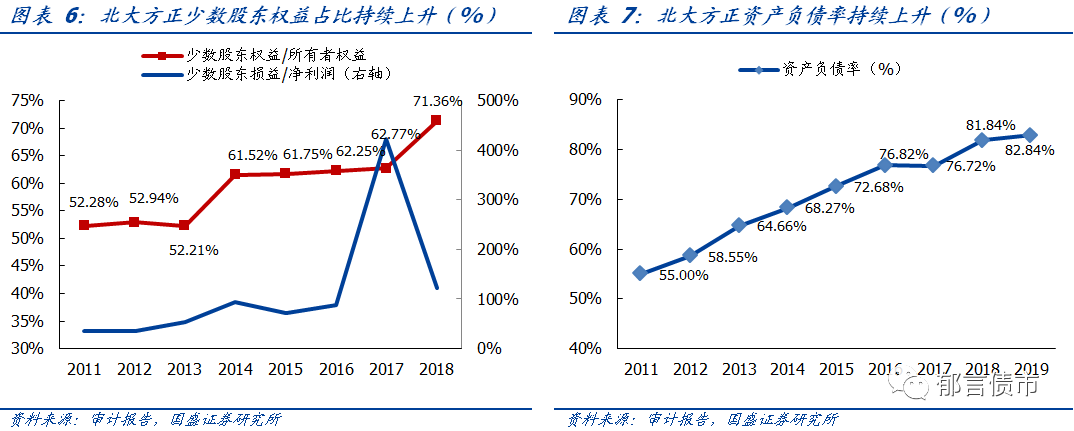

2015年以来,公司主营业务整体毛利率不高,依赖外部融资进行扩张(资产负债率上升至80%以上),导致财务费用不断攀升,而较高的期间费用进一步侵蚀利润,集团主业盈利能力不断弱化。

2015年以来,期间费用率由之前8%-10%水平攀升至14%-15%,高于整体毛利率。

在主业盈利较弱情况下,集团利润依赖金融工具投资收益、处置长期股权投资产生的投资收益,以及投资性房地产、金融资产公允价值变动产生的收益。

北大方正属于典型的“母弱子强”,母公司资金链断裂导致违约。

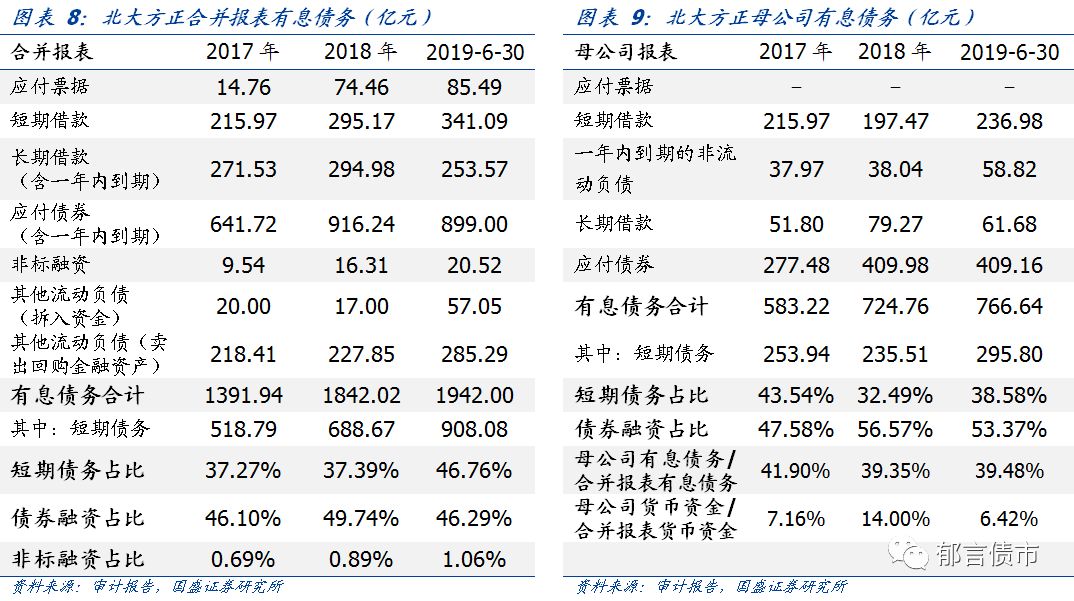

集团业务由子公司经营,而母公司作为重要的融资主体,承担较高的有息债务,资金的用款方主要是子公司。

我们分别拆解合并报表和母公司报表的有息债务,母公司有息债务占合并报表比重在40%左右,而货币资金占比低于10%。

截至19年6月末,母公司有息债务为766.64亿元,而货币资金仅29亿元。

由于子公司经营业务盈利不佳,母公司2016年以来净利润持续为负,自身造血能力弱。

面临较大的债务兑付压力,母公司由于资金链断裂而导致债券违约。

此外,无论母公司层面还是集团层面,都存在负债结构不合理的问题,

一方面,有息债务规模较大且短期债务占比较高,

短期内兑付或滚续压力较大;

另一方面,债券融资占比超过45%,

由于债券到期刚兑,而债券发行受市场环境影响较大,容易由于借新还旧不顺畅而违约。

最后,从校企信仰来看,控股股东的救助意愿和救助能力较弱。

集团在发展过程中,不断扩展多元业务,包括金融证券业务、产业地产、大宗商品贸易等,传统主业信息技术和医药医疗的占比明显下降。

对于科研机构的控股股东而言,北大方正偏离了其成立的初衷,现有业务板块对控股股东的重要性下降,削弱了控股股东的救助意愿。

另一方面,控股股东作为北京大学下属单位,面对北大方正母公司超过750亿元的有息债务,也显得爱莫能助。

清华系:

存量债回售及到期压力集中在2020、2021年