正文

人口因素

如果说长期的技术周期有可能进入到一个新的时代,另外一些因素仍然没有发生变化。首先是另外一个长期的因素,这可能会影响到长达80年的因素:人口因素。

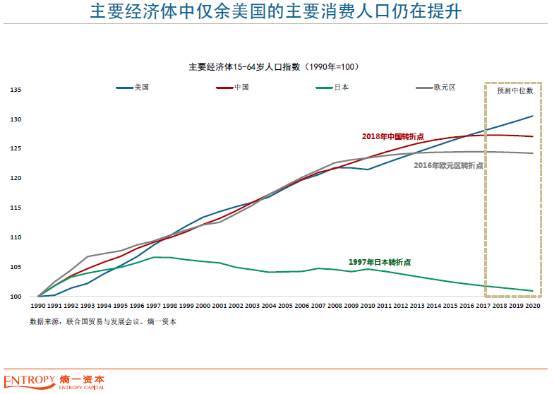

人口的因素在主要的经济体中,工作人口已经开始减少,我们看这里面除了美国,它的工作人口未来还会有所增长之外,日本已经是长达几十年的工作人口的减少,而且现在我们看日本是绝对人口开始减少,今年到现在为止已经减30几万。欧元区的工作人口也是在减少,而中国明年开始,以前我们是按照15—60岁的人口,我们知道2013年开始减少。但是如果放宽一点,假设退休年龄到65岁,到明年开始15—64岁的工作人口数量也要开始减少。工作人口的减少带来的最大一个影响就在于我们从消费端找不到推动增长的区别因素。

而伴生于工作人口减少的还有另外一个让人头疼的问题,这个问题是人口结构问题。我们这里来看这是65岁以上人口占比,日本现在已经到了30%左右,

那么其他的国家和地区65岁以上人口的占比也在不断地攀升。

人口的年均增长率还是在持续下滑,我们看日本已经进入了负增长,欧元区进入了零增长,中国也基本上进入了零增长。而在这个过程中社会抚养比开始提升,这次社会抚养比的提升和以前的社会抚养比的提升有非常大的区别,以前的社会抚养比提升来自于比如说婴儿潮的时候有更多小孩,所以说抚养比开始上升。这次我们会发现这次的社会抚养比的上升全部来自于65岁以上人口的增加,青少年的抚养比没有增加,主要是来自这个。

而这个进一步加剧了,随着社会的老龄化,需求会更加低迷,而社会在社会保障这方面的支出会增加的更多。而有工作人口增加的地区他们的经济总量在全球总量中占比还非常小,这个人口增加地区主要来自于非洲、中东和东南亚、南亚这样一些地区,那么这些地区的人口增长对全球经济影响目前为止还看不到有显著的影响,因为他们现在的占比还过于低,这就导致了从需求端我们看不到有需求驱动的高速增长这样的机会。

信用因素

我们再来看一个中期的周期,大概5—7年这样一个时间的信用周期。

首先我们来看各国央行的一些举动,这个货币政策的分化还是在持续中,美联储已经启动了货币政策的正常化,欧元区有可能在明年去缩减或者是停止它的QE。

7月20日欧洲央行的会议可以关注,因为这个会是否会提出一个计划来退出QE,

但是日本这个QE的退出还遥遥无期。我们这里看各国的基础货币和GDP的比率,我们看日本在安倍经济学的背景下已经高达80%,其他的还好,而且美国已经开始在去收缩,有可能会在9月份启动资产负债表的收缩。

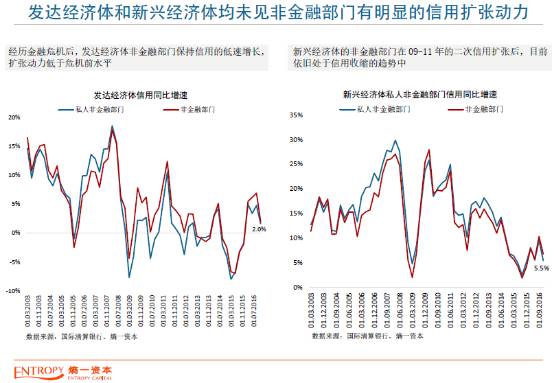

而整个信用状况我们仍然没有发现主要的经济体中有非常强烈的信用扩张动力,这个是发达经济体的,还是一个非常温和的信用扩张。而新兴市场也没有一个明显的信用扩张。

分国别来看,美国之前有一个恢复性的增长,但是现在能够看得出来这个势头在减缓。而国内这个信用增速仍然还是在一个很低迷的状态,欧元区和日本会更加低迷一些。

从其他的佐证上来看,

我们从资金盈余平衡表来看,美国的企业仍然没有借钱的打算,而欧元区的企业和日本的企业仍然在存钱。

也就是说企业的资本支出的动力还是很弱,企业资本支出动力弱的原因在于资本回报率仍然没有足够的吸引力。

综合以上因素来看,除了技术上有可能会开启新时代之外,其他的还是一个温和增长、温和通胀的格局。这就回应我们刚才说那个题目,在温和增长、温和通胀背景下,比如说我们拿商品为例,没有超级通胀也没有通缩,

这和2011年—2015年这个格局是有非常大的差异,所以没有整体的商品市场趋势,只有每一个商品自身的供求关系在起相应的作用和阶段性的预期的变化所带来的这样一些波动。

全球化进程

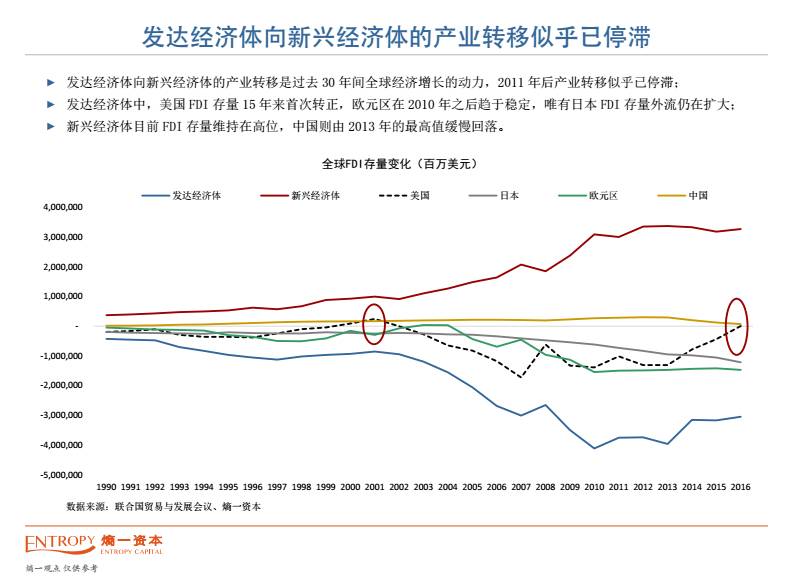

另外一些在未来可能会对我们发生很大影响的事情,就是刚才提到说全球化的进程。这个是全球的FDI存量的变化,之前一个非常明显的趋势,从上世纪80年代之后所启动的,全球FDI朝新兴市场国家去转移的这样一个进程,从2007年开始已经停滞,没有继续地增长。如果我们来对这些主要经济体再做个拆分会发现,这是日本,日本的净FDI仍然在流出。

欧元区也是在继续流出,但是这个已经是非常平缓。美国虽然说之前都还是净流出,应该是从今年FDI会变成净流入,这是一个非常大的变化。这个变化会告诉我们说全球化的进程在经济层面上其实已经有一个非常缓慢的停滞了。而这个影响到国际直接投资,影响到国际贸易,从这个里面我们能看到说近几年来国际贸易是一个趋势性的放缓,这已经是长达五六年的时间了。所以这个反映到政治上来说,我们看到很多国家出现了反全球化的思潮。这是因为全球化是给一部分地区带来了利益,给另外一部分地区带来了一些损失。

我们从这个各国投资政策的变化也能看到一些端倪,比如这个是支持全球化的政策占比,这个比例我们看到其实近些年是在下降的。这是限制全球化贸易这样一些政策的占比,这是在提升。

但是尽管如此,我们看到说全球化还是势不可挡,原因在于国际的分工一旦形成,很难再回到过往。

大类资产可能出现的变化

以上是把主要的经济因素总结性的梳理一下,下面我们根据这些因素再来看一下各大类资产有可能出现的变化。

首先我们来看汇率,今年其实我们看美元指数应该出现了比较长时间的下跌,而这个下跌的主要原因还是来自于欧元的上涨

。这个驱动因素来自于什么地方?

从我们刚才的那个框架里面来看,这个驱动因素主要来自于实际利率的变化。因为对未来的欧洲央行有可能退出QE的预期,现在我们看到美欧之间实际利率的差异在收窄。

加元是另外一个很好的例子,之前加元是和原油走势相关性非常强的,

但是近期我们发现加元和原油之间走势没有关系,这从资源国与大宗价格的关系来看,都是非常不习惯的事。

为什么会这样?是因为美加之间实际利差在迅速收窄,因为加拿大央行加息,从他开始释放信息到实施只有一个月时间就进行了。美澳实际利差也有一点点收窄,因为加拿大之后大家预期澳大利亚也有可能加息,只有美日之间实际利差并没有收窄,所以我们看到日元表现相对疲软。

至于人民币我们看到几个方面,第一个方面在于刚刚央行出来的数据,

今年中国对外投资量大幅收缩,具体数据我记不清了,反正是收缩的速度挺快。

其次,之前我们看到,因为央行提供了一些政策性的利率,导致国内的债券收益率有个比较大幅的上升,中美之间的实际利差在扩大。这一系列的东西反映到人民币汇率上来说,我们看到今年的人民币汇率有一个比较大幅度的上升。其实这个都超出了我们之前的预期,我们之前说今年的人民币没有贬值的空间,

大概波动幅度就在3%之内,但实际上人民币升值的幅度比想象中还要强劲一些。

这个状况未来有没有可能会发生变化?在其他条件不变的情况下,

实际利差的变化可能会是一个更大的影响。

如果欧洲央行确定了退出QE的时间表,而美联储在9月份启动资产负债表的自动收缩,有可能会让这个事情发生一些转变。

所以这个汇率的市场下半年有可能会有个比较大的变化。

固定收益这块我们看接下来美联储的缩表,理论上缩表能够让收益曲线陡峭化,但是实际做下来会如何,还是有点让人怀疑。星期四耶伦在美国参院作证的时候,曾经有一句话说,

她希望未来的长期利率会长的更快一些。理论上来说,美联储缩表是可以达成这一点的,但是因为对长期债券的需求还是非常强劲,是否真的能够让收益曲线陡峭化还是值得怀疑的,除非美国的财政政策开始出现一些比较大的变化,比如说基建支出拨汇的通过,比如说税改启动。

但是我们知道今年迄今为止连奥巴马医保法案这事还没有解决呢,按照美国国会的日程表这一系列东西如果最终能够出现应该在明年,

所以今年是否能够出现收益曲线的陡峭化还是值得怀疑的。

那么在这种背景下,全球的股票市场尽管不便宜了,但是仍然还是有很强的支持。至于说商品市场还是这样一种看法,因为如果没有一个像当年中国进入全球的经济体系这样一个大的驱动力,商品市场重现十年黄金时代的难度还是非常高,大家会普遍把目光放到印度。但是印度现在的经济总量要对全球产生影响还需要时间,所以看不到有这类的大的驱动因素在,但是也看不到迅速出现通缩的可能,这样就还是要看商品自身的供求关系。

大概我就讲这些,谢谢。

微信搜索“

扑克财经APP

”

聊产业、做金融,上扑克!

扑克财经APP

终于上线啦,安卓用户扫码即可下载哦

ios版本审核中,敬请期待!

▼

商务合作,请直接勾搭

▼