正文

从全球 CRO 行业的竞争格局来看,全球 CRO 行业的集中度不断提升,

其中欧美地区的 CRO 企业在市场上占据约 90%的份额,其中美国占

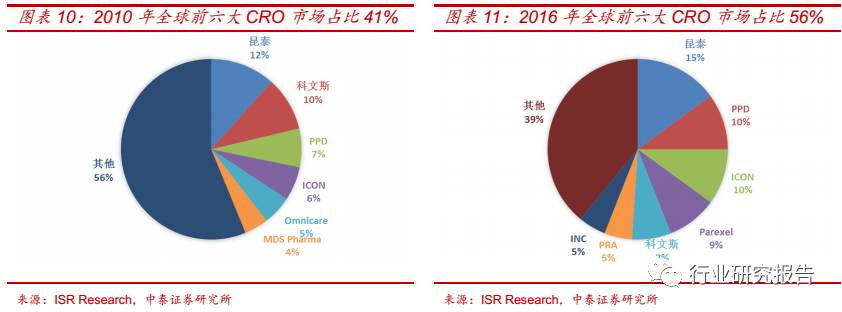

60%,欧洲占 30%。 2010 年全球前六大 CRO 企业昆泰、科文斯、 PPD、

ICON、Omincare、MDS Pharma 分别占据约 12%、10%、7%、6%、

5%、4%的市场份额,共占据全球 41%的市场份额。2016 年全球前六

大 CRO 企业昆泰、 PPD、 ICON、 Parexel、科文斯、 PRA 分别占据 15%、

10%、10%、9%、7%、5%的市场份额,共占据全球 56%的市场份额。

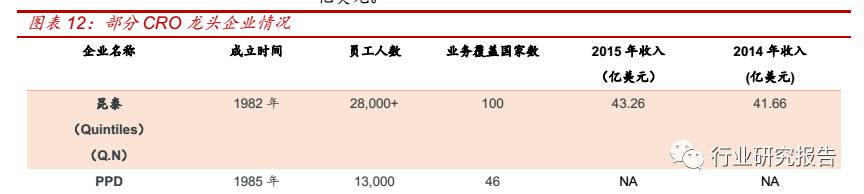

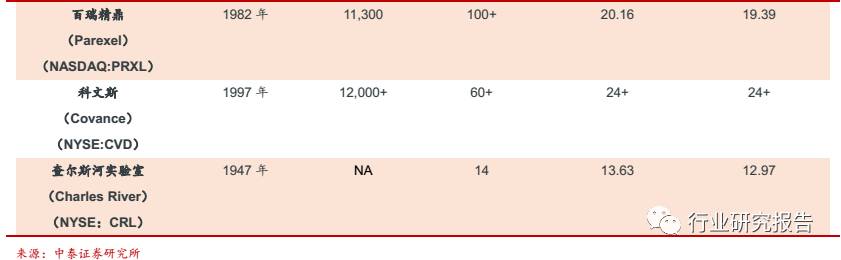

国际 CRO 巨头均能为制药企业提供全产业链的研发服务,在收入规模、

业务覆盖范围、员工人数等方面优势明显。如全球最大的 CRO 企业昆

泰成立于 1982 年,是全球最大的 CRO 企业,拥有 28200 位员工,业

务遍及 100 多个国家,2014-2015 年的营业收入分别为 41.66、43.25

亿美元。

新药研发的复苏拉动 CRO 行业的发展,全球新药研发市场已从 2009 年

世界经济危机造成的研发投入低谷中走出,虽然欧债危机及其后续影响

在一定程度上减缓了全球新药研发市场的复苏,但预计未来一段时间内

新药研发市场将保持 2%左右的增速温和上涨。2010 年全球新药研发支

出为 1280 亿美元,2015 年全球新药研发支出为 1430 亿美元,同比增

速 为 1.86%,预计到 2017 年全球新药研发支出将达到 1500 亿美元。

制药企业面临新药研发成本和风险飙升的压力,基于加快研发进度和风

险控制的角度考虑,倾向于将新药研发外包给 CRO 企业。据 2014 年塔

夫茨(Tufts)CSDD 报告显示,每研发一个新药的平均成本已由 70 年

代的不足 2 亿美元飙升至 2010 年的 26 亿美元。但是新药研发的成功率

却持续走低,平均 5000 到 10000 个先导化合物中只有 1 个能最终获得

监管部门的批准,成功率从 80 年代的 23%下降到现在的 12%左右。

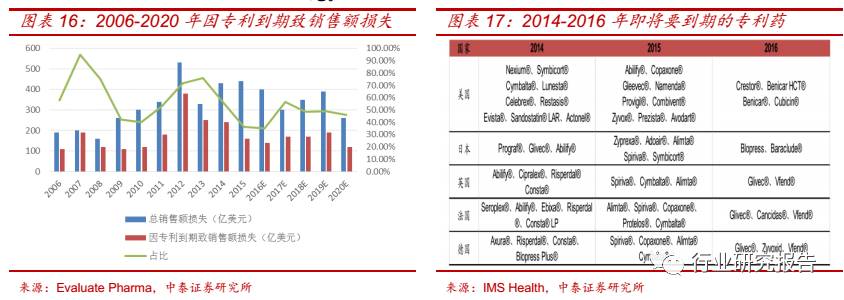

制药企业重量级药品专利到期往往面临大量仿制药上市,致使原研药市

场遭遇专利悬崖威胁,过去依靠专利保护取得的销售收入和利润将大幅

度下跌。一种新药品种从早期研究到进入市场有可能需要经过 10-15 年

的时间,而世界主要国家的新药保护专利期约为 20 年,上市后新药专

利实际有效保护期基本仅剩 5-10 年。因此,通过提高研发效率和缩短研

发周期,争取新药早日上市以享受更长的专利保护期成为制药企业增强

竞争力的重要手段。在全球排名前 20 的制药企业中,有 35%的专利在

2009-2013 年间到期,因专利到期而导致的药物销售额的损失为 1040

亿美元,其中 2012 年因专利到期损失的销售额占总销售额的 7%。预计

2015-2020 年间,因专利到期而造成的药物销售额的损失为 1190亿美

元。

在新药研发成本飙升以及专利悬崖驱动下,CRO 行业得以迅速发展,

CRO 具有突出的优势。①提供一站式综合服务,提高研发效率。CRO

在全球可以涵盖医药研发的整个阶段,提供一个综合化的一站式服务,

以更好地为制药企业服务,提高研发的效率。②专注医药研发,降低研

发成本。 CRO 可以在短时间内迅速组织起高度专业化和具有丰富经验的

临床研究队伍进行新药的研发,从而降低研发成本,缩短研发周期。

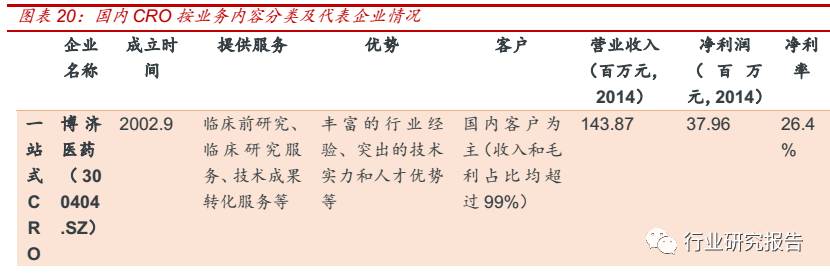

我国的 CRO 行业的发展历史近 20 年,竞争格局可以划分为三个层次:

①大型跨国企业(昆泰(Quintiles)、科文斯(Covance)、PPD 等)

和国内大型 CRO 企业(药明康德、尚华医药等)。大型跨国 CRO 企业

和国内大型 CRO 企业承担了大量跨国企业在我国的新药研发工作,处

于国内 CRO 行业金字塔的顶尖位置;

②国内大中型 CRO 企业(泰格医

药、博济医药等)。实以泰格医药为代表的本土大中型 CRO 公司,技术

实力和服务质量等不断增强,实力向大型跨国 CRO 企业靠拢;

③大量

提供单一业务的小型 CRO 企业。由于我国创新药的发展处于起步阶段,

目前大型跨国企业和国内大中型 CRO 的业务大都以国外客户为主,比

如在国内,昆泰、PPD、药明康德、泰格医药来自于国外客户的业务占

比分别大于 50%、95%、62%、62%。

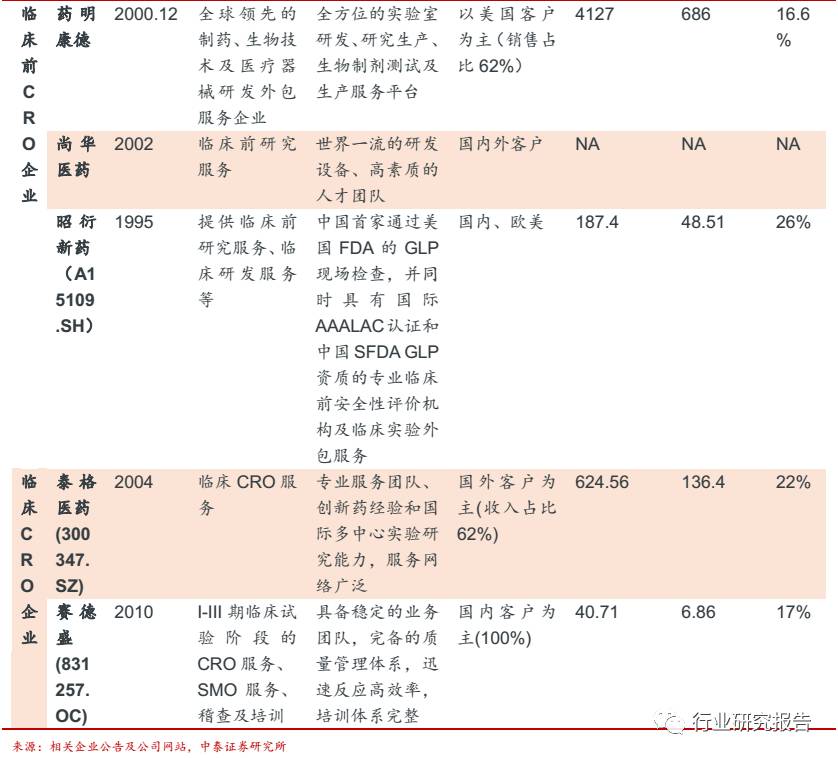

国内 CRO 代表企业主要有博济医药(30404.SZ)、药名康德、尚华医药、

昭衍新药(A15109.SH)、泰格医药(300347.SZ)、赛德盛(831257.OC)。

这些代表企业按照所承担的业务可以分为三类:

①从事一站式综合服务

的 CRO 博济医药(30404.SZ)。

②从事临床前研究(化合物研究服务

和临床前研究服务)的 CRO,包括药明康德、尚华医药、昭衍新药

(A15109.SH)。

③从事临床试验(临床试验的技术服务、数据管理服

务、统计分析服务、注册申请服务等)的 CRO,包括泰格医药

(300347.SZ)、赛德盛(831257.OC)。

2015 年 7 月 CFDA 发布《关于开展药物临床试验数据自查核查工作的

公告(2015 年第 117 号)》(“ 117 号文”),此文件聚焦在国内医药研

发领域此前常见的临床试验数据不规范、不完整,乃至造假等问题,附

件共列出 1622 个受理号需要进行自查。此次临床数据自查执行力度史

上最严,惩罚力度史上最强。我们认为未来临床数据核查将进入常规化

状态。从短期来看,CRO 企业的订单量将显著减少,订单成本将显著提

升,不合行业规范的中小型 CRO 将面临倒闭的危机,有利于 CRO 企业

的优胜劣汰。从长期来看,临床试验的真实性规范性要求或成为常态,

CRO 集中度也将进一步提高。

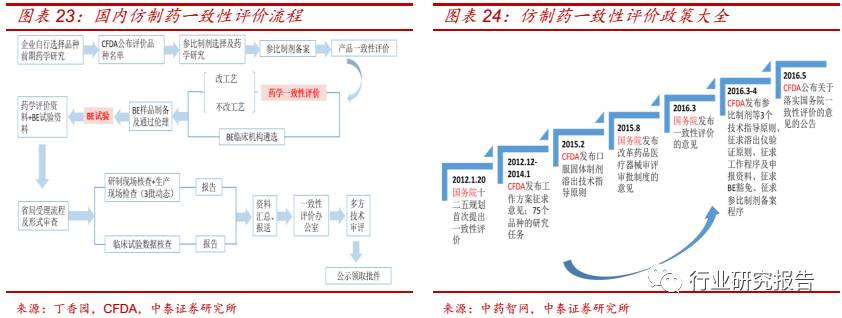

2012 年 1 月,国务院十二五规划首次提出一致性评价,2016 年 5 月 26

日,CFDA 公布关于落实《国务院办公厅关于开展仿制药质量和疗效一

致性评价的意见》有关事项的公告,标志着一致性评价开始进入落实阶

段,规定 2018 年底前须完成仿制药一致性评价的品种包括 289 个,涉

及 19797 个文号,相关企业超 2000 家。2016 年 3 月,CFDA 发布《化

学药品注册分类改革工作方案的公告》,仿制药一致性评价被提升到非常

高的高度。

2015 年 12 月 2 日, CFD 发布《关于化学药生物等效性试验实行备案管

理的公告》,要求化学药生物等效性试验由审批制改为备案管理。

药学一致性评价和 BE 试验仿制药评价的核心试验内容,本次仿制药一

致性评价有望带来 CRO 行业的量价齐升,催生 CRO 行业百亿级市场空

间。BE 试验的价格由 2015 年之前的 30-50 万元左右上涨至 200-250

万元左右,主要原因有两个:

(1)BE 试验供不应求。一方面,由于此

次需完成评价的品种多达 289 个和 BE 试验 BE 试验由审批制改为备案

管理,导致 BE 试验的需求大幅度提升;另外一方面,国内有资质从事

BE 试验的研究机构较少,BE 试验的承接能力有限。

(2)CFDA 监管加

强。

我们按照每个品种有 15 个文号进行一致性评价测算(大于 15 个文号的

品种按照 15 个文号进行一致性评价,不足 15 个文号的品种按照真实数

据进行一致性评价),此次共涉及超过 4000 个文号进行一致性评价,假

设进行一致性评价的费用为 400-500 万(药品一致性评价 200-250 万,

临床 BE 试验 200-250 万),则对应的市场空间大致为 160-200 亿。

医药 CRO 行业未来的发展趋势主要分为三个方面:

1)通过横纵向并购

整合,提供全球化的一站式服务;

2)通过创新模式,由原来的制药企业

的辅助者转变为制药企业的战略伙伴,共担风险,共分收益。

3)全球

CRO 企业的分布集中地区逐渐从北美、西欧等国家向新兴市场国家转

移。

从横向来看,在国际多中心临床试验的要求下,临床业务属地化、 业务

网络的全球化已成为 CRO 行业核心竞争力重要构成部分,国际 CRO 巨

头国内大型 CRO 纷纷在全球广泛布局多中心的专业业务网络。如昆泰

在全球布局了 107 个服务点,分布在 57 个国家和地区;PPD 在全球布

局了 84 个科研服务机构,分布在 46 个国家和地区;药明康德在全球布

局了 21 个研发基地,分布在 5 个国家。

纵向来看,国际 CRO 巨头利用自身的资源优势不断通过并购整合等方

式扩展产业链,打造一站式综合服务平台,实现了临床前、临床试验和