正文

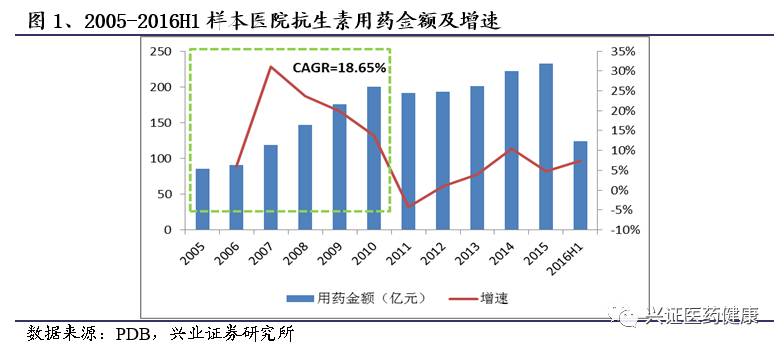

2010

年底的行政降价和随后趋严的限抗政策开始,抗生素行业的春天逐步远去。

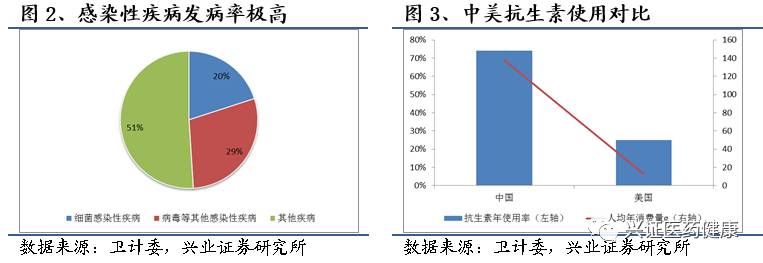

根据1995-2007年疾病分类调查,我国感染性疾病占全部疾病总发病数的49%,其中细菌感染性占全部疾病的18%-21%。与此同时,根据2006-2007年卫生部全国细菌耐药监测结果显示,全国医院抗菌药物年使用率高达74%。而美英等发达国家仅为22%-25%。粗略估算,我国年产抗生素原料大约21万吨,出口3万吨,其余自用(医疗+农业),人均年消费量138克左右,而美国仅13克。

我国的药品单独定价政策曾经饱受争议,其最早来源于2001年国家计委(发改委的前身)发布的《关于单独定价药品价格制定有关问题的通知》,在此后相当长的一段时期,除了外资原研药享受了“超国民的待遇”,30种常用抗生素品种也成为了当时的单独定价产品。

具备单独定价资格的药品在当时的数次降价潮中均得以豁免,与其他降价药品相比,利润空间也相对充足,从而获得了一定的超额收益。

直到2010年11月30日,国家发改委发出通知,决定从当年12月12日起,降低头孢曲松等部分单独定价药品的最高零售价格,涉及抗生素、心脑血管等17大类药品,调整后的价格平均降低19%,而相关品种的中标价格也应声下跌。

另一方面,针对临床滥用情况,政府开始限抗。2011年4月,卫生部开始在全国实施抗菌药物专项整治活动,为期三年的限抗令对化学药市场份额排名第一的抗生素子行业增长带来严重影响,整个抗生素子行业近年只能保持微弱增长,而且部分季度甚至出现大幅下滑的现象,抗生素占样本医院用药金额的比重也由2010年的23%下降到2015年的15%,对整个化学药子行业的增长也造成一定拖累,曾经红极一时的抗生素行业就这样逐步走向没落。

1.2、2010-2013年:独家品种/中药注射剂的狂飙突进

到了2010年前后,整个医药行业进入了政策红利集中释放的黄金发展期,尤其是独家品种、中药注射剂凭借较强的价格维护能力、较高的利润空间和可操作性得以独步天下,成为后来三年具有代表性的利益性品种,也造就了众多上十亿级别的重磅产品。

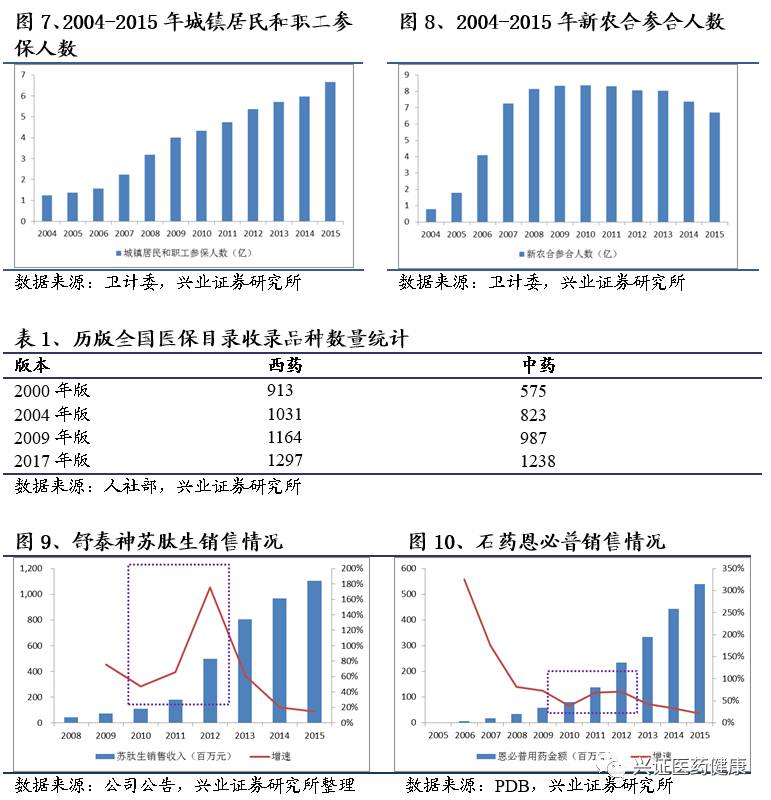

医保扩容:

在此段时期,国家医保的覆盖范围实现从无到有的广覆盖,

09

版全国医保目录的推出更是实现了医保品种的大幅扩容,为患者带来支付能力提升的同时,也为企业带来产品放量的历史机遇。

尤其是部分创新药、中药注射剂定价往往较高,医保是制约其快速放量的重要因素。

舒泰神的鼠神经生长因子、石药集团的恩必普等国内创新产品在上市后真正实现快速上量都是在

2009

年纳入全国医保目录后,从而成为受益医保快速放量的典型代表。

基药目录推出

:2009年8月国家历史性的推出基本药物制度,并于2012年9月颁布新版基药目录,基层市场从2011年开始呈现了出了显著的加速发展态势。根据南方所的数据,2013年我国基层市场终端销售金额为893亿元,同比增长27%,明显快于全国医药市场18%的增速。此外,进入基本药物目录的药品,随着国家政策的强力推动,以及报销比例的提升(基本药物报销比例为100%),众多产品获得了历史性的放量机遇。在这一时期,

部分品种的产品优势(特别是相对高定价、使用简单易于基层推广的独家品种和中药注射剂)逐渐开始显现,相关企业也找到了基层推广的有效方法,获得了加速的发展

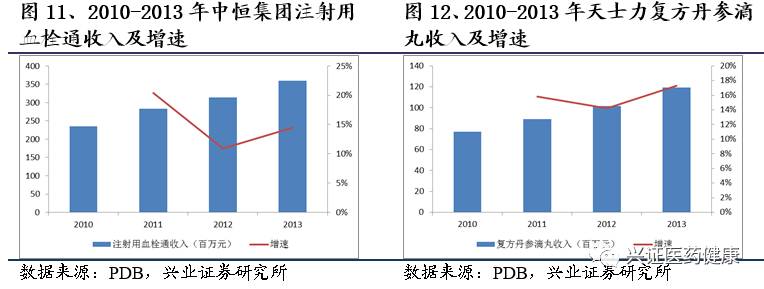

。最为典型的例子莫过于中恒集团的血栓通粉针、昆药集团的血塞通粉针、天士力的复方丹参滴丸等。

基药目录推出

:2009年8月国家历史性的推出基本药物制度,并于2012年9月颁布新版基药目录,基层市场从2011年开始呈现了出了显著的加速发展态势。根据南方所的数据,2013年我国基层市场终端销售金额为893亿元,同比增长27%,明显快于全国医药市场18%的增速。此外,进入基本药物目录的药品,随着国家政策的强力推动,以及报销比例的提升(基本药物报销比例为100%),众多产品获得了历史性的放量机遇。在这一时期,

部分品种的产品优势(特别是相对高定价、使用简单易于基层推广的独家品种和中药注射剂)逐渐开始显现,相关企业也找到了基层推广的有效方法,获得了加速的发展

。最为典型的例子莫过于中恒集团的血栓通粉针、昆药集团的血塞通粉针、天士力的复方丹参滴丸等。

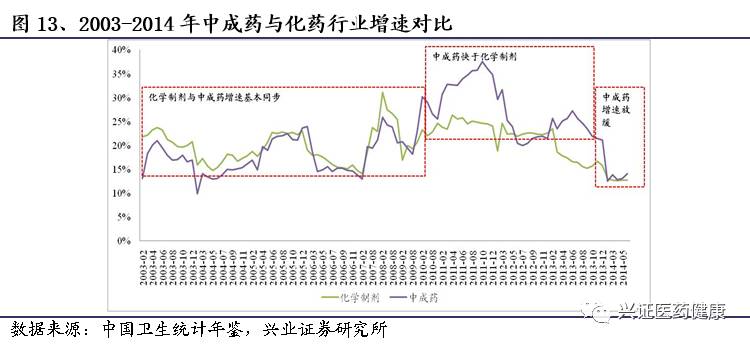

此外,在招标过程中化药降价压力大,而中药则明显受益:

此段时期,“双信封”和最低价中标的招标模式开始步入历史舞台,其中质量分层导致独家品种明显受益。具体从招标的结果来看,进入基本药物目录的竞争性品种(尤其是化学药)都遭受了严厉的降价压力,很多竞争性品种因为降价失去盈利能力,企业根本没有意愿推广,

而中成药大部分都以独家品种为主,在招标

政策下其价格维护能力强,在招标中具备明显的价格优势,

也使得自2011年起,化药整体的行业增速要略低于中成药。

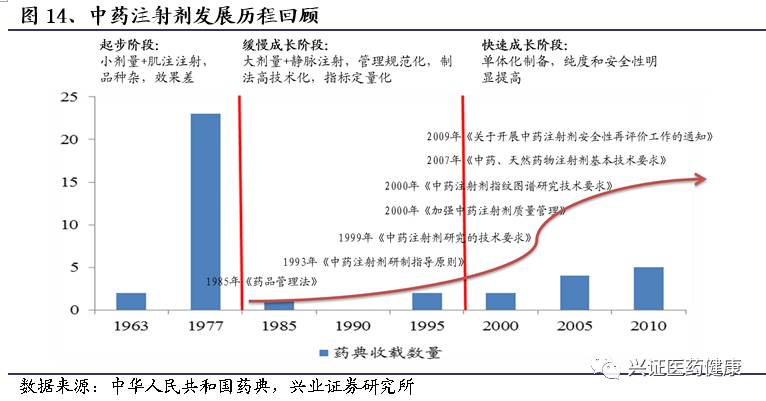

中药注射剂作为现代中药创新形式的代表,最早诞生于上世纪40年代,至今已有60多年的历史。伴随着在不同时期中国药典的收载情况,中药注射剂主要经历了3个发展阶段:起步阶段(1980年以前)、缓慢成长阶段(1980-2000年)、快速成长阶段(2000年至今)。

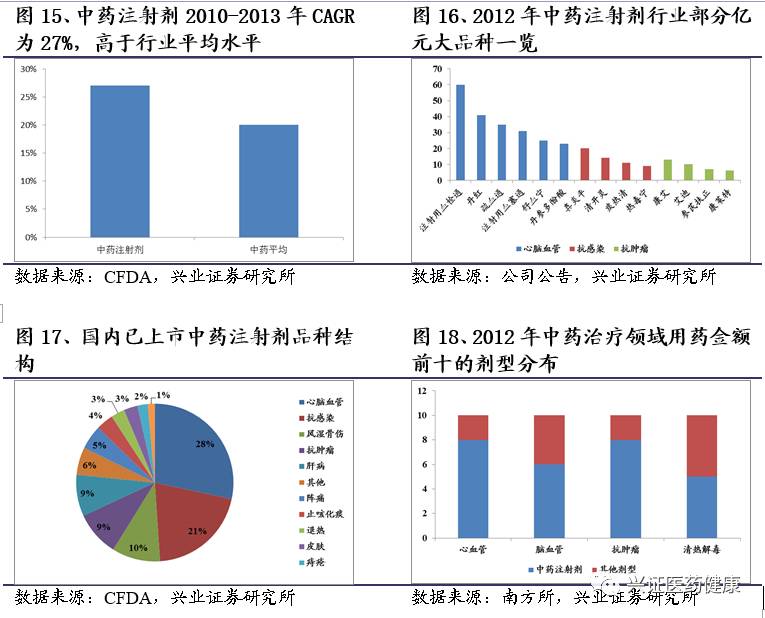

尤其在2010-2013年,中药注射剂因兼具中药功效和化药注射剂型的独特优势,独家品种居多议价能力强,高定价高毛利为学术推广预留充足空间,且充分享受了医保和基药的政策红利,从而经历了快速成长的黄金发展期。

根据最新数据统计,

2015

年中药注射剂的终端销售规模达到

882

亿元,同比增长

1.42%

,增速明显放缓,而此前几年的复合增长率在

25%

以上,高于行业平均水平。目前我国获得

CFDA

生产批文的中药注射剂约有

140

种,生产厂家约

400

家,市场集中度相对较高,

CR10

约

45%

,

CR20

在

70%

左右,已经诞生了诸如中恒集团的注射用血栓通、步长制药的丹红注射液等超级明星大品种。

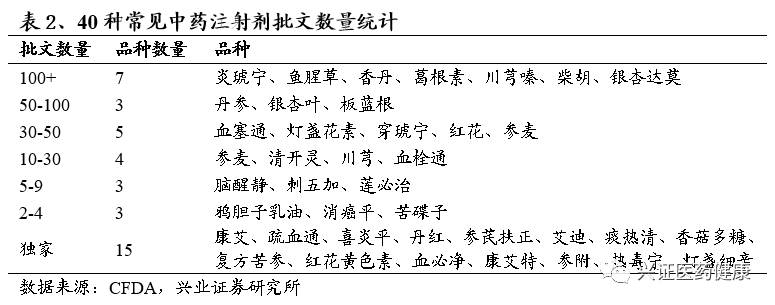

整体来看,中药注射剂虽然独家品种较多,但治疗领域和批文数量比较集中(大多集中在心脑血管、抗感染、抗肿瘤等大病种领域),产品竞争相对无序,许多临床常见的非独家品种竞争异常激烈。

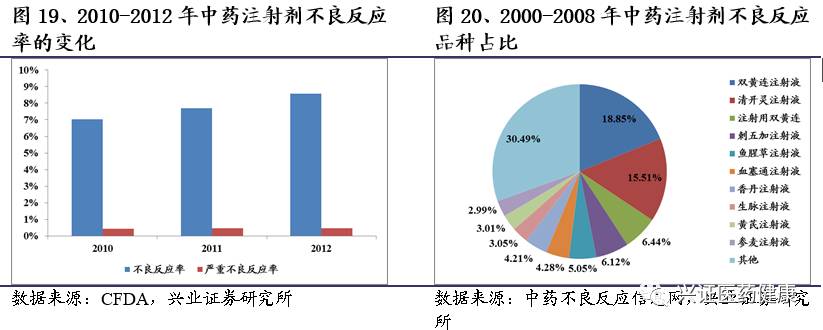

正是由于许多低端粗放的中药注射剂的存在(比如双黄连、清开灵等),叠加基层医务人员的不规范给药(比如超剂量给药或不合理的联合用药等),不良反应事件经常见诸报端导致近年来中药注射剂始终处于争议的风口浪尖。

为此,2009年CFDA启动了中药注射剂安全性再评价工作,标志着行业内部整顿的开始。一方面安全性差、质量低下的产品逐渐退出市场(如2012年CFDA就淘汰了柴辛感冒注射液等11个品种),另一方面趋于严格的审批政策使得新上市品种寥寥无几(2009年至今仅有3个新品种获批上市)。虽然此后的几年中,安全性再评价工作的执行情况一般,但随着CFDA高层近期公开表态要启动中药注射剂安全性、有效性的再评价工作,预计后续行业标准和细则将会陆续推出,行业真正的洗牌时代即将到来。

近两年,中药注射剂整体也因为外部政策环境的变化也失去了原有的高增长光环。随着医保控费趋严和临床路径推广带来的用药方式的转变,部分价格高、用量大、临床疗效不明确的中药注射剂品种进入了医院的重点监控目录,其临床使用不可避免的受到限制。总体我们认为,

中药注射剂行业未来短中期仍将面临较大的政策和增长压力,行业整体趋势难有大的起色,但随着政策监管的趋严和行业标准的提升,行业洗牌势不可挡,那些临床数据扎实、疗效确切的独家和创新品种仍有望抢占市场,在政策洗牌中占据优势地位,在存量或缩量市场重新切分的过程中受益。

1.3、2015年至今:迷茫的新时代

进入2015年以来,随着医改进入深水区和攻坚期,政策多空交织下行业格局正发生深刻的变革和重塑,从药品生产领域的临床数据核查、仿制药一致性评价,到药品优先审评、新版医保目录调整、招标分类采购,再到流通领域的两票制、营改增、94号文,直至医药终端领域的取消药品加成、分级诊疗等等,医药行业的供给侧改革正在悄然发生,促使行业逐步走向规范有序和集中度提升的轨道。而对于医药企业来说,短期的阵痛和蛰伏势必催生格局分化,真正的强者才能脱颖而出。在看似迷茫的新医改格局下,不少企业勇敢地做出了不同的尝试和探索。比如近年在中药领域进行了国际化和循证医学的探索,在化药领域进行了一致性评价和创新药的尝试。