正文

【台积电】17Q3季报深度解析:先进制程爬坡与营收超市场预期,人工智能拉动半导体产业长发展

公司公告:(1)公司三季报业绩:

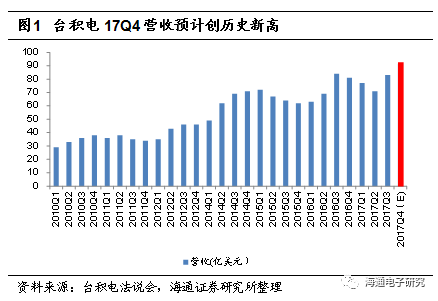

台积电17Q3营收2521.11亿新台币,同比小幅下滑3.2%,环比增加17.9%;公司毛利率49.9%,环比下滑0.9个百分点,同比下滑0.8个百分点;归母净利润899.3亿新台币,环比增加35.7%,同比下滑7.1%。Q3单季度出货274.4万片(折合12寸),环比增加8.3%,同比增加4%。

(2)公司预测Q4进一步回暖,全年增长8.8%贴近前期预测上限:

公司预期17Q4营收91亿-92亿美元,毛利率48%-50%。2017年营收达到318.16美元,YOY8.8%贴近前期预期5%~10%的上限。

法说会关键内容:

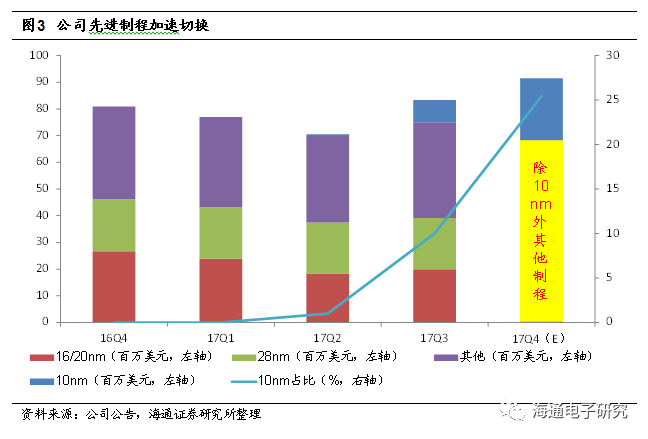

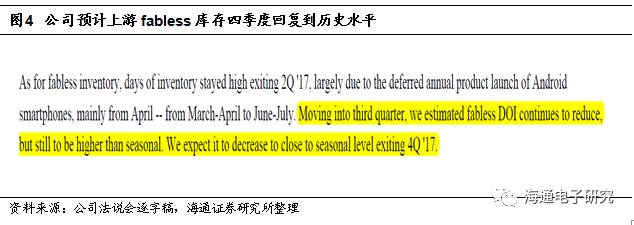

(1)10nm 二季度营收占比仅1%,三季度达到10%,先进制程产能爬坡创历史新高。(2)公司对以AI为代表的HPC市场展望乐观,2017年总体市场规模达115亿美元,预计2020年成为公司主要增长动力。(3)延续二季度观点,fabless库存三季度下降但仍高于往年平均,但四季度dOI恢复正常,对17Q4展望乐观。

我们的观点:

(1)受益10nm与INFO先进封装迅速拉货,三季度营收超预期。

Q4将成为历史最强季。公司Q3营收83.2亿美元(剔除汇率影响),超出Q2法说会预计的81.2-82.2亿美元区间。毛利率亦落在Q2预期48.5%~50.5%范围上限,台积电Q3业绩高于预期主要受(a)10nm先进制程爬坡进度创历史(受益苹果A11芯片与挖矿机等HPC芯片需求拉动)与INFO先进封装收入贡献大增。(b)尽管上游fabless Q3仍保持高于季节性的库存水平,但已逐季下降,且四季度预期打到历史水平(c)美元贬值趋缓,汇兑损益低于预期。

同时在Q3超出预期的背景下,公司预计Q4营收达到91-92亿美元,将创历史新高,同比增长12.96%。

(2)Q4 10nm制程切换进一步加速,7nm工艺稳健推进,HPC替代智能手机拉动半导体产业稳健成长。

(1)公司10nm在台中与新竹厂导入,并已获得包括海思、联发科(Helio X30)、高通HPC、苹果A11等13家产品定案,首先我们可以看到10nm制程的占比在Q3有了超预期的提升,而

按照公司预测17年占比达到10%,则10nm Q4营收贡献预计为23.25亿美元,对应Q4营收占比25.41%。

(2)对于7nm,公司N7已经在Q3初就导入生产,预计18H1开始大规模生产,到2018年底将有50个产品定案。而导入EUV的N7+将于2018年试产,2019规模生产,N5将在2020年规模量产。(3)公司预计2017年剔除存储半导体市场保持6%的增速,而晶圆代工时长将保持7%的全年增速,相对二季度预测调高了1个百分点。

另外通过台积电三季度法说会,我们可以看到未来几年驱动半导体市场成长的动因正在发生转变,公司预计智能手机市场2016年到2020年复合增长率跌破两位数为6%,而HPC市场将会接棒智能手机成为主要的半导体驱动因素。

HPC(GPU、FPGA、CPU、ASIC等)2017年市场规模预计达到115亿美元,未来5年将维持两位数复合增速成长。

(3)公司认为fabless三季度库存与DOI仍处于季节性高位,四季度回复正常。

根据公司法说会,由于今年安卓机发货延迟,上游fabless库存17Q3仍然较高,预计四季度回暖,拉动业绩在4季度进一步提升。

(4)对标台积电,我们看好【中芯国际】的发展。我们认为从短期来看,fabless去库存在四季度结束将拉动中芯国际产能利用率与业绩提振,而中长期来看,中芯国际作为大陆产能最大、制程最先进、产线最齐全的半导体晶圆代工厂商,同时也是全球第四大,成长最快的晶圆代工厂商将充分受益行业景气度向上+大陆半导体产业转移,且近期发生诸多积极变化,建议投资者积极关注。

风险提示。

晶圆代工产业产能过剩。

法说会关键问题摘要:

(1)如何看待张忠谋博士的退休对公司的影响?以及双CEO模式下,未来战略或运营层面会发生哪些变化?

魏哲家:

张忠谋博士在管理与业务上都树立很高的标准,未来在策略和运营层面会延续下去。

刘德音:

魏总有很多优势,能让他成为一个杰出的CEO,相信未来挑战可以解决。并且张博士和我们会紧密合作渡过这段过渡期,我们仍有8个月的交接时间。

(2)10nm的爬坡是影响下半年毛利率下行的重要因素,请问影响周期有多长?明年的7nm制程呢?

答:今年3、4季度是10nm爬坡最迅速的时候,因此也是对毛利率影响最显著的阶段。明年预计对毛利率影响低于1个点,18年之后没有影响。对于7nm制程也会遵循同样的趋势,即需要7-8个季度先进制程毛利率才能稳定提升至公司水平。

(3)18年底7nm定案50家的预计中,HPC占比多少呢?

答:超过一半,但是定案数和出货量是有区别的,HPC使用的FPGA或者其他的ASIC往往出货量较小,因此我们想强调的是在HPC领域我们看到设计公司都非常积极,但是并不意味着出货量会与定案数占比同比例。