正文

推荐阅读

付鹏专栏 | 如果不是流动性问题,美联储才面临着最大的无奈

真正担心的是目前的债券曲线结构

FED弹药越来越少-创纪录的利率曲线,你不得不去考虑持有者的担忧

图:

用LIBOR 3M代表名义利率,用原油波动率代表通缩预期

(数据来源:路孚特Eikon)

本来就脆弱的全球经济叠加了疫情变量的冲击,OPEC联盟的崩塌使得国际市场能源价格大幅度的下跌,这都导致对于经济长期增长和通缩预期的坍塌,原本就利率空间有限(耶伦加息周期幅度)的情况下,这种大衰退的预期将美债收益率曲线扁平化压缩到极低水平,这引发了巨大的配置问题;

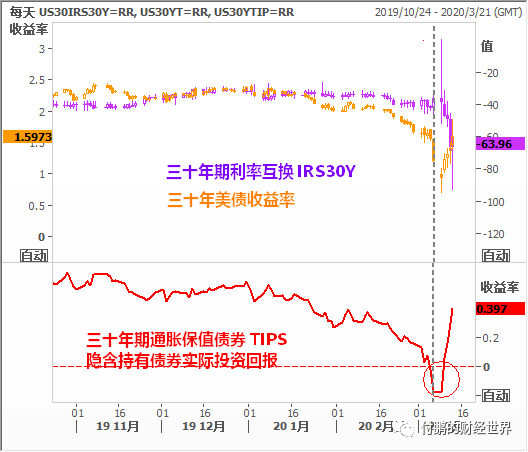

通胀保值债券作为实际利率(实际持有美债的收益)整个债券曲线的扁平化也使得通胀保值债券扁平(名义利率下,通胀预期也下),且

长端30年期更是被抹平,这也是通胀保值债券出现以来的首次,这意味着交易盘上30年期限的国债投资将会变成赤裸裸的高风险投资;

极低水平的收益率曲线扁平化

这导致保险、年金等配置型机构出现资产负债利率错配,

长端美债市场(包括通胀保值债券领域)

无论是交易盘还是配置盘买盘的减少加剧了基金类投资者对债券流动性的担忧,

图:三十年期债和通胀保值债券面临的问题