正文

中孚信息股份有限公司(简称“中孚信息”)现场被问询了三个问题,其中第一个问题最引人关注。

根据中孚信息申请文件披露,朱某委托刘某以20万元购买30万股发行人股份,其中127586股被认定为索贿所得。山东省济南市历城区人民法院《刑事判决书》((2014)历城刑初字第314号)认定朱某犯受贿罪。

厦门弘信电子科技股份有限公司(简称“弘信电子”)现场被问询了5个问题,第五个问题尤令市场关注,即报告期内三年,发行人的员工平均薪酬分别为53788元、52925元、48755元,而发行人2016年的员工总数为3303人,扣除非经常性损益后的净利润为3522.52万元。也就是说,发行人连续三年员工平均薪酬出现了较大幅度的下降,薪酬的下降直接影响着发行人的净利润。

上述问题,应该说,几乎都是IPO审核过程中最新暴露出来的全新问题,传统意义上均属于“带病”上会的案例范畴,但这次在发行人和保荐机构现场问核和说明下均顺利获得发审委审核通过。

13种“带病”过会案例

其实,不仅如此,去年以来,伴随着IPO加速发行,一些传统意义上“带病”企业只要在发审会现场问核环节回答合符情理,也均顺利获得了发审委的审核通过。概括起来,至少已有13种新新情况。

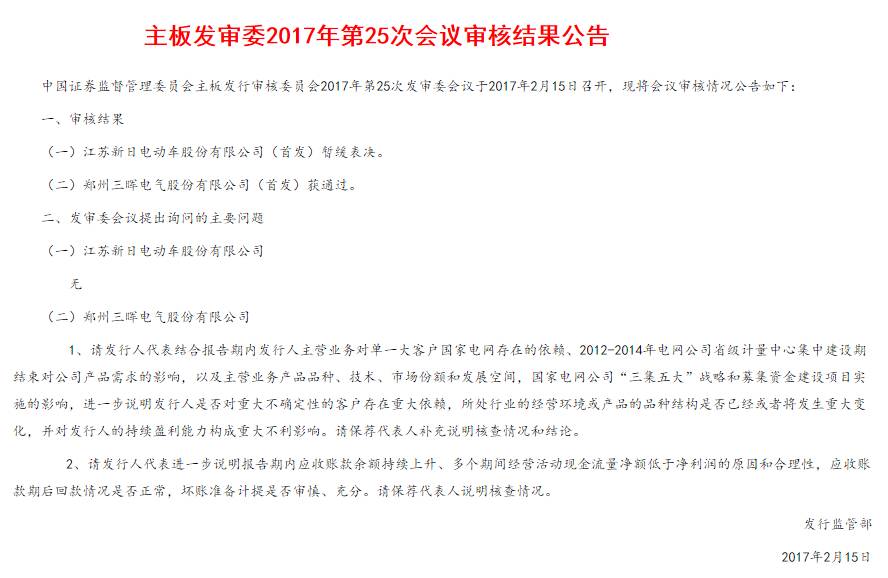

✪情况一:

单一客户依赖程度高,过会企业案例为郑州三晖电气,该企业于主板发行审核委员会2017年第25次发审委会议审核通过。

✪情况二:

净利润低于3000万,甚至阶段性亏损。此情形案例较多,广东新劲刚新材料科技股份有限公司(2017年1月24日过会)2014年、2015年和2016年的收入为25053.54万元、24342.96万元、24,487.73万元,扣除非经常性损益后归属于母公司普通股股东净利润分别为1395.01万元、1295.60万元、2403.23万元;