正文

总而言之,业界对于2017年仍然保持谨慎乐观。“客户继续像往常一样开展业务,虽然行动还显得有一些谨慎”,UMC的Ng说。

例如,OEM想要保持他们的库存精益,但同时,他们也面临着降低产品成本的压力。“这意味着(芯片制造商的)终端客户对成本依然非常敏感”,Ng说, “所以客户们都会来要求我们持续缩短制造周期,以满足他们产品上市的时间要求。”

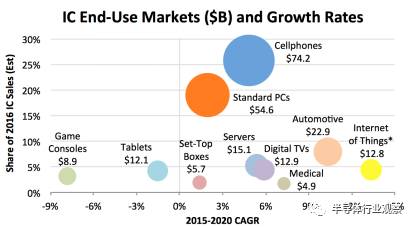

根据IC Insights统计,汽车、数字电视、物联网和医疗电子在2017年及以后都是强劲增长的市场。

资料来源:IC Insights

固态硬盘(SSD)驱动器市场也很强劲,从而推动着NAND的增长。三星存储高级副总裁Chun Sewon表示:“由于高密度数据中心产品的不断增加,以及企业对闪存阵列的广泛采用,对服务器SSD的需求将保持强劲增长。”

然而,传统的平面制程NAND难以再缩小节点,因此,行业正在从平面向3D NAND演进。Lam Research全球产品部首席技术官Yang Pan说:“我们仍然处于3D NAND的早期,每单位面积的密度还将增加。”

Applied Materials公司营销和业务发展副总裁Arthur Sherman说:“展望未来,我们对虚拟和增强现实、大数据、人工智能和智能汽车的新兴应用发展充满期待。”

高端应用依赖FinFET

在代工业务方面,英特尔,三星和TSMC预计将在2017年从16nm / 14nm finFET转变为10nm finFET。英特尔和三星都认为10nm将是一个重要的工艺节点。

相比之下,台积电表示10nm是一个过渡性节点,其在2017年更加强调7nm。而GlobalFoundries跳过了10nm,直接来到7nm。

目前,关于制程节点,众说纷纭,界线并不清晰,甚至有些混乱。首先,10nm和7nm的定义和规格就有些模糊。另外,当这些技术的设计和工艺成本对于大多数公司来说过于昂贵时,代工厂都在竞相追逐采用这些先进工艺节点的、数量有限的客户,激烈的竞争就难免会出现无序的状况。

“台积电和三星有不同的策略,”Gartner分析师王小龙说:“台积电认为10nm是一个过渡节点,TSMC鼓励客户使用7nm以及12nm,这是16nm的衍生产品。只有少数客户使用台积电的10nm,他们的10nm晶圆产量将在2017年开始上升,但在2019年将下降。”

台积电预计将于2017年初进入7nm风险生产。“我们的7nm不仅被高端移动客户采用,还被高性能计算客户采用,包括GPU、游戏、PC和平板电脑,虚拟现实、服务器、FPGA、汽车和网络应用,”台积电总裁兼联席CEO Mark Liu在最近的一次电话会议上说。

事实上,台积电计划在7nm打败其竞争对手,为此,它将现有的193nm浸入和多重图案化技术用于7nm,这被认为是一个复杂的方案。foundry厂宁愿使用极紫外(EUV)光刻,这将简化图案化流程。但是,EUV将不能及时为台积电的7nm时间表做好准备,因此计划在5nm引入EUV。

相比之下,三星计划等到EUV准备就绪,再导入7nm技术。“没有EUV,7nm技术实现太难,”三星半导体代工业务高级副总裁洪浩说:“这将带来更高的掩模层数和更高的制造复杂性。”

总部设在香港的全球技术基金eFusion的首席执行官Dan Heyler表示:“对于7nm,台积电和三星的时间表是非常激进的。台积电似乎处于领先地位。”

在7nm,以三星为代表的厂商都在押宝EUV,EUV也在不断进步,但它还没有完全为量产做好准备,电源、抗蚀剂和掩模仍然存在问题。