正文

1) 先说信用成本。

对于不良贷款的情况,可以从两方面来分析,贷款结构和风控能力。根据中巴护城河模型可以明显看出,贷款结构上招行的公司贷款和个人贷款平分秋色,而兴业是公司贷款占比较多。

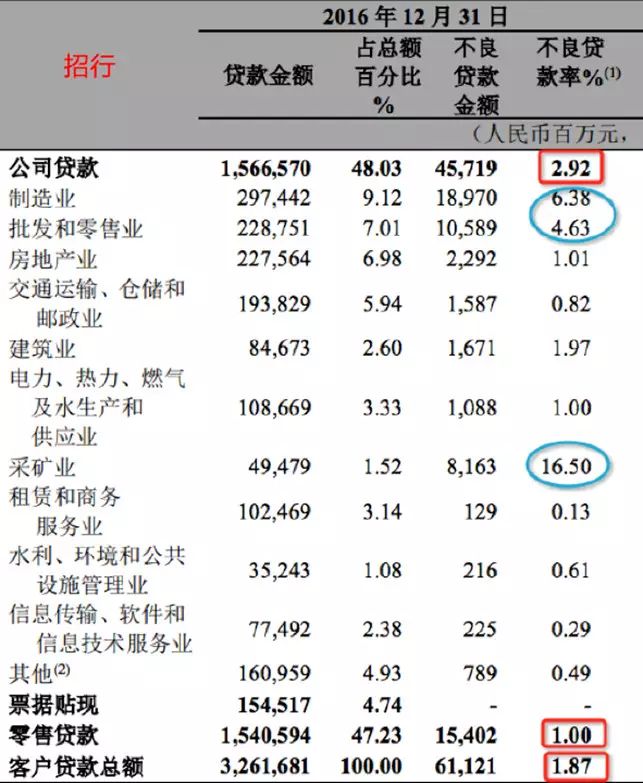

再来看下面这组数据,2016年招行的总体不良率是1.87%,与兴业的1.65%差异不大,但招行的公司贷款不良率为2.92%,而兴业的公司贷款不良率为2.14%(具体计算见下图中公式),这组数字更能直接反应银行的风控能力,可以看出招行的公司贷款不良率是比较高的,但因其个人贷款比重大,拉低了整体的不良率。

分行业来看,招行的采矿业不良率达到了16.5%,虽然只是个别现象,但至少说明其风控体系有明显的漏洞,贷款比重较大的制造业、批发零售业的不良率也比较高,看不出明显比兴业好,所以以上这些数据对比来看,至少看不出招行风控能力比兴业强。

可能有人会说,不同银行对不良贷款的认定标准不同,会导致不良率的差异,我们从90天以上逾期贷款与不良贷款的比值来看,招行和兴业2016年的数据都是78%左右,从这一侧面可以反应出两家银行对不良的认定标准都是比较严格的,差异不大。

再从风险准备的充分性来看,招行2016年的拨备率为180%,兴业为210.5%,兴业反而更加充分,这一点上也看不出招行有优势。

所以简单来说,招行在信用成本上并不占优势,而招行整体风控水平好主要是因为贷款结构有利,而不是风控能力强,而贷款结构的优势还是源于其零售业务强。

2) 再来看资金成本。

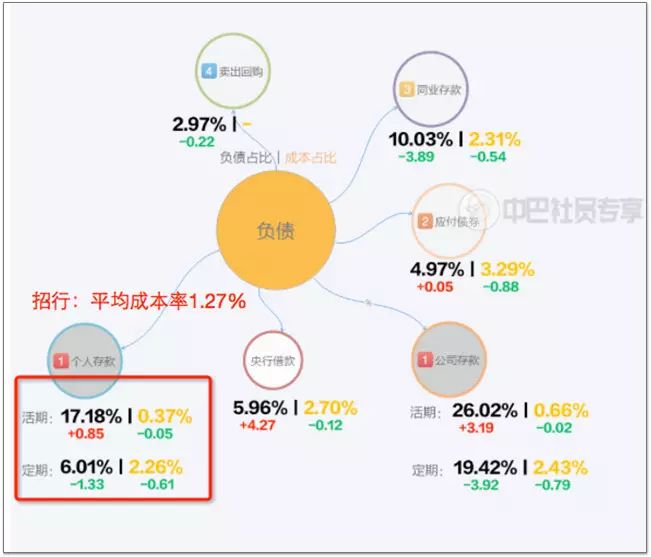

在这一点上招行的优势就比较明显了,毕竟是零售之王嘛,根据中巴护城河模型,从负债端的结构来看,招行个人存款特别是活期存款占比高,有向四大行看齐的势头,大大降低了其资金成本。

2016年年报显示招行的平均成本率1.27%,而兴业是2.4%,招行的个人存款1.28万亿,而兴业只有0.34万亿。简单来说,招行凭借其零售存款体量大,成本低,使其净息差达到2.5%(主要银行中最高),兴业的净息差为2.07%,在资金成本这一点上,招行远胜于兴业,而这个优势也是源于其零售业务强。