正文

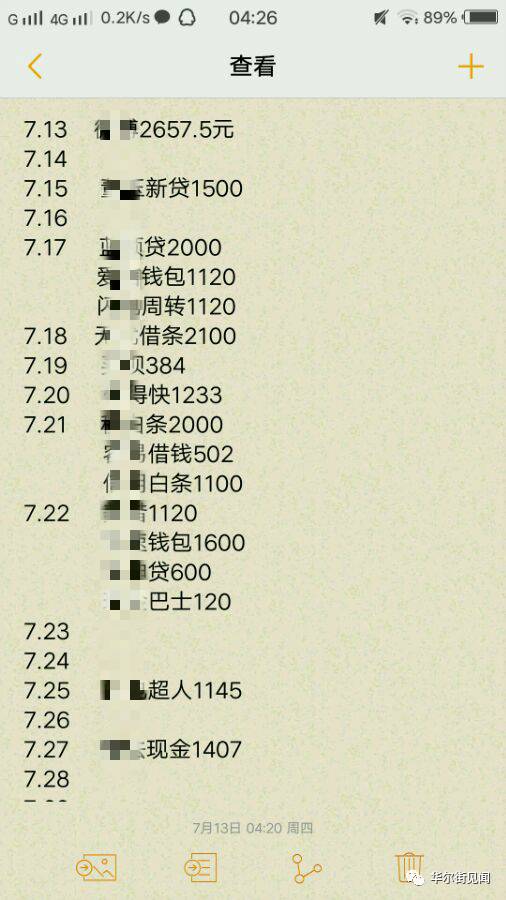

一位共债人记录的账单

有人来借钱,沈万新就问几个有关工作、收入和社保的问题,就能判断出哪些口子可以给他撸。沈万新只负责帮人借钱、收中介费。

问完问题,沈万新就让客户填表,手机号、身份证、银行卡、紧急联系人——和现金贷平台的注册流程如出一辙。填完了表,沈万新就拿着这些信息去注册,他对照着客户的资料,看看这样的资质能从哪借到钱,再去一个个借。

客户多少觉得沈万新跟平台“有关系”,不然一样的操作怎么自己就过不了审?沈万新说自己只是知道的平台多,他也没数过有多少,普通人能装几十个App顶天了,沈万新有一两百个。

钱一到账,客户就得交中介费了,小额贷款要收5到10个点,大多都是支付宝直接转给沈万新。算上平台的砍头息,客户拿到的钱没剩下多少。

沈万新不怕这些人拿到钱就跑,他笃定这些人还要来找自己帮忙借钱。任他怎么发誓、允诺,瘾头上来了,钱还得继续借,中介费还得继续交。

他们最开始只是想分期买一台iPhone,只要一年、两年就能还完,他们也没想到自己想要的那么多,不要说一年、两年,半年都等不了。最怕有的平台还完两期又能借钱,让人觉得大不了还3年、4年。有人还不上钱便去赌,赌输了再借钱。

“就像吸毒一样,来了第一口想来第二口,你觉得自己能还上,发现还不上的时候已经晚了。我特别理解那些打裸条的人,我要是女的,我也去打裸条。”张帆说。

跳楼自杀的是少数,大多人无不是暗自允诺到麻木,接着在逾期线上苦苦挣扎,等待上岸。

倘若那些人还不上钱,惹上高额逾期罚息,或是被催收人给通讯录群发了短信,沈万新并不关心。他又不是派出所、银监局,他只是个中介,也是希望。只要不逾期,他就能帮你把债滚下去。

“千万不能逾期,逾期就变黑户,什么口子都撸不了,我也帮不了了。”沈万新说。

沈万新的发家离不开几年前校园贷的崛起,同龄人还在做校园代理的时候,沈万新从百度贴吧和信用卡论坛发现了大生意。

有人抱怨平台的高额罚息,或是怒斥误导性的宣传,也不乏反省自责的人,言不由衷抑或发自内心的悔恨,但他们都需要钱,如饥似渴,非同小渴。都是收佣金,为什么不能自己收——沈万新想着,便开始帮她们借钱。

客户里有从农村考出来的大学生,氪到爆肝的玩家,做外围的少女,有千奇百怪的理由,无一不是声色犬马纸醉金迷。借的多了,管他是非黑白,有钱就好。

“我们不是黑产,我们解决的是需求,你需要钱,我们帮你借。没有虚假信息,没有绕人家风控,没有钻人家漏洞。我们赚的就是信息不对等的钱。”沈万新说。